体系的な転送計画(STP)と体系的な撤回計画(SWP)

インドでは、投資信託協会(AMFI)による多大な努力により、投資信託業界は遅れて成長し始めています。以前は、人々は固定預金と定期預金にお金を預けることにもっと興味を持っていました。今日、多くのインド人は、より高いリターンを獲得し、より大きなセキュリティを確保し、より多くの流動性を享受するために投資信託に投資しようとしています。

残念ながら、投資信託に投資しているインドの人口の割合は、収入を得ているインド人の総数の5分の1を超えることさえありません。現在、インドの所得者の80%がミューチュアルファンドに気付いていないか、ミューチュアルファンドに関して多くの誤解を持っています。

多くのインド人が持っている神話の1つは、SIPが投資信託の機能であるというものです。事実は、SIPが投資信託に投資するモードであるということです。投資信託は、一括払いモードまたはSIPを介して投資できます。 SIPの基本を理解しましょう。

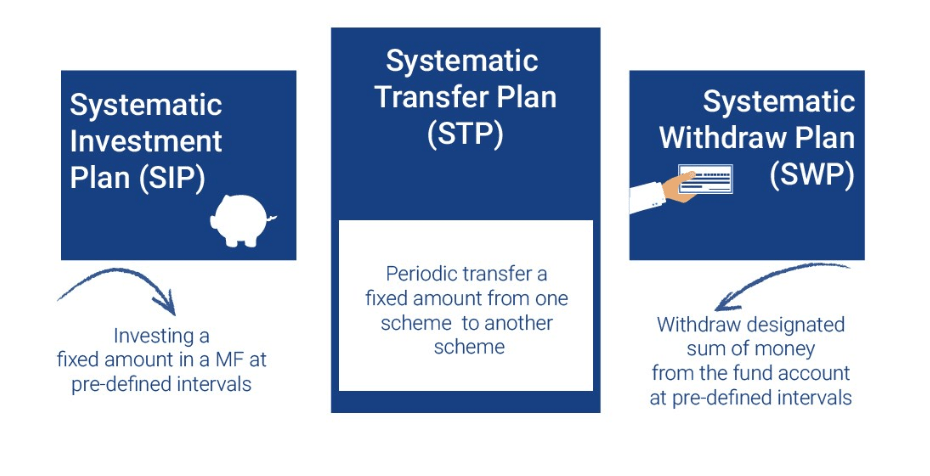

SIPは、 ‘を意味します 体系的な投資計画 ’ 。体系的な方法で、一定の期間にわたって、指定された時間間隔で一定の金額を投資することができます。 SIP投資は、毎年、半年ごと、毎月、毎週、さらには毎日行うことを選択できます。

SIPは定期預金に似ています。所定の日に投資する必要があり、投資信託会社はその日のNAVに基づいてユニットを提供します。

SIPを介して投資信託に投資することを検討している場合は、市場の時間を計る必要はありません。 SIPが提供する主な利点は、「ルピーコスト平均法」です。したがって、SIP投資は投資コストを平均化するため、投資は市場変動のリスクにさらされません。

現在、SIPに関連する2つの重要な概念があります。 1つ目は、体系的な撤退計画またはSWPです。

SWPを使用すると、一定の時間間隔で特定の金額を引き出すことができます。 SWPプランは、費用を賄うために、できれば月単位で定期的な収入を求めている退職者に適しています。

投資信託に一時金を投資した後、一定額と引き出しの頻度はあなたが設定する必要があります。 SWPは定期的な収入を提供するのに役立つだけでなく、株式市場の浮き沈みからあなたを守ります。

SWPはSIPとは逆の方法で機能します。 SIPの場合、あなたのお金はあなたの銀行口座から投資信託に投資されます。一方、SWPの場合、投資信託ユニットは償還され、銀行口座に預け入れられます。

SWPが実際にどのように機能するかを理解するための例を考えてみましょう。 Akash氏が1日 に投資信託の10,000ユニットを持っていると仮定します 1月。彼は、今後3か月間、SWPを通じて月額5,000ルピーを引き出すことを望んでいます。したがって、彼はそれに影響を与えるためにSWPを設定します。

投資信託の保有するユニットは自動的に償還され、月額5000ルピーの通常の収入が得られます。以下に共有する表で、プロセスについて説明します。

| 日付 | オープニングユニット | NAV | 引き換えられたユニット | クロージングユニット |

| 1 st 1月 | 10000 | 20 | 250(5000/20) | 9750 |

| 1 st 2月 | 9750 | 16 | 312.50(5000/16) | 9437.50 |

| 1 st 3月 | 9437.50 | 15 | 333.33(5000/15) | 9104.17 |

次に、2番目の重要な概念である体系的な転送計画(STP)について説明します。

STPを使用すると、エクイティミューチュアルファンドスキームからデットスキームにお金を移すことができます。逆のことも起こり得ます。 STPは、市場のボラティリティに対する保護として機能します。 STPは、ある投資信託スキームから別の投資信託スキームに送金する自動化された方法です。

エクイティファンドへの投資がより高いリスクにさらされていると感じるときはいつでも、定期的にユニットを債務スキームに移すことができます。したがって、エクイティスキームからデットファンドに資金を転送するSTPを設定できます。市場が落ち着いたら、その負債ファンドからエクイティスキームに再びお金を移すことができます。

ここで、STPがどのように機能するかを理解しましょう。あなたはあなたの資金が別のスキームに移されるべきである投資信託を選択する必要があります。転送を実行できる方法でSTPを設定できます。毎年、四半期ごと、毎月、毎週、さらには毎日の場合もあります。

STPとは、あるスキームのユニットを償還し、その収益を別のスキームのユニットに投資することを意味します。一般的に、STPは、投資信託会社によって、同じ会社のスキーム内でのみ投資家に許可されます。

STPを設定することで、一貫して収益を上げ続けることができます。さらに、あなたの投資はまた、不利な市場環境から保護されます。 STPは、SIPと同様の「ルピーコスト平均法」のメリットを享受するのにも役立ちます。

STPは、ポートフォリオのバランスを取り直すのに役立ちます。株式市場が強気の傾向を目撃したとき、あなたはあなたの資金を負債から株式に動かし続けることができます。同様に、エクイティ投資を市場から遠ざけ、市場が修正されたときに債務スキームに投資することができます。

また読む:

(画像クレジット:エーデルワイス)

SIPを介して投資しても、ELSSスキームに投資しない限り、税制上のメリットは得られません。 1961年の所得税法のセクション80Cに基づき、最大1.5ルピーの投資に対する税額控除を享受できます。この税制上の優遇措置は、ELSSを含む所定の証券に投資する場合に利用できます。

SWPは、ミューチュアルファンドのユニットの償還につながります。あなたが債務スキームに投資し、株式ファンドに送金するためにSTPを設定したと仮定しましょう。 3年間が完了していないと仮定すると、債務基金のユニットの償還によって得られたキャピタルゲインは、税スラブに従って課税されます。 3年後に投資を撤回した場合、キャピタルゲインは、インデックス付きとインデックスなしで、それぞれ10%と20%の課税対象になります。

STPはまた、ユニットの移転をもたらすため、キャピタルゲインは所得税の対象となります。 1年以内に投資をエクイティファンドからデットスキームにシフトすると、キャピタルゲイン税は15%で課税されます。 1年を超える場合、会計年度のキャピタルゲインが1万ルピーを超えると、税は10%で引き付けられます。

株式市場への投資のための時間と知識の両方が不足している場合は、投資信託を介して株式市場にお金を投資することができます。投資信託に投資するには、投資の過程のどの段階でもSIP、STP、SWPを利用する必要があります。

あなたが私たちの生活の中で定期的な収入を得るとき、SIPを介して投資信託に投資することは理想的であるように思われます。変化する市場の状況に応じて、コーパスの損失を最小限に抑えることで収益を最大化するようにSTPを設定できます。 SWPは通常、積極的に収入を得るのをやめ、残りの人生で定期的な収入の受動的な源を探すのをやめたときに思い浮かびます。

投資信託はあなたの長期的な富を成長させるための素晴らしい投資オプションです。 SIP、STP、SWPの形での投資と引き出しの体系的な取り決めは、経済的に規律のある生活を送るのに役立ちます。