破産は株式投資の究極のリスクです。現在の経済状況では、通常よりもはるかに高いリスクです。 2020年の初めに非常に強力なビジネスを行っていた多くの企業は、すぐに深刻な危機に陥りました。すべて私たちの経済の完全な停止によるものです。

連邦政府と連邦準備制度の両方が、経済が改善するまで企業を浮き上がらせようと迅速かつ断固として対応してきました。

ただし、今後12か月で破産が増加する可能性があります。実際、破産申請はすでに大幅に増加しています。

American Bankruptcy Instituteは、4月の申請が昨年から26%増加したと報告しました。

破産を申請した会社の株式を保有している可能性があります。または、最近提出された会社で、簡単にお金を稼ぐことができるかもしれないと考えてポジションをとることを検討してください。会社が存続するかどうかに左右されることに注意してください。

明らかな質問は、会社が破産を申請した場合、私の株はどうなるかということです。

この記事では、企業が利用できるさまざまな種類の破産と、それぞれが株主にとって何を意味するのかを調べます。破産を申請する危険にさらされている企業を回避する方法と同様に。

これは深刻な問題を抱えている株を買うことからあなたのお尻を救うかもしれません。注意しないと、破産株が問題を引き起こす可能性があります。

破産する前に、債権者に返済できなかった債務者は債務者監獄に送られました。ご想像のとおり、刑務所に閉じ込められている間に誰かに返済するためのお金を思いつくことは困難です。

米国の現代の破産法は、実現するのに長い時間がかかりました。破産法は1800年代に3回可決されました。そして、1898年の破産法が可決される前に即座に廃止され、最終的に本にとどまりました。

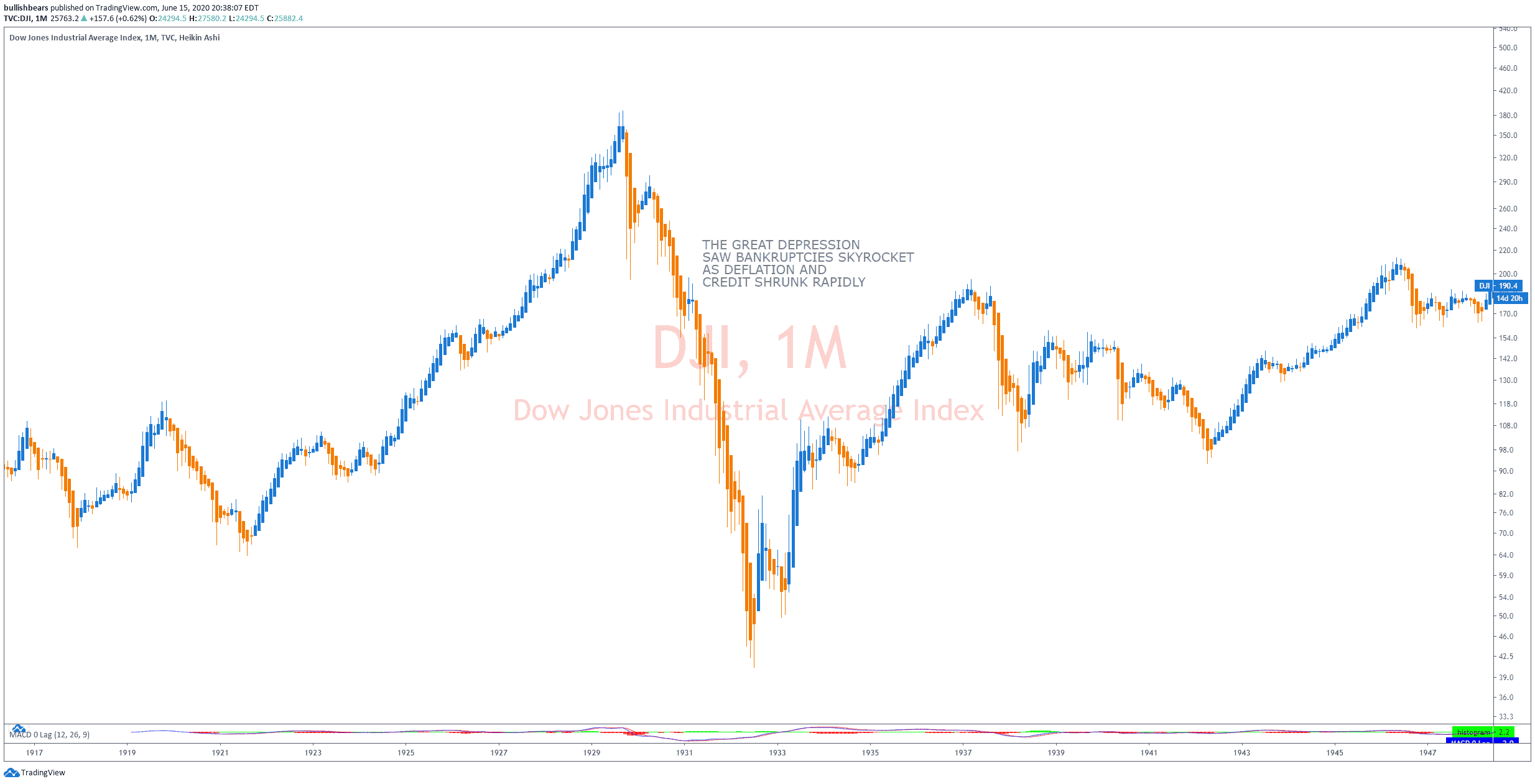

これらの法律は、大恐慌の経済的混乱の間に1933年と1934年に可決された法律で洗練されました。

実際、今日でも公的市場を支配している証券法の多くは、この2年間でも可決されました。私たちのライブトレーディングルームでは、さまざまな破産株などについて話し合います。

ほとんどの場合、債務者は債権者から身を守るために破産の申立てをします。ただし、まれに、事業を継続すると資産が減少すると信じている場合、債権者が破産裁判所に請願書を提出することがあります。

支払いの取り決めが守られない場合、債権者は会社の資産に対する権利を持ちます。これが、「破産保護」というフレーズを聞くかもしれない理由です。これについてはすぐに詳しく説明します。

第7章破産は、おそらくほとんどの人が「破産」という用語を聞いたときに考えるものです。章番号は、単に申請に関連する破産法典のセクションを指します。

第7章では、会社のすべての資産が清算され、事業は消滅します。清算時には、誰が最初に支払われるかを決定する「優先順位」に関する厳格な規則があります。次のように:

ご覧のとおり、株主はそのリストの一番下にあります。株式所有者が第7章の破産で何かを得る可能性は非常に低いです。

ただし、会社が実際に他のすべての人に支払いを済ませた後に現金が残っている場合、残りの現金は1株あたり同じ金額で分配されます。したがって、破産株がある場合は、いくらかのお金が表示される可能性があります。

会社が破産を申請する場合、ほとんどの場合、それは第11章です。第11章では、詳細な計画が提出されるまで、裁判所は会社を保護します。

これは、会社がどのように財政的に回復するかを概説しています。裁判所はこの計画を受け入れる権限を持っています。債権者の同意がなくても。ただし、債権者はこのプロセスに発言権を持っています。

第11章の破産は通常、株式の一時的な取引凍結が発生し、上場廃止になる可能性があります。株式がOTC市場で取引を継続する場合は、ティッカーシンボルに「Q」を追加して、破産した会社として指定することができます。

第11章には、株主にとって多くの潜在的な結果があります。しかし、最も一般的なのは、既存の株式が一掃されることです。

第11章の破産で債権者が補償される一般的な方法の1つは、新しい株式を発行することです。これはおそらく、既存の株式が取り消されることを意味します。

それぞれの取引は異なります。株式市場への投資でよくあることですが、「悪魔は細部に宿る」

資産側(所有物)は負債と所有者の資本側の合計に等しくなければならないため、これは「貸借対照表」と呼ばれます。

負債は債務の別の用語です。これは会社が債権者に借りているお金です。所有者の資本には、投資家によって会社に支払われるお金と「内部留保」が含まれます。これは、会社が株主に還元する代わりに保持する利益です。

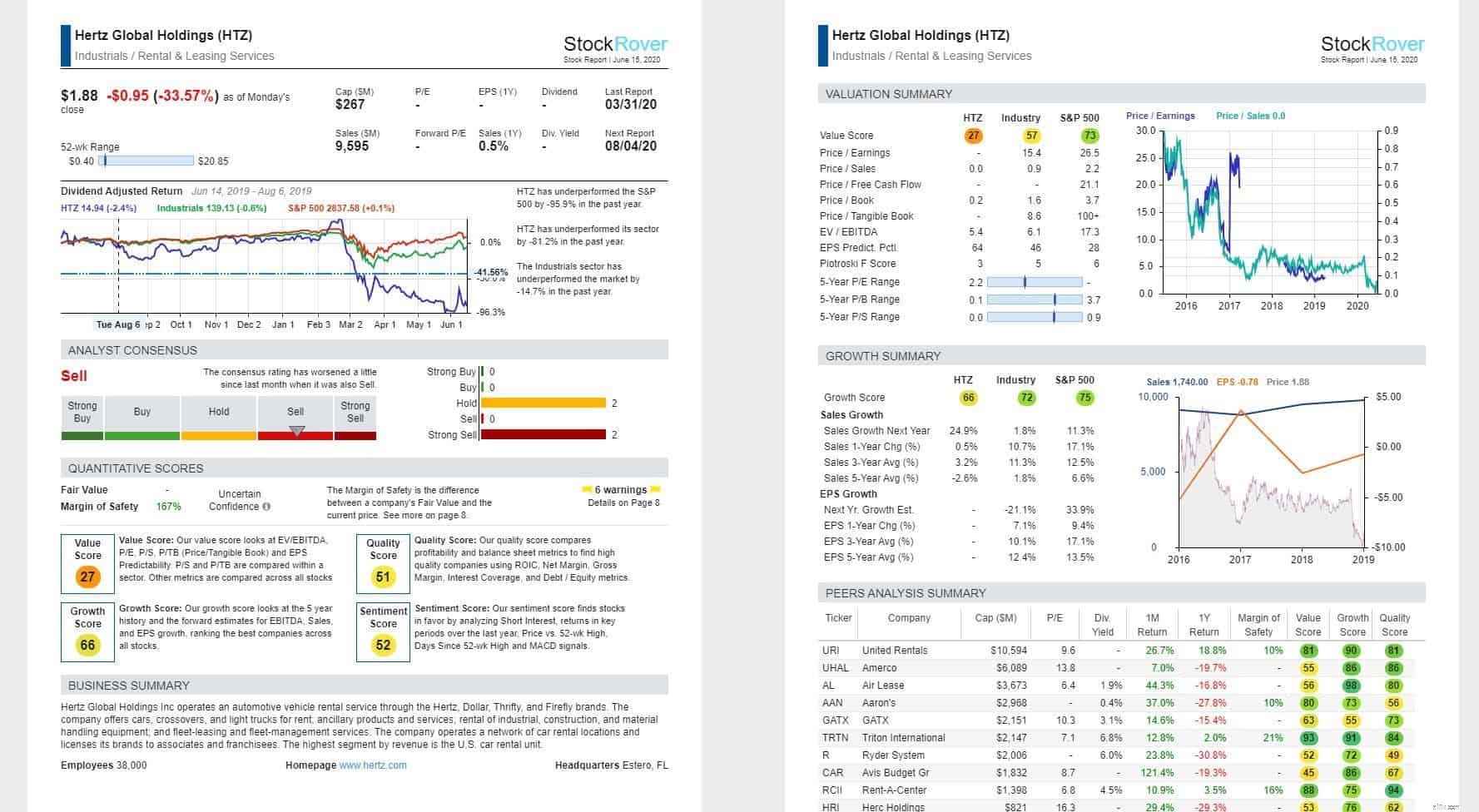

StockRoverは、警告を発し、投資家が知る必要のある基本的な詳細を明らかにするという素晴らしい仕事をしていることがわかりました。最近提出された$ HTZを見てください。

確認すべき2つの単純な比率があり、会社が堅実な財務基盤にあるかどうかをすばやく判断できます。

破産株式の当座比率は、しばしば「酸テスト」比率と呼ばれ、会社が当座の義務を支払うのに十分な現金を手元に持っているかどうかを示します。

貸借対照表の資産側には、「流動資産」と呼ばれる線が半分ほど下にあります。これらは、現金、短期投資、売掛金(会社に支払うべきお金)、在庫の減少(在庫で請求書を支払うことはできません)などです。

負債のセクションには、「流動負債」があります。これは、今後12か月以内に支払わなければならない負債です。当座比率は、流動資産–在庫/流動負債として計算されます。この数が1未満の場合、それは危険信号です。

これはより簡単な計算です。しかし、何が良いか悪いかという明確な線はありません。同じ業界の他の企業と比較して、自分の会社が同業他社よりも優れているか悪いかを確認する必要があります。異なるタイプの企業が異なる方法で債務を使用するため。

計算は、単に負債合計/株主資本です。一般的に、私は1かそれ以下の会社を探すのが好きです。しかし、繰り返しになりますが、一部の優れた企業は、事業の資金調達のためにより多くの債務を使用しています。

したがって、負債と資本の比率が何を示しているかを明確に把握するには、見ているセクターと破産株を理解する必要があります。

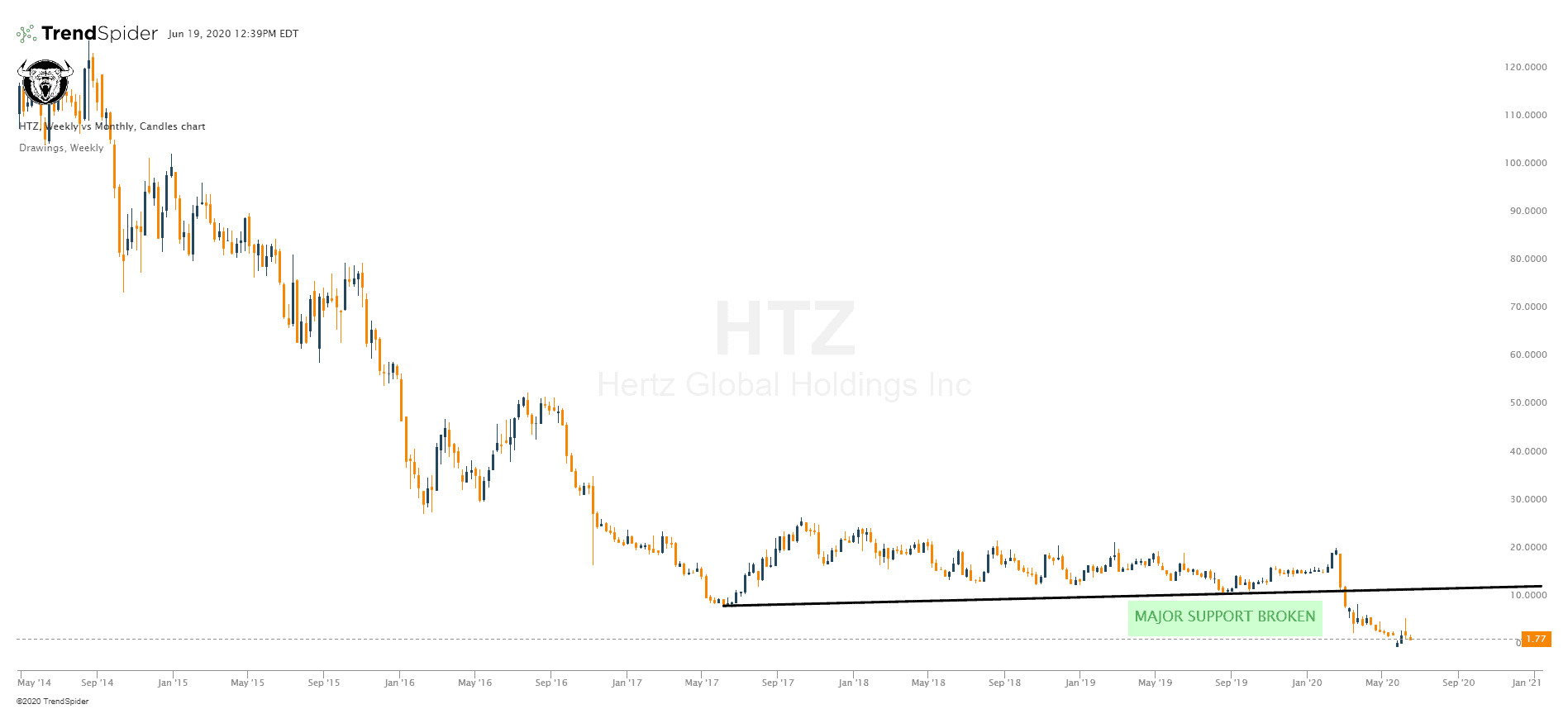

$ HTZチャートはそれをすべて示しています。破産はチャートを破壊する可能性のあるイベントです。

借金は必ずしも悪いことではありません。債務を使用することで、企業はより速く成長し、債務なしでは成し得ない投資を行うことができます。結果として、破産株は良いものになる可能性があります。

また、利子は納税義務を減らすので、会社に資金を供給するために負債を使うことには財政上の利益があります。ただし、ビジネスには悪い時期が来るでしょう。

今年のように、会社の制御が完全に及ばない理由で、どこからともなくやってくることがあります。これらのダウンタイムでは、強力なバランスシートが、誰が生き残るか、誰が破産を申し立てるかの違いになることがよくあります。