ベアコールスプレッドは、コールクレジットスプレッドとも呼ばれます。これらは弱気の売りオプション取引戦略であり、コールを販売してから同じ有効期限の別のコールを購入します。この組み合わせプロセスにより、オプションの売り手は正味プレミアムを受け取ることができ、価格が満了までにショートストライキから離れて期限切れになった場合、売り手はこのプレミアムを維持することができます。

このアーティクルでは、この戦略の3つの名前すべてを参照することに注意してください。これは、それらがすべて同じものであることを認識させるためです!

そうは言っても、トレーダーは「クマ」という用語を株価の下落と関連付けています。 「ショート」または「市場でショート」という用語は、証券の価格の下落から利益を得る取引戦略です。

したがって、結局のところ、あなたの目標は、原株のニュートラルまたは弱気の価格行動からお金を稼ぎ、あなたの側に時間を置くことです。

これを念頭に置いて、クレジットとは、このオプション戦略がアカウントにネットクレジットを入れるという事実を指します。 。

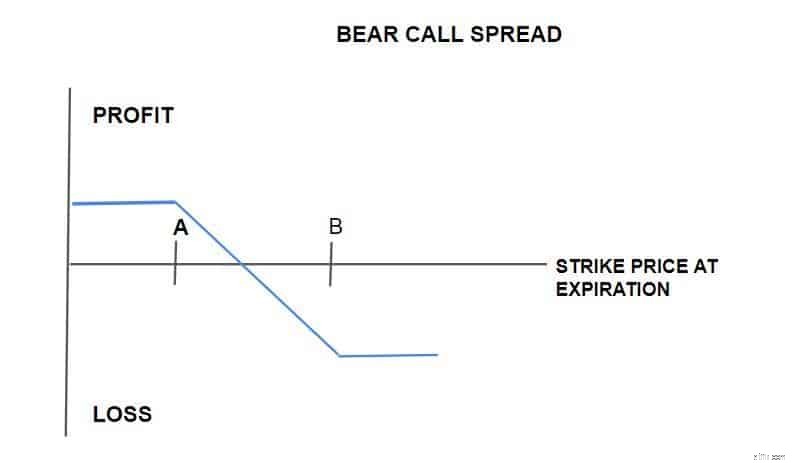

これを上の図で簡単に説明しましょう:

ベアコールスプレッドは、株価が満期時のショートコール(A)の行使価格以下のときに最大の利益を上げます。このため、満期時に株価をストライクA以下にする必要があるため、どちらのオプションも無価値に失効します。

ベアコールスプレッドから受け取った利益は、取引が行われたときに受け取った正味プレミアムから手数料を差し引いた額に制限されます。オプション取引の詳細については、取引サービスをご覧ください。

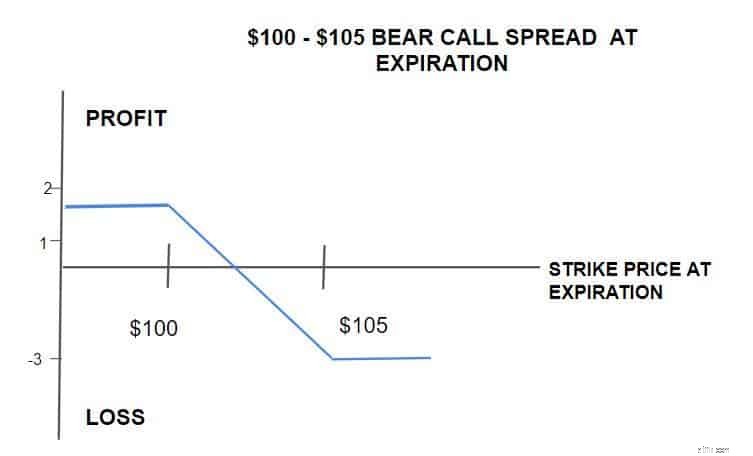

3.30で1つのABC100コールを売ります

(150)でABC105コールを1つ購入する

ネットクレジット=1.80

オプション戦略コースを受講してください。

それでは、トレードで失う可能性のあるものについて話しましょう。幸いなことに、あなたはスプレッドを取引しているので、その上限があります。したがって、最大損失は、2つの行使価格の差から、支払ったコミッションを含む受け取った正味クレジットを差し引いたものになります。上記の例からこれを分解してみましょう:

行使価格の差=5(105.00 – 100 =5)

ネットクレジット=1.80(3.30 – 1.50 =1.80)

最大リスク=1株あたり3.20(5.00 – 1.80 – 3.20)から手数料を差し引いたもの

株価が満期時にロングコールオプションの行使価格以上である場合、最大損失が発生します。この例では、ロングコールオプションは行使価格B です。

満期時の損益分岐点株価=ショートコールの行使価格(100.00)+受け取った正味プレミアム(1.80)=101.80

その他のオプション取引戦略については、ライブトレーディングルームをご覧ください。

背中を軽くたたく1つのことは、リスクを制限することです。ベアコールスプレッドは、お金を失うリスクを減らし、一定の金額に固定します。

Bullish Bearsは、リスク管理の重要性を十分に強調することはできません。また、行使価格が高いコールオプションを購入することで(B)、行使価格が低いコールオプションを販売するリスクを相殺します。

さらに、ベアコールスプレッドは株をショートするよりもはるかにリスクが低くなります。株をショートさせる場合、理論的には株価が上昇しても無制限のリスクがあります。ただし、コールスプレッドが短い場合、最大損失は2つの行使価格の差にすぎません。

マイナス面として、価格が行使価格Aよりもさらに下落した場合、追加のペイオフを逃します。本質的に、それはリスクと報酬の間のトレードオフです。しかし、私の意見では、非常に多くのトレーダーにとって魅力的なのは限られたリスクです。

株式の価格が取引日と有効期限の間に下がると考える場合、ベアコールスプレッドは理想的なプレーです。

簡単に言えば、原資産価格が下落したときにベアコールスプレッドを使用するとメリットがあります。対照的に、価格が上がると負けることになります。ここでは驚くことではありません。

オプションの分野では、これはあなたのポジションが「正味の負のデルタ」を持っていることを意味します。デルタを使用して、株式の価格が変化したときにオプションの価格がどの程度変化するかを推定します。覚えておくべき重要な点は、株価が1ドル上下する可能性があるとしても、オプションの値はその動きを反映していないということです。

さらに、この設定には1回のロングコールと1回のショートコールが含まれるため、株価が変化し、満期までの時間が変わらない場合、ネットデルタはそれほど変化しません。

言い換えれば、これは「ほぼゼロのガンマ」です。ガンマは、株価の変化に応じてデルタがどの程度変化するかを推定します。

残念ながら、ベアコールスプレッドでは、早期の割り当ての可能性があります。通常、株価が満期時の行使価格を上回っている場合は、ショートコールが割り当てられます。これは理にかなっています。

ご存じない方もいらっしゃると思いますが、米国のストックオプションはいつでも行使できます。つまり、あなたがショートストックオプションのポジションの保有者である場合、あなたはゼロを持っています、はい、私はゼロと言いました、あなたが義務を果たさなければならないかもしれないときをコントロールしてください。

リスクは現実のものであり、ショートオプションポジションに入る前に考慮に入れる必要があります。ロングコール(行使価格が高い、B)での早期割り当てについて心配する必要はありません。ええと、あなたは購入するオプションを持っているので、それが電話です。

一方、リスク(資本の潜在的な損失)へのエクスポージャーは、販売したオプション契約によるものです。誰かが望むなら100株を手に入れることを期待してそれを購入しました。

ほとんどの場合、ストックオプションの早期割り当ては配当に関連付けられており、配当日の前日に割り当てが表示されます。したがって、配当落ち日に注意を払い、これが懸念事項である場合は、その近くで取引することは避けてください。

このような状況に陥った場合は、市場から株式を完全に購入するか、そのように簡単なロングコールオプションを行使して株式を提供する必要があります。

ここでの欠点は、手数料です。利息、手数料、および自分のポジションをサポートするのに十分なエクイティがアカウントにない場合の恐ろしい証拠金請求の可能性です。

私の意見では、ベアコールスプレッドの主な利点は、原証券を所有していないため、リスクが軽減されることです。あなたの損失は上限があります。したがって、株価が間違った方向に進んだ場合でも、シャツを紛失する心配はありません。それはすべての面でお互いに有利です。

したがって、1日の終わりに、オプションスプレッドを実行する方法を学ぶことをお勧めします。実際、多くの人が彼らを生計と交換しています。彼らはあなたのリスクを最小限に抑え、別の日に取引するために生きる素晴らしい方法です、そして私たちはあなたにその方法をお見せします!