デイリーファームグループと同様に、ジャーディンサイクルアンドキャリッジ(SGX:C07)はマルチバガー株でした。つまり、IPO中に1000ドルの株式を購入した場合、2013年には約50,000ドルの価値があります。現在でも、株式は最初の提供から約20倍増加しています。

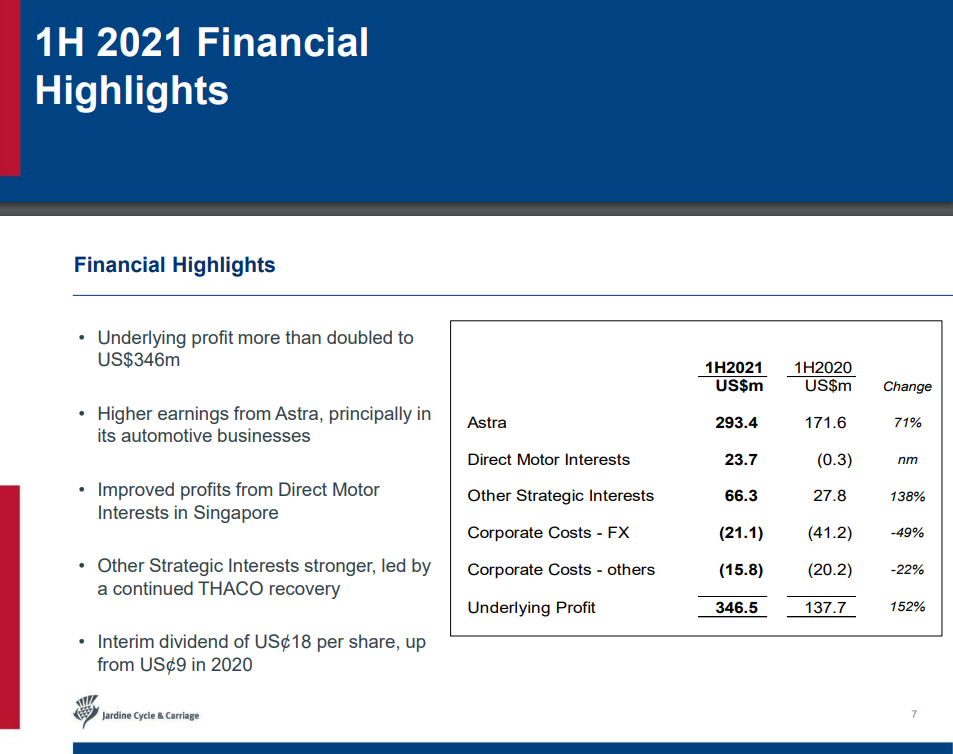

現在のテクニカルはカップアンドハンドルの取引設定を破っていますが、売られ過ぎから推測したこの株には潜在的な強さが残っている可能性があることに気づかずにはいられません。 2020年上半期と比較して2021年上半期の基礎となる利益から152%の変化があるため、ジャーディンC&Cは私たちを驚かせるかもしれません。

それでは、このかつての強力なマルチバガー企業を今日再訪しましょう。

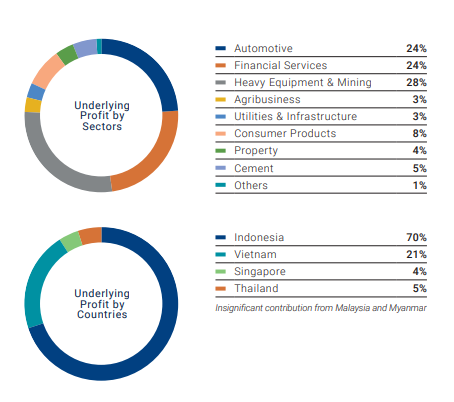

その名前にもかかわらず、自動車部門はジャーディンサイクルアンドキャリッジ(JC&C)の基礎となる利益の4分の1しか占めていません。

JC&Cのコア利益の多くは、金融サービス、重機、鉱業など、他の多様なセクターからのものです。

さらに、シンガポールはその基礎となる利益の4%しか占めていません。したがって、Covid-19期間中の国の状態が、JC&Cの株価に重大な影響を与える可能性はほとんどありません。

JC&Cの傘下にある企業の一部を次に示します:( 2021年半期決算発表からの抜粋)

興味深いことに、JC&Cは、プレイルームの後ろに忘れられたおもちゃが残っているように感じます。私が徹底的に検索した後、会社のアナリストによって設定された価格目標がないように見えるからです。

CGS-CIMBからの最も「最近の」報道でさえ、2019年に戻ったので、JC&Cは実際に今では誰の目にも触れていないようです。

PEを最も基本的なベンチマークとして評価するという点では、JC&Cは12.23のPEに座っています。これは、非常に過小評価されている会社のようです。

ただし、これがバリュートラップであると考える説得力のある理由が1つあるため、バリュー投資家には注意を払うことをお勧めします。

企業が長期間過小評価され続ける理由の1つは、触媒が不足していることです。 すべての企業は、成長するための触媒を必要としています。これは、新しいパートナーシップや特許、画期的な製品、新しいテクノロジーの発見などの形をとることができます。

しかし、私はJC&Cの地平線上に触媒を見ることができず、これが2013年の高値以来の継続的なクマの実行の理由の1つである可能性があります。

さらに、Covid-19のJC&Cへの影響は、その事業の多様性のため、依然として非常に不確実です。

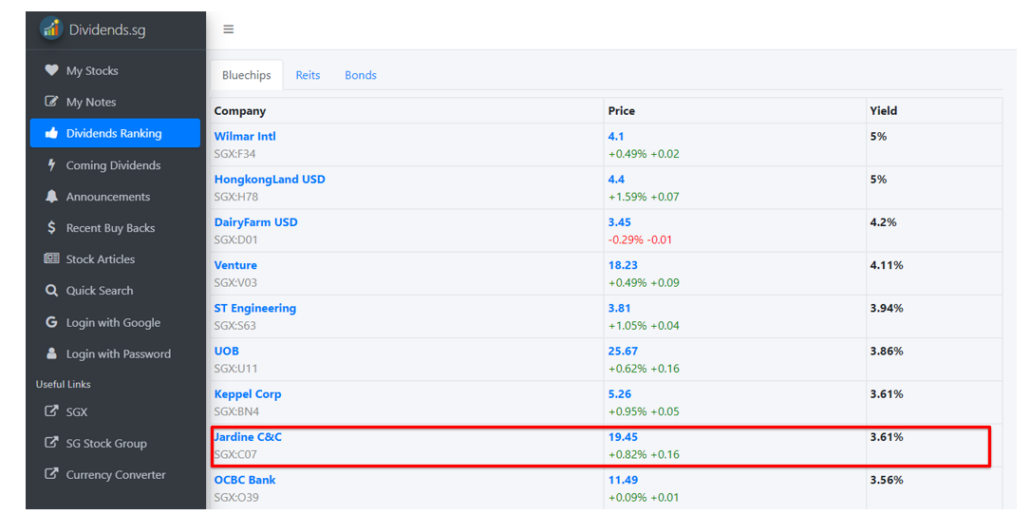

私はあまり配当投資家ではありませんが、株価が下落しているにもかかわらず、会社からまともな配当金が支払われていることに気づきました。業界の他の優良株と比較して、JC&Cは現在トップ10に入っており、2021年の配当利回りは3.61%です。

さらに、JC&Cは驚くべき上半期2021を報告しており、基礎となる利益は上半期からほぼ150%増加しています。これが議長が言及している種類の「不確実性」である場合は、必ず、それを継続してください。

昨年3月にすべての株が下落しましたが、JC&Cはすぐに24ドルで最初のレジスタンスレベルを形成しました。その後、カップとハンドルのパターンが出現しました。これは通常、強気トレンドの継続を示しています。

残念ながら、価格は24ドルのレジスタンスを超えて上昇することはできず、現在は弱気の傾向が続いており、これはチャネルレジスタンスラインを明確に観察しています。

RSIは、株価の売られ過ぎの状態と株価の下落との間に明確な相関関係を示しているため、短期的にはほとんど力がないと推測します。チャートパターンは現在不明です。

したがって、JC&Cでのポジションを希望する投資家の場合は、確認を待ってから決定することをお勧めします。

JC&Cのファンダメンタルズは順調に推移しており、1H2021は好調でしたが、テクニカルは一致していないようです。ただし、運用経済内での動きに制限がある限り、株価は引き続き低迷しているように思われます。

チャートはまだ上向きの強い動きを示していないので、傍観者のままで、エントリーを行う前にさらなる確認を待つのが最善でしょう。

この記事の執筆時点では、私はジャーディンサイクル&キャリッジ(SGX:C07)に権利がありません。