SembcorpMarineとKeppelCorpが木曜日に取引を停止したとき、私たちは何かが醸造されていることを知っていました。

貿易停止以来、2つの主要な発表がありました。

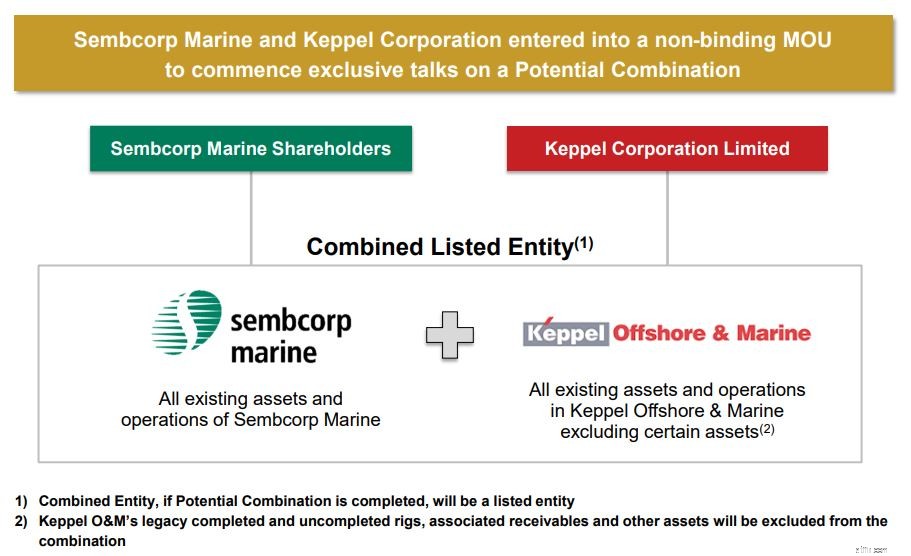

両社は、 SembcorpMarineとKeppelCorporationの合併の可能性について話し合うための拘束力のない覚書(MOU)を発表しました。 のオフショアおよびマリンユニット(Keppel O&M)。

交渉はまだ初期段階にあり、合意が成立するまでに数か月かかる可能性がありますが、これは株主を席に立たせる重要なニュースです。

拘束力のないMOUに加えて、SembcorpMarineは 15億ドルの大規模なライツイシューも発表しました。 現金残高を増やすため。

2つのトピックが手元にあるので、この記事を2つのパートに分割します。最初に、投資家が合併の可能性から何を期待できるか、そしてその後、ライツイシューの影響について説明します。

まず、関係する企業の事業を見てみましょう。

Sembcorp Marine(SGX:S51)は、シンガポール、インドネシア、英国、ノルウェー、ブラジルの5か国に施設を持ち、オフショア、海洋、エネルギー業界向けの革新的なエンジニアリングソリューションのグローバルプレーヤーです。具体的には、次の4つの主要セクターに関与しています。

近年、Sembcorp Marineは、パンデミックによってさらに悪化する石油価格の長期的な低迷によって引き起こされる景気後退に直面しているため、再生可能エネルギーやその他のクリーンエネルギーソリューションへの注目を高めています。

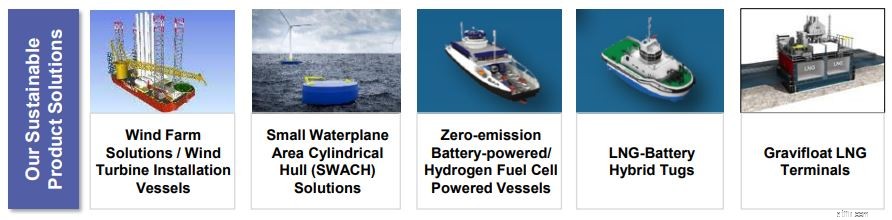

以下の画像は、その持続可能な製品のいくつかの例です:

Keppel Corporation(SGX:BN4)は、SembcorpMarineと比較してはるかに多様性があります。 Keppel Corporationは、Keppel O&Mの親会社です。その事業は、4つの主要分野で持続可能な都市化のためのソリューションを提供します。

誰もがこの合併が来るのを見たと言うことができますが、昨年起こった一連の出来事がなければ、この合併は起こらなかったでしょう。合併の可能性につながる主要なイベントのタイムラインは次のとおりです。

現在:SembcorpMarineとKeppelO&Mの合併の可能性。

ええと、これら2つのテマセクが支援する会社の合併は私の意見では正しい道です。

造船および海洋部門の企業は見通しが弱いため、多くの企業がすでに合併してより大きな組織を形成しています。

同様に、SembcorpMarineとKeppelCorporationの場合、合併後の事業体は、成長の機会を活用し、より大きな契約をめぐって競争し、統合された事業規模から相乗効果を追求するためのより良い立場になります。

この取引は Sembcorpの海洋株主にとって有益です。

ただし、今後のライツイシュー(以下で詳しく説明します)は、合併よりも優先されるべきです。

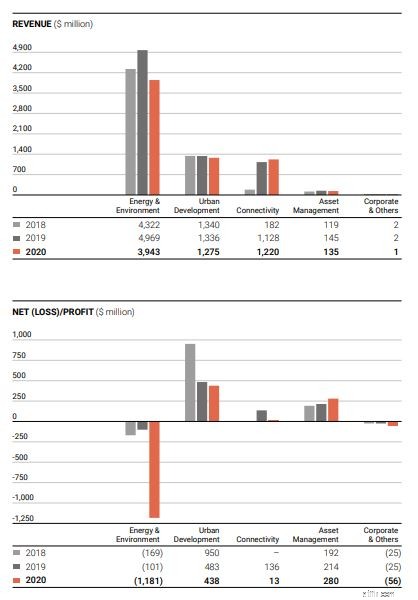

2020年度のKeppelEnergy&Environmentは、2019年度の1億100万ドルの純損失と比較して、12億ドルの純損失を報告しています。 (下の画像を参照)O&M事業が損失の大部分を占めました。

そのため、O&M事業の廃止により、株主にとっては祝福となる可能性があります。

取引が成功すれば、Keppel CorporationはO&M事業をスピンオフできるようになり、株主の価値を解き放つ可能性があります 。

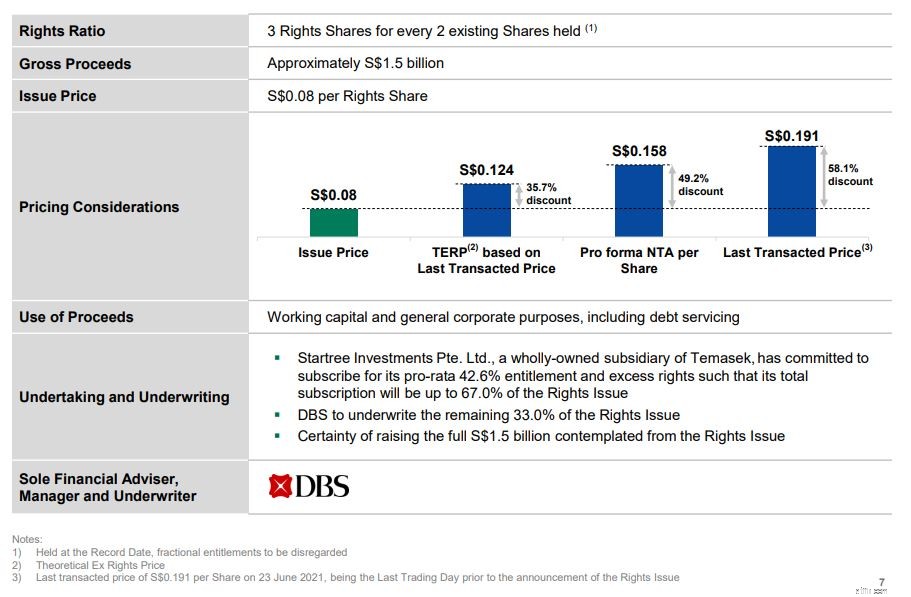

発表の同じ日に、SembcorpMarineはさらに 15億ドルのライツイシューを提案しました。 財政状態を強化し、再生可能でクリーンなエネルギーに向けた戦略的ピボットを加速する。

Sembcorp Marineの2株ごとに、1株あたり0.08ドルの価格で3つの権利株を受け取る資格があります。

この価格では、前回の取引価格から58.1%の割引になり、投資家にとって非常に希薄になります。

権利は「放棄可能」です。つまり、サブスクライブしたくない場合は、割り当てられた権利を販売できます。ただし、過去が何らかの兆候である場合、権利はあまり人気がなく、公開市場ではあまり価値がない可能性があると思います。

以前のライツイシューの不人気を考えると、大部分は、すべての権利の最大67%をサブスクライブすることを約束したテマセクの子会社であるStartree Investment PteLtdによって占められる可能性があります。残りの33%(取り上げられていない場合) その後、DBSによって引き受けられます。これは、Sembcorp Marineが15億ドルを調達することが保証されていることを意味します。これは、誰が支払うかによって決まります。

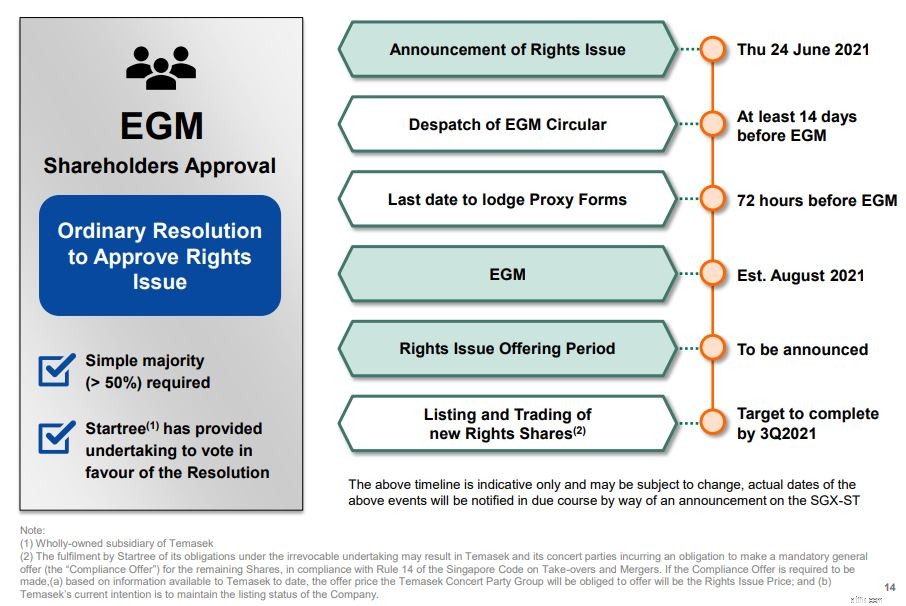

それにもかかわらず、ライツイシューは株主の承認が必要です。 SembcorpMarineの投資家が注意すべきタイムラインは次のとおりです。

このライツイシューは、2020年9月に行われた21億ドルのライツイシューに加えて行われます。調達された21億ドルのうち15億ドルは、Sembcorp IndustriesLtdに対するSembcorpMarineの債務を削減するために使用され、残りの6億ドルは運転資金として使用されました。

15億ドルで、このライツイシューは非常に希薄です 特に、現在の時価総額24億ドル(発表前)と比較した場合。

このライツイシューには4つの公式な理由があります:

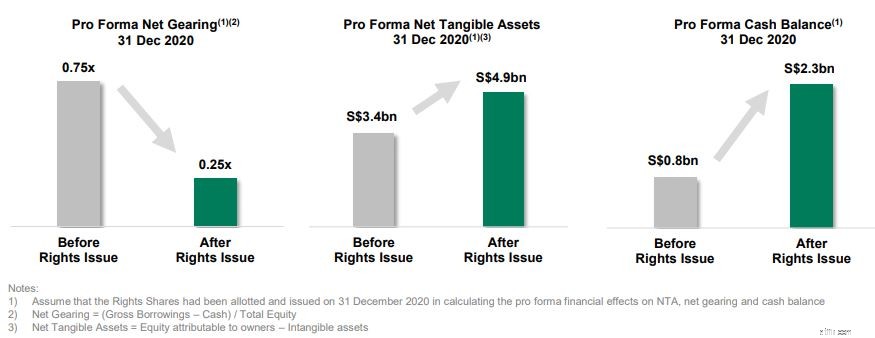

ライツイシューにより、SembcorpMarineはネットギア比を0.75倍から0.25倍に減らすことができます。これは、貸し手と顧客の両方の信頼を強化するのに役立ちます。

さらに、現金残高を8億ドルから23億ドルに増やすことができ、2022年末までに予測される運用資金のニーズを満たすことができます。

より多くの現金があれば、Sembcorp Marineは、長期的な実行可能性を確保できる、より価値の高い大規模なプロジェクトに入札できるようになります。

より多くの現金を持っているということは、長期的に投資する余裕があることを意味します。これは、特にSembcorp Marineがクリーンエネルギー部門の成長を促進したいと考えているため、非常に重要です。

Sembcorp Marineはまた、高成長の再生可能エネルギーおよびクリーンエネルギーセグメントへの戦略的ピボットを加速することを望んでいます。このライツイシューにより、成長に資金を提供し、戦略的拡大を遂げる能力が高まります。

ライツイシューは株主の承認が必要ですが、投資家はすでにこの可能性に値を付けています。発表後の初日、株価はすでに大打撃を受けている。

今の問題は、これが最後のライツイシューになるのかということです。それとも、Sembcorp Marineは近い将来、より多くの資金を必要としますか?

2020年を振り返ると、Sembcorp Marineの営業活動によるキャッシュフローは-7億5,000万ドルでしたが、投資活動によるキャッシュフローは-8,800万ドルでした。合計で-8億3800万ドルを燃やしました。

今日の状況は昨年ほど悪くはありませんが、SembcorpMarineは依然としてオフショアおよび海洋セクターの低迷の影響を受けています。

そのため、2020年と2019年のキャッシュフローの平均を見てみましょう。今年のSembcorpMarineの推定キャッシュバーンは、約-7億2300万ドルになる可能性があります。

このレートでは、現在の現金残高が8億ドルのSembcorpMarineが別の資金を必要とするのも不思議ではありません。

Sembcorp Marineが毎年これだけの現金を燃やし続けていると仮定すると、現在の15億ドルのライツイシューは、滑走路を2年だけ延長することを意味します。そのため、時が来れば別のライツイシューが発生する可能性があります。

合併の可能性は歓迎すべきニュースです。ただし、すべての投資家が2つの発表に満足するわけではありません。

Sembcorp Marineの株式をお持ちの場合は、難しい決断を下す必要があります。発表後、その株価はすでに急落しており、ほとんどの投資家は「公正な」価格で撤退する機会がありません。

合併は両社の間に大きな相乗効果をもたらす可能性がありますが、他方では、グループはパンデミックの影響と石油・ガス業界の全般的な衰退に直面し続けるでしょう。株主の方は、私にも答えがないので、自分で選ぶ必要があります。

あなたがケッペルコーポレーションの投資家であるならば、これは間違いなく祝福です。 O&Gセクターの廃止は、多くの投資家が好むケッペルの将来の収入を円滑にする可能性があります。

執筆時点では、私はセムコープマリンの株式もケッペルコーポレーションの株式も所有していません。ただし、今後、ケッペルの事業を検討する可能性があります。

P.S.聞く/見ることを好む人のために、Alvinはビデオ要約も行いました: