先週、インフレの恐怖がヘッドラインニュースとなり、米国消費者物価指数(CPI)が2008年以来12か月間で最速の4.2%に上昇したため、主要指数は売り切れました。

これは、CPIの上昇率が歴史上高インフレ期であった1970年代から1980年代初頭に近づくにつれて、インフレが制御不能になるという懸念を株式市場にもたらしました。 (CPIは1968年に4.7%増加して1979年には13%に増加したと報告されています)

これは投資家にとってどういう意味ですか?

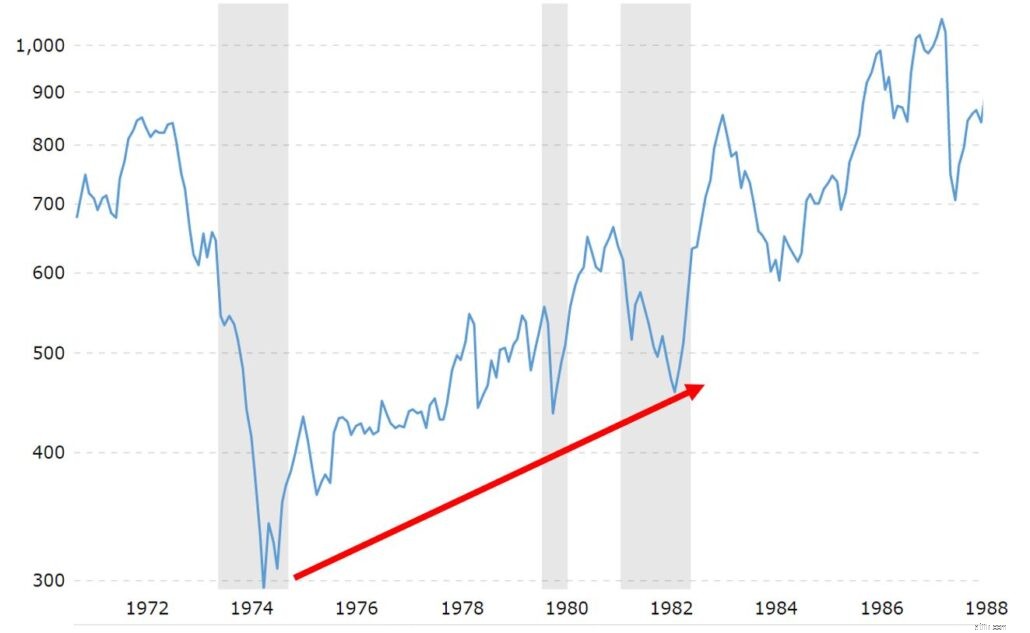

1970年代から1980年代初頭の高インフレ期には、株式市場のパフォーマンスは低調でした。

米国の中央銀行は、インフレを抑制するために金利を徐々に18%に引き上げる必要があり、その結果、別の景気後退が発生しました。

(インフレとは、商品やサービスの価格の一般的な上昇を指し、米国のCPIは、商品のバスケット、エネルギー、住宅のコストを測定します。)

しかし、待ってください、もっとあります。

パニックになる前に、次のことを知っておく必要があります…

極端な場合、デフレや高インフレは経済とビジネスに悪影響を及ぼします。

日本は、何十年にもわたる低インフレとデフレに苦しんでいる経済の典型的な例です。日本政府は、経済を復活させるためにインフレ率を2%に引き上げようと試みてきましたが、あまり成功していません。

健全なインフレのない経済は停滞するでしょう。

価格の低下は一般的に消費者に利益をもたらしますが、長期にわたる全体的な価格の着実な下落は、企業投資の低迷と賃金の停滞という経済の停滞につながる可能性があります。景気低迷でGDPが伸びなかった日経平均株価はこうだった:

投資家として、私たちはインフレを懸念しています。なぜなら、インフレはビジネスの将来のキャッシュフローをどのように評価するかに影響するからです。

現在の1ドルは、インフレのために将来の1ドルよりも価値があります。

割引キャッシュフロー評価モデル 、リスクのない金利とは何か、または将来のインフレはどの程度になるかを見積もることにより、ビジネスの将来価値(FV)を現在価値(PV)に割り引く必要があります。

消費者にとって、あなたの購買力はインフレのために時間とともに弱まります。インフレに勝つために、個人は彼らの収益力を増やして、彼らのお金をより一生懸命働かせなければなりません、別名、インフレ率より高いリターンを生み出します。

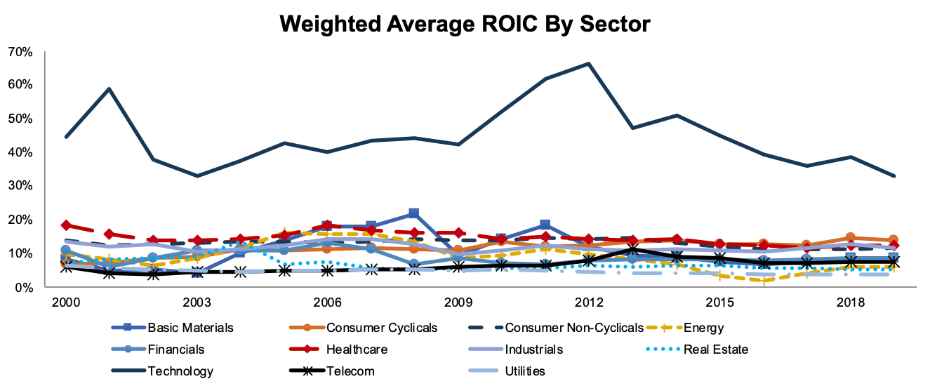

同様に、企業の場合、平均名目株主資本利益率が税引き後12%の場合、インフレ率が7%の場合、実質株主資本利益率は5%になります。 (これは、複利効果を除いて、実際の収益を計算する簡単な方法です)

したがって、インフレは隠された税金です。インフレ率が低いと投資家は実質リターンが高くなり、インフレ率が高くなると実質リターンが低下します。

個人として、私たちはインフレ率よりも収益力を高めたいと考えています。収益力が高いほど良いです。

企業にとっても同じように、素晴らしい企業はインフレ費用を顧客に転嫁することができるでしょう。長期的には、商品やサービスのコストよりも早く価格を上げることができれば、インフレは大きな問題にはならないはずです。

ウォーレンバフェットの1977年のフォーチュンの記事「インフレが株式投資家をどのように騙すか」を参考にしました。

売上高の増加は、単に売上と収益の増加を意味します。

ビジネスがコストの増加を顧客に転嫁できれば、株主資本利益率は向上します。

優れたビジネスは資産が少なく、製品やサービスを製造する必要がなく、サブスクリプションベースの経常収益があります。

高インフレ環境は一般的に金利を上昇させます。これにより、株主資本利益率が低下します。

株式や転換社債を通じて株主から資本を調達し、株式の希薄化を最小限に抑えることで借入コストを削減できる企業にはメリットがあります。

より多くのレバレッジはまた、株主資本利益率を押し上げるでしょう。

ただし、事業運営に多額の債務を必要とする企業は、高インフレの期間中は借入コストが上昇するため、業績が悪い可能性があります。

負債の少ない企業は、より多くのレバレッジを利用して自己資本利益率を高めることができます。

規模の経済があり、資産が少ない(資本をほとんど使用しない) 、販売効率が高く、商品やサービスのコストが低いため、運用効率が高くなります。

これらの優れたビジネスは、より高いマージンを持ちます。

これは明らかであり、所得税の引き下げは収益を押し上げるでしょう。

しかし、これが企業の管理下にあることはめったにありません。法的に税金から逃れることはできません。

高インフレの時期には、一般的にすべての企業が影響を受けます。

税金についても同じ状況であり、すべての企業がそれぞれの州で同じ税率の対象となります。優遇措置はありません。企業はインフレ率と税金を管理することはできません。彼らは同じマクロ経済の困難に直面しています。

それでも、すべてのビジネスが平等であるとは限りません。

マクロ経済の逆風に関係なく、より良い業績を上げるビジネスがあります。これが、私がコントロールできないマクロ経済的要因ではなく、ビジネスに焦点を当てている理由です。

私は、上記の最初の4つの方法を使用して収益を向上させることができるビジネスを好みます。このような企業は通常、テクノロジーおよびサービスとしてのサブスクリプション(SaaS)ビジネスであり、投資家は、過大な支払いをしなければ、長期的には市場をアウトパフォームする可能性があります。

歴史的に、一部のハイテク大手企業で構成されるNasdaqは、インフレ期にS&P500を上回りました。

バフェットでさえ、高成長テクノロジー企業について次のようにコメントしています。

このビデオでは、ハイテク株に関するバフェットの考えを聞くことができます:

歴史的に、テクノロジー企業はより高いリターンを提供することが示されてきました:

適正価格で、これらは所有する優れた成長株です。

価格が大幅に修正され、シェアを追加しています。