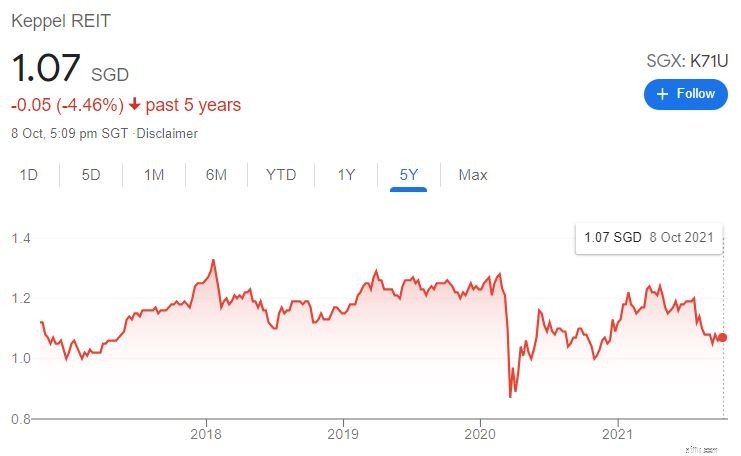

covid 19の影響は、オフィスREITであるKeppelREITを免れていません。現在、株価は発生前よりも低くなっています。

実際、過去5年間の株価を見ると、大きな変化はありません。では、このREITの問題は何ですか?ケッペルREITの株価が長い間停滞している理由を調べてみましょう。

P.S.シンガポールプレスホールディングスの株式を所有している場合は、ケッペルコーポレーションがSPHとの合併を提案しているため、この記事も興味深いかもしれません。 (詳細については、Alvinのビデオをご覧ください)

SPH株と引き換えに承認が得られた場合は、現金、SPH REIT、KeppelREITの組み合わせを受け取ります。

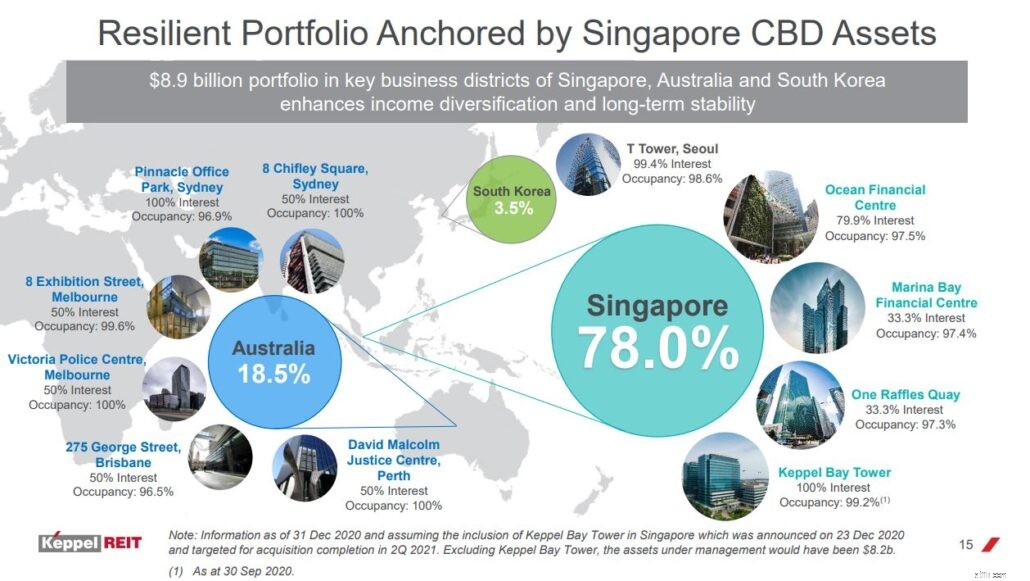

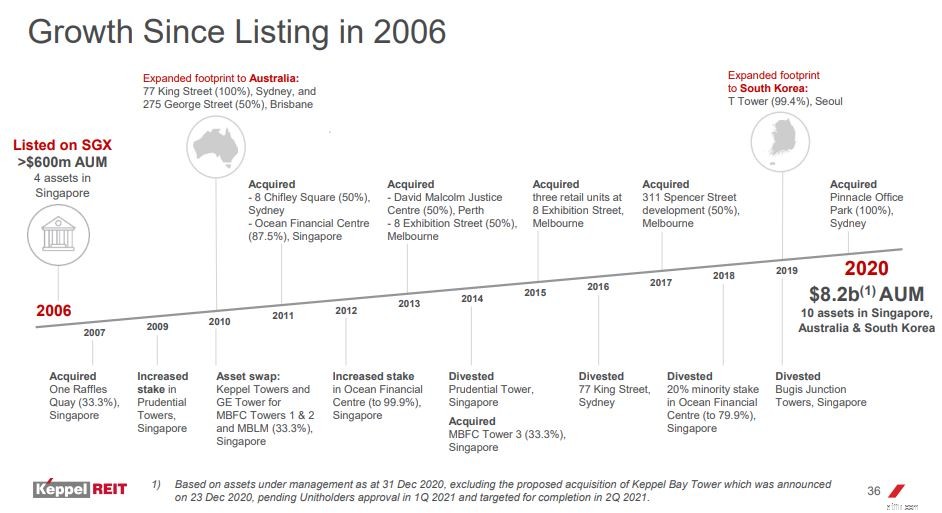

Keppel REITは、シンガポールを拠点とする不動産投資信託であり、シンガポール、オーストラリア、韓国にグレードAの商業用不動産のポートフォリオを持っています。現在、10のオフィスビルを所有しており、シンガポールの資産がポートフォリオの大部分を占めています。

驚いたことに、ケッペルREITは、管理しているほとんどの建物の100%の株式を所有していません 。

たとえば、シンガポールにある資産を見てみましょう。ケッペルベイタワーのみが100%所有されており、他の3つの資産の33.3%から79.9%を所有しています。

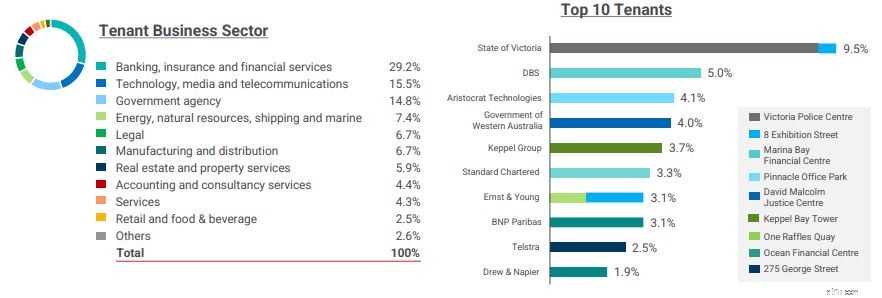

385のテナントを擁するケッペルリートのテナントベースは多様化しており、その多くは定評のある企業です。これらのテナントは、銀行、保険、金融サービス、政府機関、テクノロジー、メディア、電気通信など、さまざまなセクターから来ています。

現在、上位10テナントは、ネット賃貸可能面積(NLA)の40.2%、総賃料の35.6%を占めており、かなりの部分を占めています。

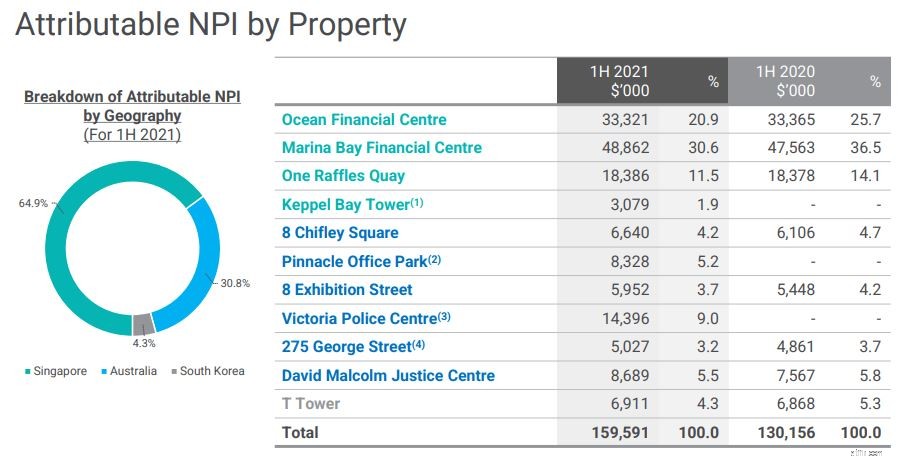

ケッペルREITのシンガポールの不動産は、純資産収入の大部分(64.9%)を占めており、オーシャンフィナンシャルセンターとマリーナベイファイナンシャルセンターは、2021年の収入の上半期にそれぞれ20.9%と30.6%を占めています。

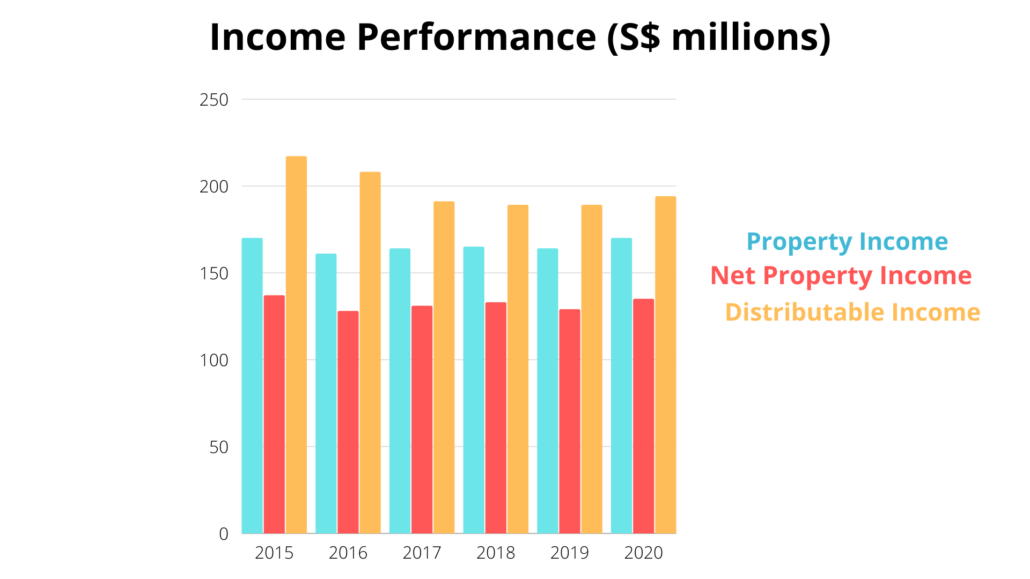

ケッペルリートの収益は過去6年間停滞しており、改善の兆しは見られません 。 2020年度の総分配可能収入は1億9,460万ドルで、これには1,000万ドルのキャピタルゲイン分配が含まれています。分配可能収入のわずかな改善は、主にTタワーとビクトリア警察センターからの拠出と借入コストの低下によるものでした。

パンデミックにより2020年の業績不振は許されますが、他の年のケッペルの業績不振の言い訳はありません。

プラス面としては、2021年度上半期の分配可能収入は、前年比11.5%増の1億570万ドルであり、最悪の事態がようやく終わりに近づいていることを示しています。

過去6年間、その分配収入もその純不動産収入よりも高かった。通常、これが懸念の理由になります。ただし、Keppel REITは投資を分類しているため、このケースについて心配する必要はありません。そのアソシエイトは2020年度に約8800万ドルの収益を生み出しましたが、合弁事業は約2900万ドルを生み出しました。

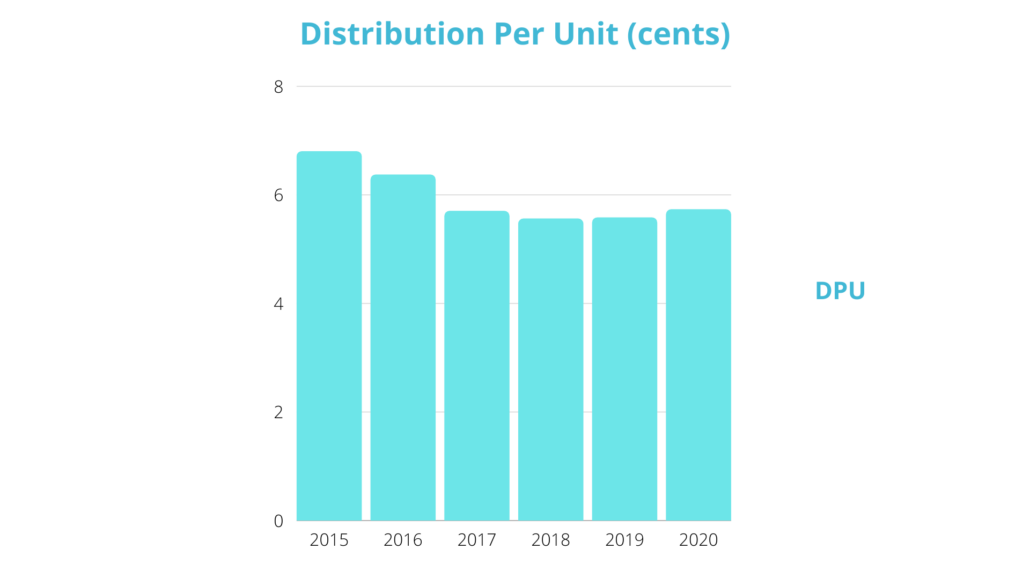

分配収入の減少に伴い、ケッペルREITのDPUも前年比で減少しています。 。 2020年度の1口当たり分配金は5.73セント(2020年下半期のDPU2.93セントを含む)でした。

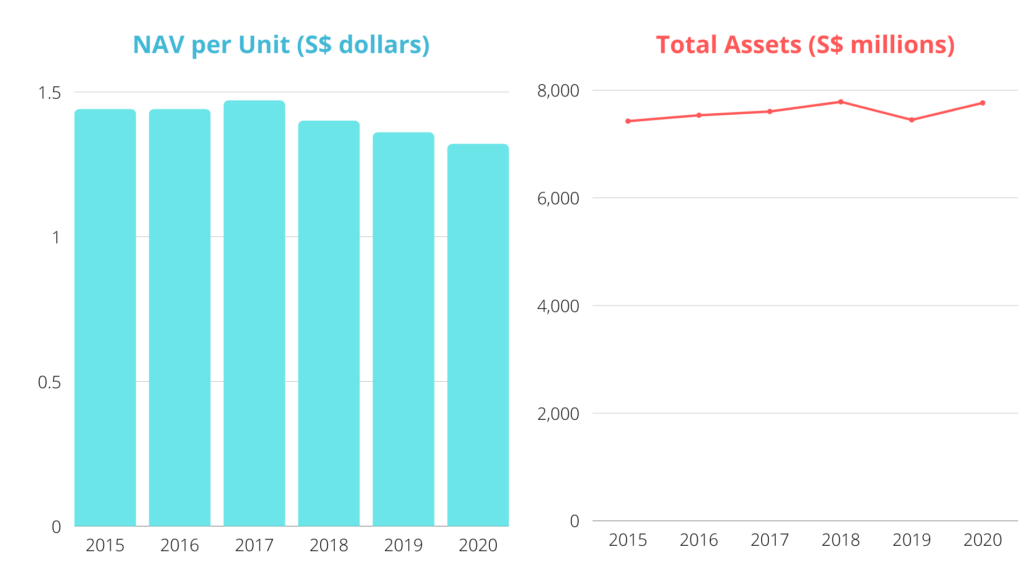

多くの買収にもかかわらず、総資産は横ばい 過去数年間、REITの複数の売却により。 純資産価値は低下しています 同様に、これは各シェアの価値が低いことを示唆しているため、良い指標ではありません。

ケッペルREITは、2010年に購入した後、2021年6月に最初のオーストラリアの不動産である275ジョージストリートを売却しました。

その報告書によると、売却収益は、戦略的でより良い利回りの成長見通しに再配置される前に、暫定的に債務と取引コストを返済し、資本効率を改善し、借入コストを管理するために使用されます。これは一連の質問を提起します。

この資本は、ケッペルREITの日常業務にとって非常に重要ですか?彼らは資金繰りに苦しんでいますか?これは、ダイベストメントを促したキャッシュフローの問題でしたか?

ケッペルの買収と売却の論理的根拠は疑問視される可能性があります。それはこれらの多くを行いました、それでもその収入もそのNAVも改善していません。

会社の株主がそのような取引からどれだけの利益を得たかを判断することはできませんが、マネージャーはすべての売買から利益を得ていると安全に推測できます。 (REITマネージャーは、多くの場合、買収または売却の一定の割合で報酬を受け取ります。)

現在、KeppelREITは非常にコミットされたポートフォリオ占有率を持っています 多くの人が自宅で仕事をしているときのパンデミックの中でも。

REITはまた、6。2年の比較的長い加重平均リース有効期限(WALE)を持っています。

ただし、内訳を詳しく見ると、会社の資産の大部分を占めるシンガポールのポートフォリオは、2。9年のWALEしかありません。 。これは懸念事項かもしれません。

困難な時期でも、バランスシートの強いREITは成長する可能性があります。

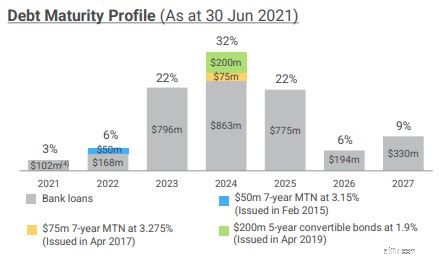

Keppel REITのレバレッジは2021年6月30日時点で38.9%であり、規制上の最大値である50%を下回っています。現在のレベルではそれは合理的だと思いますが、特にインフレ経済では、これ以上の増加は組織にとって良くないかもしれません。

KeppelREITはローンの返済に適しているようです 、4倍のかなりのインタレストカバレッジレシオで。

また、ケッペルREITの債務の68%が固定金利に関連付けられていることも注目に値します。これは、特に今後数年間でより大きなインフレ圧力が予想される場合は、すばらしいニュースです。実際、シンガポールの最近の金融引き締めは、このインフレ効果がすでに始まっていることを示すもう1つの明確な指標です。

債務の満期プロファイルを見ると、2021年6月30日現在のKeppel REITの借入金の満期までの加重平均期間は3。1年であり、今後6年間に広がっているように見えました。

現金が王様です。キャッシュフローに関しては、REITは2020年度の営業活動から合計1億400万ドルを生み出し、2019年度の9,300万ドルから増加しました。その結果、2020年度の現金および現金同等物は3000万ドル増加して1億4400万ドルになりました

そしてそれで、ケッペルREITの財務力は大丈夫のようです。

KeppelREITは2011年にスポンサーからOceanFinancial Centerを購入しました。建物のリース期間は999年でしたが、契約は2110年まで99年しか続かなかったため、当時は大きな騒ぎがありました。

当時のケッペルREITのAUMと比較すると、これは重要な取引であり、多くの人が投資家とREITマネージャーの間の関心の一致に疑問を投げかけました。 (前述のように、REITのマネージャーは買収に対して手数料を支払われており、そのような多額の取引で、間違いなくかなりの金額を稼いでいます。)

7年後、ケッペルREITはオーシャンフィナンシャルセンターの20%の株式をアリアンツ不動産に売却しました。経営陣によると、売却により、投資主は不動産のキャピタルゲインの一部、合計77.1百万ドル、または年間利回り8.3%を実現することができました。

それは投資主にとって本当に有益でしたか?決めるのは完全にあなた次第です。しかし、確かなことの1つは、REITマネージャーが270万ドルの処分手数料を受け取ったため、REITマネージャーのポケットに利益をもたらしたことです。

私がREITを分析するたびに、これについて言及する必要があります。優れたREITは通常、優れた裏付けがあります。強力なスポンサーがいる場合、REITは一般的にローンの金利を下げることができます。それとは別に、REITが取得する資産のパイプラインにアクセスできることを保証します。

では、Keppel REITのスポンサーであり、KeppelCorporationの子会社であるKeppelLand Limitedは、優れたスポンサーですか?

まず、ケッペルREITのオールイン金利は現在1.97%です これは、スポンサーがこの分野で何らかの影響力を持っていることを示している可能性があります。

資産のパイプラインはどうですか? Keppel Landのウェブサイトを確認したところ、 KeppelREITに譲渡できる商業資産があまりないことがわかりました。 シンガポールでは、KeppelTowersとi12Katongの2つのプロジェクトしかなく、まだKeppelLandの下にあります。

下の図に示すように、中国にはさらに多くの選択肢があります。ただし、REITはまだ中国に進出していないため、KeppelREITが当面取得できる資産のパイプラインからこれらの物件を除外する可能性があります。

それとは別に、ケッペルランドはベトナム、インドネシア、ミャンマー、マレーシア、フィリピンに1つか2つの不動産を所有していますが、現時点でリートが購入するとは思われません。

それで、ケッペルランドは信頼できるスポンサーですか? 許容範囲ですが、例外ではありません 。

パンダミックは、組織がオフィススペースをどのように見るかに大きな影響を与えました。

在宅勤務は、既存のポリシーにより、過去1年間の標準となっています。多くの企業は、すべての従業員を同時に収容する必要がなくなったため、仮想化またはオフィスの縮小を行っています。

しかし、現在のパンデミックがあっても、シンガポールにはオフィススペースの需要がまだあると思います 。シンガポールは依然として魅力的なビジネスの目的地であり、多くの企業が地域本部を設立するために都市国家に群がり続けています。 BtyeDanceやAlibabaなどのテクノロジーの巨人は、企業の縮小によって残された空白を埋めるためにシンガポールに群がりました。

CBREの調査によると、リモートワークに関心を示している企業が増えていますが、従業員が最終的にオフィスに戻ることを期待しており、回答者の66%以上が、週に1〜2日以内のリモートワークを可能にすることを計画しています。 。

最後に、物理的なオフィスの場所は、特に物理的な存在感を持ち、従業員の社会的アイデンティティを育てたいと考えている企業にとって、依然として重要です。

CBREの分析によると、「FlighttoQuality 」があります。 「すべてのオフィスビルが同じように作られているわけではありません。企業が縮小し始めると、調査により、グレードAのオフィススペースがより強く優先されることが明らかになりました。 2020年、グレードAのオフィス市場は引き続き回復力があり、一貫した空室率は3.9%でした。 一方、グレードB市場の空室率は前年よりも上昇しています。

ケッペルリートはグレードAのオフィスビルを所有しており、これは素晴らしいことです。そうは言っても、経営陣は現在の傾向に遅れずについていく必要があります。オフィス市場の見通しは特に暗いようには見えませんが、状況が変わる可能性があるため、経営陣の準備が必要です。

ケッペルによるSPHの買収は次の要素となるでしょう。この取引が成立した場合(おそらくそうなるでしょう)、ケッペルは両方のREITの約20%を所有することになり、ケッペルREITとSPHREITの将来の合併の可能性を検討する可能性があります。

SPH Reitのポートフォリオには、シンガポールのParagonやThe Clementi Mallなどのショッピングモールが含まれますが、KeppelREITのポートフォリオにはオフィススペースが含まれます。キャピタルアンドインテグレーテッドコマーシャルトラストと同様に、彼らは不動産投資信託を構築するかもしれません。

詳細:

では、ケッペルREITの評価はどのように見えるのでしょうか。

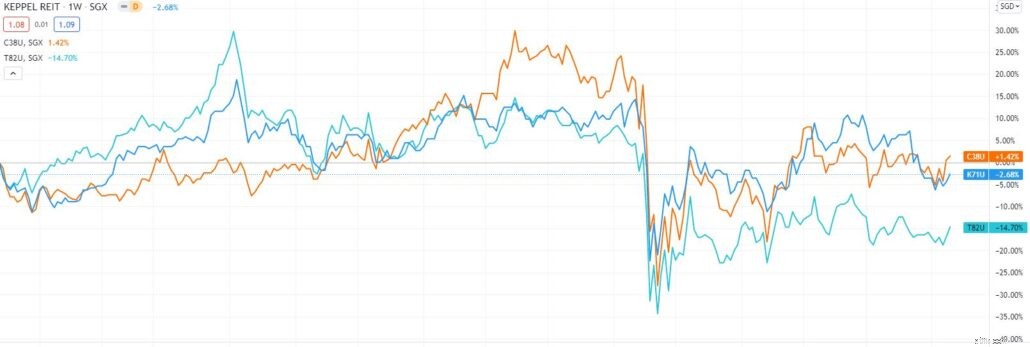

その前に、過去5年間にいくつかの商業用不動産投資信託がどのように行ってきたかを見てみましょう。警告:あまり良くありません。

配当金を除くと、Capitaland Integrated Commercial Trust(オレンジ)は1.42%、Keppel REIT(青)は2.68%、Suntec REIT(シアン)は14.70%減少しました。

配当利回りについては、ケッペルREITの年間配当利回りは約4.85%となっています。この価格で、かなりの価値があります 同業他社のCapitalandIntegrated Commerical Trustが3.61%を提供し、Suntec REITが4.97%を提供していることを考えると。

また、過去の平均に近い 現在の利回りで、それはそれが現在かなりの価格であるということをさらに確固たるものにします。

ケッペルREITの株価純資産倍率は現在0.83であり、キャピタルアンドインテグレーテッドコマーシャルトラスト1.04とサンテックREIT0.72の間にあります。

不動産の質はREITによって異なると思います。したがって、ケッペルREITが同業他社のPBに基づいて過小評価されているのか、過大評価されているのかを判断するのは困難です。

ただし、KeppelREITが現在取引している過去のPB平均を見ることができます。このレベルでは、ケッペルが現時点でかなり評価されていることをさらにサポートできます。 。

では、ケッペルリートについてどう思いますか?これが私のものです。

REITは評価の観点からはリーズナブルな価格に見えますが、成長の欠如と株主と経営陣の間の不整合の歴史が私がそれを避ける主な理由です。現在の配当利回りでも、質が高く、同様の収益を上げているREITもあると思います。そうは言っても、これを渡すつもりです。

そして、SPHの株主はどうですか、あなたは今何をすべきですか?

ここにあなたのためのいくつかのガイドの質問があります:

これらの質問に答えると、何をすべきかがわかります。

P.S. Chris Ngは、彼がcovid全体で家族を養う配当収入を引き出し続けることを可能にするポートフォリオを構築しました。最高のREITを選ぶ方法を学びたい場合は、ここで彼の方法を共有します。