免責事項:これは投資を促すものではありません。ウェルス博士とその関連会社、パートナー、および寄稿者は、投資の過程で生じたいかなる損失についても責任を負いません。宿題をしなさい。

編集者のメモ: 中国への投資は恐ろしい見通しです。少なくしたいです。特に、あなたの人生を変える可能性のある成長株の機会のほとんどは、今後10年ほど以内に中国から来るでしょう。あなたはあなたがしたい投資のための将来のあなた自身のための一種の投資論文テンプレートとしてこの記事を概算することができます。

ここでマトゥスはどのような情報を見つけようとしましたか?

彼はそれをサイズアップするための投資をどのように見ましたか?

あなたが自分自身を適用するならば、多くを学ぶことができます。楽しみ。

Pinduoduo(PDD)は、中国のeコマースシーンにおける比較的新しい新興企業です。同社は最近、ポジティブにもネガティブにも、多くのニュースの注目とコメントを集めています。

この記事の目的は、Pinduoduoのビジネス、競争、および将来の見通しを正確に把握することです。

2015年9月に開始されたPinduoduoは、顧客とメーカーや農家を直接つなぐeコマースプラットフォームです。

当初は、中国の遠方の州からの新鮮な農産物を、仲介業者なしで直接顧客の手に届けました。これは、農家にとってより高い価格と顧客にとってより良い価値を意味し、双方に利益をもたらしました。

現在、中国で最大の生鮮食品サプライヤーの1つであり、同社はそのモデルを他の消耗品、アパレル、化粧品、家具、家庭用品、電子機器に拡大しました。

分析会社のAppAnnieによると、わずか4年間で、PinduoduoはDAUによって中国で2番目に人気のあるeコマースプラットフォームになり、8月23日にAppleのiOSストアで2番目にダウンロードされたアプリでした。 GMVに基づくと、Pinduoduoは昨年中国で3番目に人気のあるeコマースアプリでした。

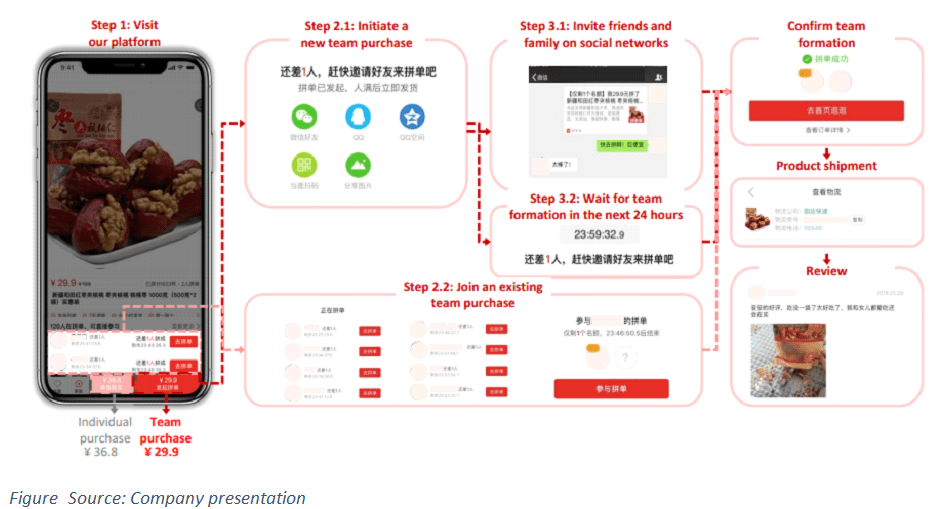

サイトに掲載されている各アイテムには、市場価格とグループ価格の2つの価格があります。

すぐに市場価格で購入することも、友達と共有して割引を受けることもできます(チーム購入)。それを購入するためにサインアップする人が多いほど、割引は大きくなり、時には70〜90%にもなります。あなたがアイテムの代金を払った後、それはあなたのグループの各メンバーに個別に配達されます。

十分な数の友達が見つからなくても心配しないでください。グループを埋めて参加しようとしている人のリストを閲覧できます。 2017年と2018年のPDDプラットフォームでの実質的にすべての購入は、チームによる購入でした(出典:F-20 54ページ)。

このアプリには、短期クーポンなどの他のショッピングインセンティブが含まれています (2時間続く)またはゲーミフィケーション要素 。

創設者の黄峥は、コストコとディズニーランドの組み合わせだと説明しており、かなり適切だと思います。

ユーザーはアイテムの大規模なポートフォリオをまとめて購入し、それを楽しみながら楽しむことができます。

Pinduoduoは、ほとんどの友達を現金の赤い封筒で招待したユーザーに報酬を与えます。また、これらの招待状を通じて最も多くのお金を稼いだユーザーのリーダーボードもあります。一部の人々は、290人と共有することによってほぼ3,000人民元を稼いだと報告しています。

WeChatに何百人もの友達がいる場合は、確実にお金を稼ぐことができます。また、0.01 RMBで宝くじに参加し、さらに5人の友人を招待して、選択した製品をわずか0.01RMBで購入するチャンスを得ることができます。

これらは、Pinduoduoアプリに存在する多くのゲーミフィケーション要素のほんの一例です。

検索ベースのショッピング形式を提供する従来のeコマースプラットフォームと比較して、PDDは、よりインタラクティブなショッピング体験を提供する、ソーシャルでよりダイナミックな性質の製品を推奨するモバイルフィードに重点を置いています。

言い換えれば、ユーザーは以前に購入したいものを知っていて、それを検索しただけでしたが、PDDでは、新製品を発見し、友人から多くの推奨事項を得ることができます。この場合は、Amazonのような機能です。

Pinduoduoのプラットフォームのメリットにもかかわらず、アプリの評価が低いユーザーはたくさんいます。

中国のEコマースリサーチセンターによると、Pinduoduoは 1つ星しか受け取っていません。 主要なEコマースプラットフォームの2017年全国ユーザー満足度調査での評価。ユーザーの17.9%が苦情を記録しています。

Pinduoduoには偽造品や偽造品、または記載されているよりも低品質の商品を受け取ったユーザーに関する多くの申し立てがあります。

当然のことながら、傘を2.5ドルで購入した場合、10年続くとは思われませんが、すぐに壊れるとは思われません。

主に低価格に焦点が当てられていることを考えると、低品質の商品を供給する商人がたくさんいる可能性があります。

しかし、同社は積極的な行動を取り、数千の加盟店を閉鎖し、数百万のリストを削除し、レビューとリストのプロセスを改善しました。

この問題はしばらく続く可能性がありますが、Pinduoduoは積極的に解決に取り組んでいます。

中国の他のeコマースサイトと同様に、マーチャントはプラットフォームでの販売を開始する前にデポジットを投稿する必要があります。デポジットのサイズは、販売者、その履歴、およびアイテムのカテゴリによって異なります。次に、同社はAIシステムを使用して顧客からのレビューと製品の説明をスキャンし、不正または疑わしいベンダーを除外して、その活動をブロックします。

Pinduoduoは、他のeコマースの競合他社とは異なり、そのプラットフォームでのみ販売者を登録することを強制しません。 2018年末の時点で同社には360万人の商人がいました。

同社はまた、腐りにくい製品の7日間の返品ポリシーを厳密に遵守することを販売者に要求しています。顧客は返品リクエストを提出でき、販売者がリクエストを拒否した場合、問題は直接Pinduoduoにエスカレーションされます。

当初、同社は農家から直接製品を購入し、ユーザーに再販していました。これは、ライバルのJD.comまたはAmazonで使用されているモデルですが、独自の課題と資本要件があります。 2017年の初めに廃止され、現在、収益の100%は、2つのストリームに分割されたオンラインマーケットプレイスサービスからのものです。

その結果、会社は在庫を購入せず、このリスクと高い自己資本要件を回避します。これは、将来的に魅力的な資本利益率につながるはずです。

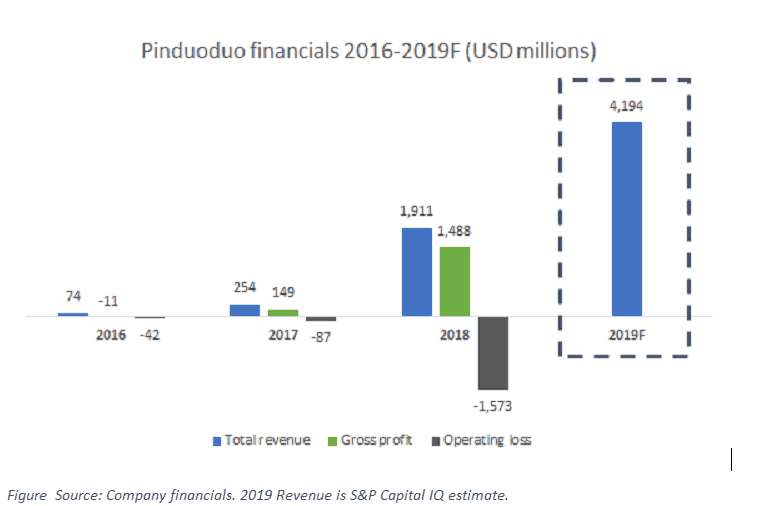

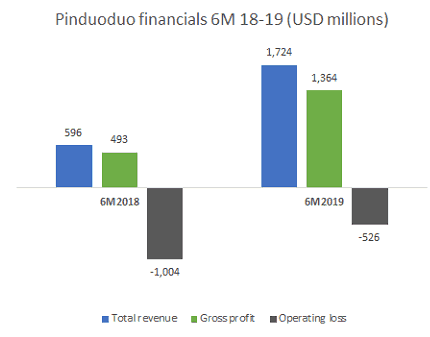

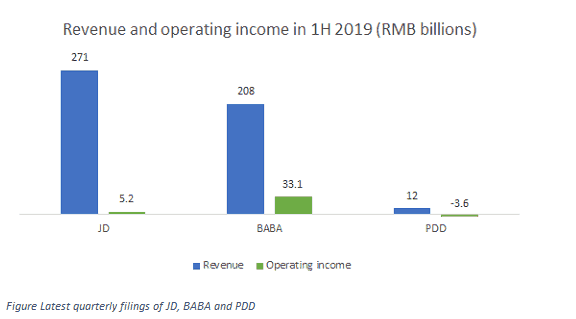

PDDの収益は、2016年の5億500万人民元から、2018年末までに131億人民元に増加し、 CAGR 417%に相当します。 。 2019年の最初の6か月で、収益は前年比189%増の118億人民元(17億ドル)に達しました。 2018年の営業損失の大部分は、株式に基づく報酬費用64億人民元(9億3,200万ドル)と多額のマーケティング費用が原因でした。

S&P Capital IQによると、セルサイドアナリストは、PDDが2019年通年で298億人民元(42億ドル)の収益に達すると予想しています。これは127%の成長率であり、1年前よりも低いですが、それでも非常に印象的です。 2020年のコンセンサス見積もりは485億人民元(68億ドル)であり、これは63%の予想収益成長率を意味します。

PDDの2019年上半期の粗利益率は79%と高く、以下に詳述するように競合他社をはるかに上回っています(「競合状況」のセクション)。彼らは2019年の最初の6か月で広告にほぼ110億人民元(16億ドル)を費やしました。これは収益の93%であり、驚異的な数字です。これらは非常に裁量的な費用であり、いつでも削減することができます。実際、第2四半期のマーケティング費用は8億9千万ドルで、営業損失は2億1700万ドルでした。言い換えれば、Pinduoduoがマーケティング費用を少なくとも2億1700万ドル削減した場合、それはすでに損益分岐点または利益を生むでしょう。成長率は自然に低下しますが、これは現時点では会社が行う可能性が低いことです。

創設者のHuangZhengは、投資家への手紙の中で、短期的な財務をいじくり回すことではなく、長期的に本質的な価値を高め、社会全体に価値を提供することを目的としていると何度か述べています。後で説明するように、Pinduoduoには強力なネットワーク効果があります。これは、多数のユーザーが販売者からより多くの割引をもたらし、プラットフォームにさらに多くのユーザーを引き付けるのに役立つためです。

同社の正味現金ポジションは約320億人民元(46億ドル)であり、これにより企業価値は296億ドルになります。大きな現金の山は、マーケティングと広告への投資の資金を調達するために使用されます。

さらに、Pinduoduoは、ユーザーからすぐにお金を受け取りますが、数週間後に商人に支払いを行うため、運転資本のポジションがマイナスになります。実際、Pinduoduoは、第2四半期に41億人民元(6億ドル)、2019年上半期に26億人民元(3億7,900万ドル)の営業キャッシュフローを生み出しました。将来的にはバランスシートを強化するために追加の二次提供を行う可能性がありますが、急速な成長に資金を提供します。

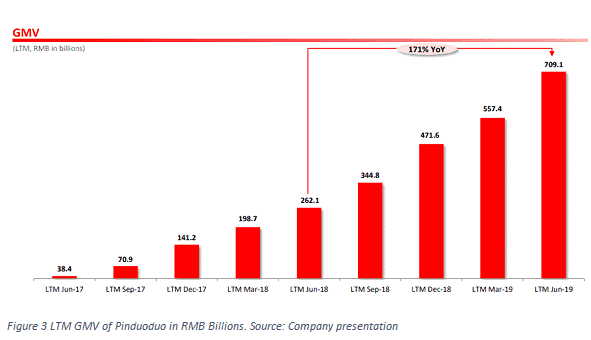

過去12か月のGMV(総商品量)は近年急速に成長しており、2017年6月の384億人民元から、わずか2年間で2019年には7,091億人民元(1,000億ドル)に達しました。 %。近年の成長率(171%)は過去に比べて鈍化していますが、それでも3桁であり、サイズが大きいことを考えると驚くべきことです。

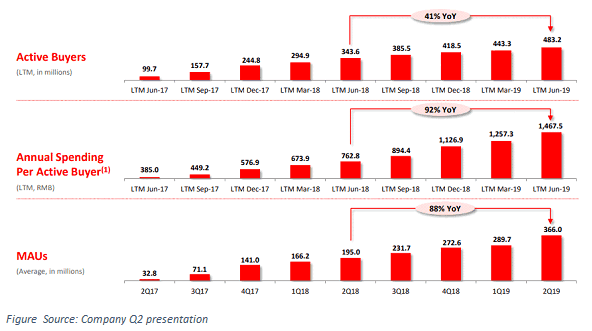

同じ期間に、月間アクティブユーザー数は11倍の3億6600万人に増加しました(前年比88%増)。

月間アクティブユーザーとは、その月にPDDのアプリを開いた人を指し、WeChatやその他のソーシャルメディアを介してアプリにアクセスした人は含まれません。

これは、最近の四半期にアリババが達成した7億5500万のMAUと比較されます(JD.comはそのMAUを明らかにしていません)。 Tier1およびTier2都市のGMVは、2018年9月の33%から1月の37%、6月の48%になりました。

そのため、同社は、以前に多くの人が主張していたように、Tier3およびTier4の都市に安価な製品を提供しているだけではありません。

第2四半期のアクティブな購入者1人あたりの年間支出は、763RMBから1468RMB(207 USD)に92%増加しました。

会社は、その注文が実際に支払われて履行されたかどうかに関係なく、アプリ、ソーシャルメディア、またはその他のアクセスポイントを介してアイテムを購入する注文を出したユーザーをアクティブな購入者と定義します。 GMVについても同じことが言えます。これは、製品やサービスが実際に販売、配送、返品されたかどうかに関係なく、Pinduoduoモバイルプラットフォームで行われた製品やサービスのすべての注文の合計額を指します。

これが意味することは、GMVと購入者の数の両方が、実現しなかった購入者と注文を含むため、誇張されている可能性が高いということです。

これは危険信号ですが、実際には、中国の多くのインターネット企業では、メディアの注目を集めるためにユーザー数とアクティビティ数を増やすのが一般的です。一粒の塩でそれを取る必要があります。

以下のセクションで詳しく説明するように、0.6%のトランザクションからのPinduoduoの取得率に基づくと、暗黙のGMVは1,372億人民元です。

同社はまた、2018年だけでモバイルプラットフォームで110億件の注文を処理し、上半期には70億件の注文があり、中国での278億個の小包配達に基づく25%の市場シェアに相当することを明らかにしました(出典:Investor電話会議)。

これまで、同社は商品の出荷をアリババのCainiaoネットワークに依存してきました。つまり、アリババは数千万のPDDの注文と顧客の買い物習慣にアクセスできました。 3月、同社はアリババのロジスティクスネットワークであるCainiaoのライバルを立ち上げ、現在では1日あたり4,000万件の注文のほぼすべてがこのシステムで処理されています。

これは大きな問題でした。競合他社に顧客ベースの出荷注文や買い物の習慣へのアクセスを許可することは、一般的に悪い考えであるため、これは間違いなくプラスです。

Pinduoduoは、Alibabaと同じようにアセットライトビジネスモデルを追求しています。そのため、(JD.comが行ったように)トラックを購入して独自の倉庫を構築する代わりに、独立したサードパーティロジスティクスプロバイダー、フルフィルメントセンター、小売店と提携して、多額の費用をかけずに大規模なネットワークを構築できるようにすることを目指しています。お金(CAPEX) 。

彼らはすでに独自のe-waybillシステムを立ち上げました。これは、パッケージ、その出発地、および目的地を説明する電子文書です。もともとは2013年にAlibabaによって導入されましたが、現在、Pinduoduoは、消費者や運送会社により多くの選択肢を提供するためのライバルネットワークの確立を目指しています。これまでのところ、システム全体は無料ですが、将来的には別の収入源になる可能性があります。

アリババが2017年に過半数の支配権を購入したとき、Cainiaoは過去に200億ドルと評価されていました。Pinduoduoが同様の規模のネットワークを確立できれば、将来的には重要な価値の源になる可能性があります。

Pinduoduoは、幼い頃から卓越した数学的才能を示した工場労働者の息子であるHuang Zheng(Colin)によって設立されました。彼は、1990年代に外国人教師と海外交流プログラムを持っていた中国のエリート高校の1つである杭州外国語学校に入学しました。

そのおかげで、彼は浙江大学に入学し、後にウィスコンシン大学を卒業し、2004年にソフトウェアエンジニアとしてGoogleに就職しました。彼は Google China を設立したチームの1人でした しかし、後に去り、後にエレクトロニクスに焦点を当てたeコマースサイトOuku.comを設立しました。これは、彼の初期のビジネスベンチャーの1つにすぎないことが証明されました。

中国の有名な投資家であり、BBKElectronicsとスマートフォンブランドのOppoandVivoの創設者であるDuanYongpingは、黄峥の会社で個人的な友人でありメンターである初期の投資家です。拼多多多球の他の投資家には、17%の株式を保有するTencent、8.4%のGaorong Capital、7.2%の株式を保有するSequoiaChinaが含まれます。 Hang Zhengは株式の45%を保有していますが、彼の議決権は89%であり、会社の本質的な支配権を彼に与えています。

黄峥についての詳細に興味がある人のために、ここに彼との2つのインタビューがあります:

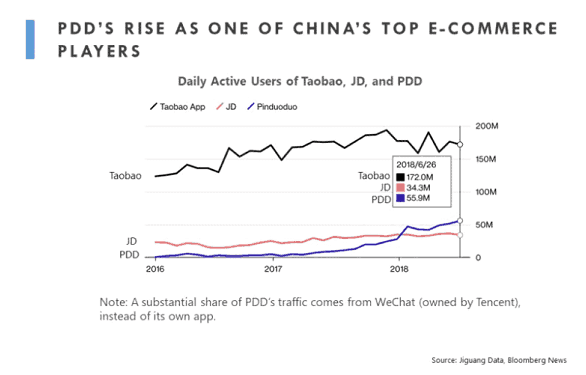

中国のeコマース業界の主要なプレーヤーは何年もの間AlibabaとJD.comでした。実際、多くの投資家はそれがすでに飽和状態にあると想定しており、今後のプレーヤーはこれら2人のジャガーノートに追いつくのに非常に苦労するでしょう。拼多多多発症の到来は業界を変え、すでにその数を上回っているようです。プレーヤーJD.com。

アリババは、月間平均ユーザー数(MAU)が7億5500万人で、誰もが認めるチャンピオンであり続けています。 JDはこの数を開示せず、年間のアクティブな顧客アカウントの数を公開します。これは、その年に少なくとも1回購入したユーザーです。この数は、直近の四半期で3億2100万に達し、1年前から3.5%増加しました。一方、Pinduoduoは、年間のアクティブな購入者(2019年第2四半期には4億8,300万人)を開示していますが、これには何も購入していない可能性のあるユーザーが含まれます。

Bloomberg NewsとJiguangによると、Pinduoduoは1年以上前の2018年初頭に毎日のアクティブユーザーでJD.comを上回りました。毎日のユーザーは直接購入者に変換されない可能性がありますが、PDDはユーザーベースの点でJDを上回っているようです。

手数料に関しては、AlibabaはTmallに0.5%-5%、Taobaoに0%、Alibaba.comプラットフォームに5-8%を請求します。 JD.comの手数料は2〜5%で、PDDが請求する料金(0.6%)をはるかに上回っています。その結果、将来的に増加する可能性のある実質的な余地があります。

同社は、商人や顧客をプラットフォームに誘導するために、可能な限り価格を下げたいと考えているようです。これは長期的には理にかなっています。

JD.comは、2019年上半期に2,710億人民元の収益を上げ、営業利益は52億人民元でした。 JDの収益性は、直接販売事業の利益率が低いため、Alibabaよりも低いままです。 BABAは、eコマースだけでなくクラウドコンピューティングビジネスやその他のベンチャーを含む2,080億人民元の収益に対して、331億人民元の営業利益を生み出しました。 PDDは、彼らに比べて小さいプレーヤーのままですが、120億人民元の収益にすぐに追いつきますが、営業損失は合計36億人民元です。

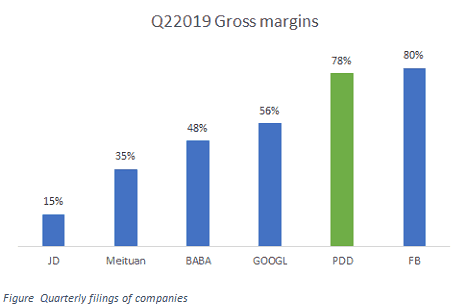

目を引くもう1つの違いは、粗利益です。 JDマージンは15%であり、直接販売アプローチのために低くなっています。アリババのマージンはアセットライトプラットフォームビジネスであるためより良いですが、PDDは78%であり、収益の89%が基本的にデジタル広告からのものであるため、実際にはGoogle(GOOGL)とFacebook(FB)に近いです。利益率が高いと、マーケティングと研究開発の費用に多くの余地が残されます。これはまさにPDDが行っていることです。

PDDは、確立された巨人からだけでなく、宇宙への新規参入者からの競争にも直面しています。プラットフォームSongShuPinPinを立ち上げたMeituanDianpingの共同創設者を含め、他の13社が共同購入の分野で競争するために20億人民元(2億8200万ドル)を調達しました。 Meituan自体は、10月にWeChatで、新鮮な果物を含む幅広い商品を対象とした共同購入ミニプログラムを開始しました。中国で予想されるように、うまくいくコンセプトがあれば、フィールドでの競争はかなり早く期待できます。

強力なネットワーク効果がすでに存在しているため、新規参入者はPDDとの競争に非常に苦労すると思います。メトカーフの法則は次のように述べています。「電気通信ネットワークの効果は、システムの接続ユーザー数(n2)の2乗に比例します。」つまり、誰かが1,000人のネットワークを持ち、他の人が10,000人のネットワークを持っている場合、有効な会話の数は10倍ではなく、10 ^ 2または100倍になります。その結果、大規模なネットワークは、小規模なネットワークの約100倍の価値があります。

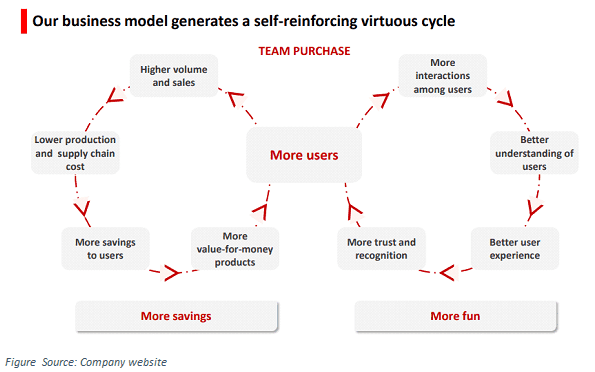

さらに、Pinduoduoは前向きな自己強化サイクルを生み出しました。このサイクルでは、ユーザー数が多いほどメーカーからの割引が増え、プラットフォームに多くの人が参加するため、割引がさらに増えることになります。そのため、同社は広告に多額の費用を費やして、できるだけ多くのユーザーを引き付け、クリティカルマスを達成し、競合他社に市場を浸透させることを不可能にしています。同じループがAmazonまたはCostcoでも機能し、Pinduoduoは次の図にそれを示しています。

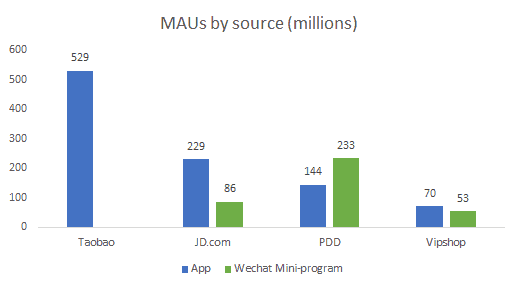

GGV Capital(2018年7月)のデータによると、Pinduoduoは、他のeコマースプラットフォームとは異なり、WeChatからのトラフィックに大きく依存しています。 PDDのユーザーの38%のみがアプリを利用しましたが、Vipshopは57%、JD.comは73%、AlibabaのTaobaoは100%でした。

Tencentは、最新の年次報告書に基づいてPDDの株式の17%を保有しているため、短期的には問題にはならないはずです。さらに、GGVキャピタルのデータに基づく2018年の平均注文額はPDDで6ドル、Alibabaで30ドル、JDで60ドルであり、PDDが成長する余地が十分にあります。同社は最新の電話会議で、2019年第2四半期の平均注文額が50人民元を超えたと述べました。

図8出典:GGVキャピタル

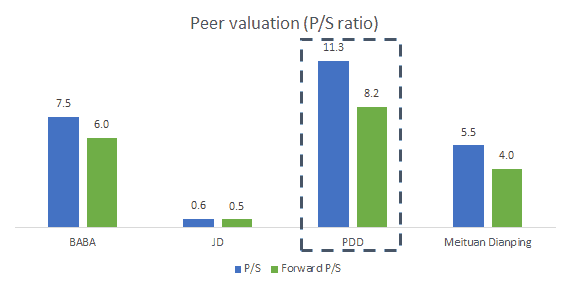

同社はまだ会計上の利益を生み出していないため、マージンの見積もりやDCFモデルを考え出すのは非常に困難です。単純なP / S比を使用して、競合他社のAlibaba(BABA)、JD.com(JD)、MeituanDianpingと比較してittradesを比較できます。

PDD在庫は、このメトリックに基づいて最も高価ですが、最も急速に成長しています。拼多多多発は前四半期に169%、美団51%、アリババ42%、法務博士22%の成長を遂げました。 PDDはそれらすべての中で最も急速に成長しており、さらに粗利益が2倍以上になっています(BABAを除く)。 PDD株は、競合他社に比べて安くはありませんが、将来の可能性に比べると安いです。彼らのプラットフォームは非常に強力なネットワーク効果を持っており、利益率の高いデジタル広告から大部分の収益を上げています。これは将来、20%以上の営業利益率につながる可能性があります。

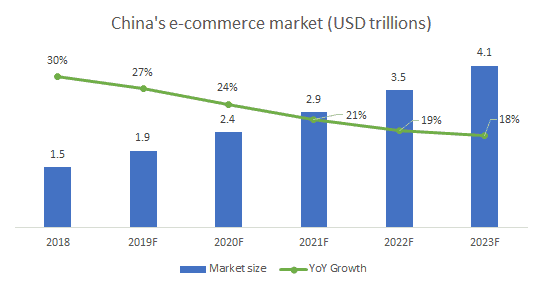

中国でのEコマースマーケットと小売販売

中国のEコマース売上高は2019年上半期に6,840億ドルに達し、前年比17.8%増加しました。これは、中国のGDP成長率の鈍化と米国との貿易戦争により、2018年上半期の32.4%の以前の成長から減少しています。 Eコマースの売上高はこの期間の国内の総小売売上高の25%を占め、中国東部が83.2%のシェアを占めています。大都市では、ペット向けの商品、生鮮食品、化粧品が購入者に最も人気のあるカテゴリですが、地方の市場では家電製品、衣料品、カーアクセサリーが好まれています。

EMarketerのデータに基づくと、Alibabaは依然として56%のシェアでこの分野を支配すると予想され、JD.comは16.7%で2位、Pinduoduoは中国のeコマース売上の7.3%で3位です。市場は依然として巨大であるだけでなく、2桁成長しているため、Pinduoduoが拡大する余地はかなりあります。

リスク

概要

拼多多多発は急速に2位に上昇しました 中国のeコマース市場でスポット。

GMVに関してはまだJD.comに大きく遅れをとっていますが、すぐに追いついてきています。彼らのマージンはJDとAlibabaの両方よりもはるかに優れており、プラットフォームはおそらく完全な現金化の可能性に達していない可能性があります。平均注文額はまだ非常に低く、かなりの成長の余地があります。

さらに、収益の89%は、GMVから直接、検索と広告から得られているため、マーケティングに集中し、できるだけ多くのユーザーをプラットフォームに引き付けることは理にかなっています。

同社は現在、安いスケートと見なされており、一部の消費者、商人、さらには広告主でさえプラットフォームへの参加を思いとどまらせる可能性があります。

最新のリリースで述べたように、GMVの48%はすでにTier1およびTier2の都市から来ているため、この認識は時間の経過とともに変化する可能性があります。同社のe-waybillシステムは、アリババに次ぐ中国で2番目に大きいと同社は主張しているため、彼らの新しいロジスティクスベンチャーはオプションの価値を表しています。

Pinduoduoのビジネスモデルは、欧米ではほとんど誤解されており、単に別のeコマース企業と見なされています。 JDの84KおよびBABAの343Kと比較して、シーキングアルファのフォロワーは10Kしかないため、その在庫も十分にフォローされていません。中国の商取引市場は巨大であり、成長を続けていますが、ビジネスモデルを他の国や地域に海外に拡大できるかどうかという本当の疑問が残ります。

Pinduoduoは、中国の商取引業界で永続的な力になる可能性が非常に高く、その株は非常に魅力的な投資機会を提供していると思います。

出典:

アリババの手数料率 :