ミューチュアルファンドダイレクトプランは5年以上前から存在しています。

投資信託スキームの直接計画 、投資信託会社に直接投資します。仲介業者や販売代理店は関与していません。したがって、中間コストを節約できます。これは、MFスキームの通常の計画と比較してより良いリターンに反映されます。

通常(またはディストリビューター)の下 計画では、販売代理店または仲介業者を通じて投資します。 AMCは私たちに代わって仲介業者を補償します。したがって、通常のプランではコスト(費用比率)が高くなります。直接何も支払わないことを忘れないでください。 AMCはそうしており、その結果、コストが高くなり、収益が低くなります。

他のすべて(ポートフォリオ、ファンドマネージャーなど)は、直接プランと通常プランで同じです。

MFスキームの直接プランが、同じMFスキームの通常のプランよりも優れたリターンを提供することは既知の事実です。これは数学的構成です。それを変えることはできません。しかし、どれだけ良いですか?

必読:投資信託スキームの直接計画に投資する必要があるのはなぜですか?

5年以上のデータが得られたので、MFスキームの通常の計画に対する直接計画のアウトパフォーマンスを評価しましょう。

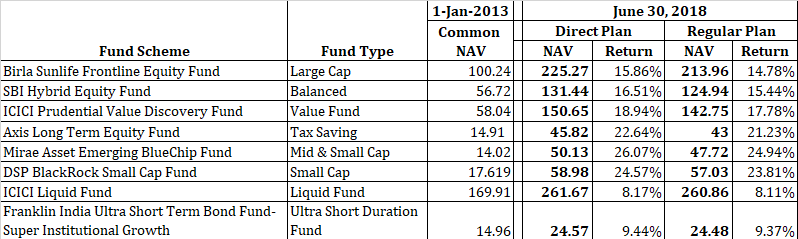

カテゴリ全体で人気のあるファンドをいくつかピックアップしました。

2013年1月1日に同じ値で開始された両方のプラン(直接プランと通常プラン)を確認できます。長年にわたって、直接プランのNAVはNAVよりも速く上昇しています。通常の計画の。 これは、直接プランが通常のプランよりも優れたリターンを提供するためです。

このギャップは拡大し続けるだけであることに注意してください。

また、NAVの違いはファンドの種類によって異なることがわかります。デットファンドと比較して、エクイティファンドの方がはるかに高く見えます。

カテゴリから1つのファンドのみを選択したことに注意してください。これらのファンドは、ファンドのカテゴリーを代表するものではありません。たとえば、直接プランと通常プランの収益の違いは、必ずしもそうである必要はありません。 と同じ ABSL 最前線の株式ファンド。中間報酬またはファンドハウスが従うその他の会計方針に応じて、これより高くなることも低くなることもあります。

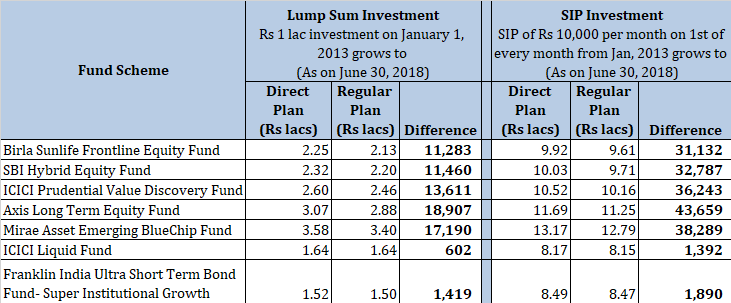

絶対的な収益の観点からこれが何をもたらすかを見てみましょう。

投資信託の直接プランと通常のプランへの投資の価値の違いを確認できます。前述のように、この違いは一定期間にわたってのみ拡大します。

これが大きな違いではないと感じる場合は、これがわずか66か月(5。5年)の違いであることに注意してください。エクイティミューチュアルファンドにはるかに長い期間投資します。

デットファンドの場合、その差はそれほど大きくないことがわかります。

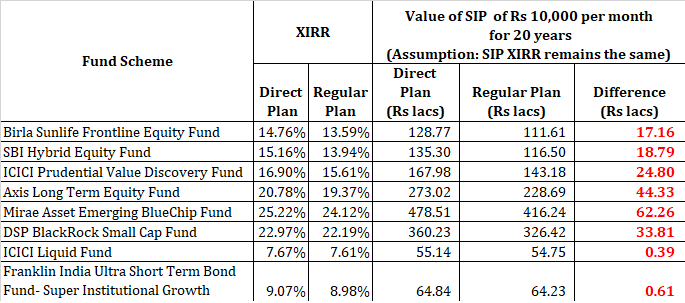

誰も確実に判断することはできません。

収益の差(XIRR)が過去5。5年間と同じであると仮定すると、影響を評価することができます。ただし、収益の差がそのまま残る保証はありません。高くても低くてもかまいません。

あなたが言えるのは、直接プランは確かに通常のプランよりも良いリターンを提供するということです。

直接および定期的なプランで66か月間XIRRを検討しました(モーニングスターから) )。ダイレクトとレギュラーのパフォーマンス(XIRR)は、20年間同じであると思います。仮定が非現実的であることは知っていますが、それはアイデアを与えます(だから、一緒に遊んでください)。

これで、MFスキームの直接プランに投資し、既存の通常プランへの投資を直接プランに切り替える必要がない場合は、何もしません。

MFスキームに応じて、20年間のコーパスの違いは61,000ルピーから62ラックルピーまでさまざまです。

そしてこれが複利の力です。収益率のわずかな違いのように見えたものが、長期的には絶対数のこの大きな違いにつながります。

直接計画への投資について考え直した場合、上記の数値はすべての混乱を解消します。

そして違いはもっと大きかったかもしれません。 少なくともいくつかのAMCで見たところ、通常のプランに投資している場合は、取引手数料が請求されます。 取引手数料は販売代理店に支払われます。たとえば、10,000ルピー(一括払いまたはSIP経由)を投資している場合、100ルピー(1%)がディストリビューターに支払われ、残りの9,900ルピーのみが通常のプランに投資されます。 上記の数値でこの100ルピーの影響を考慮していません。

シンプル。 直接計画に投資します。

現在、多くの投資信託直接計画のウェブサイトがあります。これらのWebサイトに数分で登録して、AMC全体のスキームへの投資を開始できます。

通常のプランに投資している場合は、 また、出口負荷期間が終了し(通常、エクイティファンドの場合は1年)、キャピタルゲインの課税対象が無害になった時点で、通常のプランへの既存の投資を直接プランに切り替えることができます。

MFスキームの通常プランから直接プランへの切り替えは、通常プランからの償還および直接プランへの新たな投資と見なされます。したがって、通常のプランでそのようなユニットを償還すると、出口負荷とキャピタルゲインの負債が発生する可能性があります。さらに、あなたの投資は直接計画であり、該当する場合は新たなロックインと出口負荷期間の対象となります

読む:MF投資の割引も受けられます

直接プランは、日曜大工(DIY)の投資家を対象としています。 DIYの投資家は、自分で投資信託を調査してレビューする時間とスキルを持っています。それだけでなく、彼らは必要な投資規律を持っています。投資に関しては、投資規律が最も重要です。

DIY投資家の場合、通常のプランに投資することはほぼ犯罪です。 したがって、ICICIDirectなどのポータルを介して投資している場合は、直接計画に移るときが来ました。

または、SEBI登録投資顧問(RIA)または有料のファイナンシャルプランナーに専門家のアドバイスを求めることもできます。 そのようなアドバイザーは、あなたがあなたに適切なファンドを選択し、投資規律を教え込むのを助けることができます。 その後、直接プランに投資できます。

SEBIRIAはサービスの料金を請求します。料金は、定額料金またはMFポートフォリオのパーセンテージにすることができます。 (資産のパーセンテージではなく)定額料金を請求するRIAを見つけてください。特に大規模なポートフォリオの場合、定額料金体系を選択すると、長期的にははるかに少ない料金で済みます。

一方、研究スキルに自信がない場合は、投資規律が疑わしく、それでも手数料を払いたくない場合は、優れた地元の販売業者に固執し、定期的な計画に投資する 。

わずか0.5%から1%p.aに落ちないでください。直接プランでの超過リターン。私は1%p.a。の違いを認めます。長期的には大きな違いになります。ただし、不適切なファンドの選択、ポートフォリオの設計、および不十分な投資規律のコストははるかに高くなる可能性があります。

投資家が40の投資信託に投資し、それらの各ファンドに10,000ルピー以下のポートフォリオを見てきました。彼らは40の投資信託スキームに投資することによって彼らが多様化していると感じています。中型および小型ファンドのみに投資するものもあります。少数の人は25-26%p.a。エクイティファンドで与えられます。そのような投資家は専門家のアドバイスを求めなければなりません。

したがって、日曜大工の投資家でない場合は、ディストリビューターに行くかSEBIRIAに行くかを決める必要があります。

開示: 私はSEBI登録投資顧問であるため、SEBI登録投資顧問のサービスを求めることに関心を持っている可能性があります。