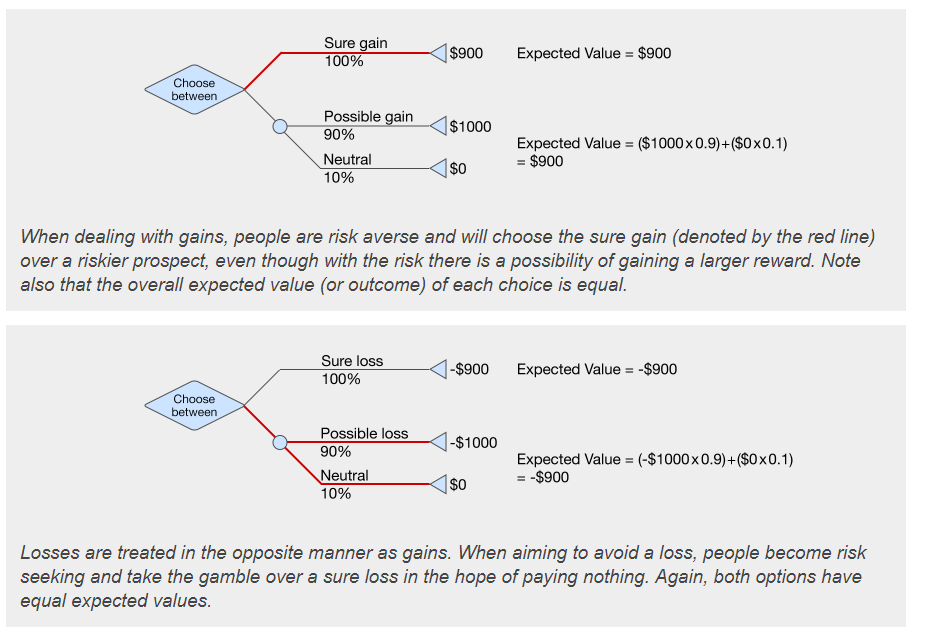

債務は2011年の時点で米国内で認識されている主要な問題です。ほとんどの人は少なくとも1枚のクレジットカードを持っており、債務問題は景気後退の時期にのみ悪化します。ただし、2種類の債務が存在します。これらは個人債務と事業債務です。法律は、回収と破産の目的でこれら2種類の債務を区別しているため、個人債務の定義を知ることは経済的に理にかなっています。

個人債務とは、あなたが個人的に法的責任を負う債務です。個人の債務には、あなたとあなたの配偶者が一緒に車のローンを組む場合など、複数の当事者が関与する場合があります。したがって、この意味で、「個人」は実際には「非ビジネス」を意味します。個人債務も担保付きまたは無担保にすることができます。担保付債務とは、何らかの担保を差し入れて取得した債務です。無担保債務は、あなたが支払うという約束だけに依存しています。個人債務は常に投資ではなく消費に資金を提供します。

個人債務の種類は多数ありますが、個人債務の大部分を占めるのはごくわずかです。 CNBCのPaulToscanoによると、2009年の時点で、ペイデイローンと中小企業向けローン(一部の人々は企業に対して個人的に財政的に責任を負うことに同意します)は、それぞれ400億ドルと680億ドルの個人債務を占めています。次に農業ローンは1,142億ドルになります。自動車ローンは3,138億ドルを占め、IRSの税金債務は3,450億ドルを占めています。学生ローンからの個人的な負債の額は5560億ドルです。リボルビングホームエクイティクレジットは5,778億ドルで、リボルビング消費者クレジット(クレジットカードなど)は9,531億ドルです。個人債務の最大額は住宅ローンに包まれています。住宅ローンは、個人債務で14.64兆ドル(はい、1兆ドル)を占めています。

失業や予期せぬ医療費などの生活環境が原因で、人が個人的に借金をすることがあります。従業員がフルタイムで働いている場合でも、賃金は必ずしも生活費をカバーするとは限りません。一部の人々は、予算を管理し、それに固執するための組織的および財政的スキルを欠いているために債務を取得します。多くの場合、アイテムを全額支払うのに十分な収入を得る前にアイテムが必要になります。教育費はその一例です。最後に、人々は購入を強いられているため、または「欲しい」と「必要」の真の違いを理解していないために、個人的な借金を取得することがよくあります。

個人債務を取得すると、可処分所得の額が減少します。場合によっては、クレジット契約の条件を満たしていないかどうかによっては、クレジットスコアが低下することがあります。これにより、将来的に資金を調達することが困難になる場合があります。個人的な債務も多くの人々に多大なストレスを引き起こし、多くの人々が収集機関に圧倒されています。最後に、個人的な債務は、あなたが借りているものとあなたが住んでいる州に応じて、あなたがあなたの相続人または生き残った配偶者に与えることができるものを減らす可能性があります。

個人的な債務をなくす最善の方法は、現実的な予算を立てて経費の追跡を行うことです。ほとんどの金融専門家は、最初に最も高い金利で債務に取り組み、その債務で可能な限りすべてを投げ、残りの部分に少なくとも最小限の支払いを支払うようにアドバイスします。ただし、借金の整理、借り換え、借金の交渉、借金の決済、破産を利用して、新たなスタートを切ったり、借金を管理可能なレベルにすることもできます。これらの方法は、債務の一部を免除するか、新しい金利と毎月の支払い額を提供します。