原油価格高騰のピンチを誰もが感じている。最近のヒット作?燃料ポンプのところです。

イラン戦争前、シンガポールの主要ガソリンスタンドはオクタン価95のガソリンを1リットル当たり2.88シンガポールドルで販売していた。それが現在では 20% 増の 3.47 シンガポールドルに上昇しています。ああ。

しかし、この傾向に逆らうガソリンスタンドが 1 つあります。 Cnergy は 95 オクタン価を 1 リットルあたりわずか 2.41 シンガポールドルで提供しています。当然のことながら、ダンマン店には長い列ができ、車が近くのバス停をふさいで乗客の乗降を妨げるほどだった。それほどガソリンが安いのです。

シナジーの親会社?ユニオンガス。おそらく、このブランドを一度は見たことがあるのではないでしょうか。有名な青い LPG のロゴがコーヒーショップのテーブルや看板にあちこちに貼られています。それは、ユニオン・ガスが、たまたま最大のガス顧客であるコーヒーショップの顧客のためにこれらの商品をスポンサーしているからです。私に言わせれば、賢いマーケティングです。

Cnergy の低価格に関するバイラルな行列とメディア報道が、Union Gas の最近の株価急騰のきっかけとなった可能性があります。過去 5 日間で株価は 37% 上昇しました。

これはイラン戦争劇だと思うかもしれませんが、これが否定的な証拠です。2026 年 2 月 28 日に戦争が勃発したとき、株価は動かなかったのです。動き始めたのは 2026 年 3 月 12 日でした。

したがって、キュー効果の可能性が高いと考えています。つまり、ほとんどの投資家が大手石油会社ほど簡単に原油価格に結びつかなかったであろう小型株に突然注目が集まったということです。株式の浮動株数は少なかったが、需要が増加し、株価は急騰した。場合によっては、バイラルな瞬間だけで済むこともあります。

Cnergy は、Esso や Shell などより 30% 以上安い価格を提供しています。どうしてそんなことが可能なのでしょうか?

Cnergy は石油探査を行っていません。同社は、ガソリンと天然ガスを卸売りで購入し、小売りする販売店に近い運営を行っています。つまり、安価な石油を地中から入手できるというわけではありません。

より可能性の高い説明は何でしょうか?運用コストの削減と経営陣による意図的な戦略。

Cnergy には 4 つの販売店しかなく、そのうちガソリンとディーゼルを提供するのは 3 つだけです。これは駅のネットワークがはるかに小さいため、不動産コストも当然低くなります。駅自体は質素で、軽食や飲み物が並んでいるわけでもなく、フルサービスのコンビニエンス ストアもありません。自動販売機とセルフ支払いキオスクだけです。クレジット カードの提携やメンバーシップ ポイント プログラムはありません。

Sheng Siong がガソリン スタンドを運営していたら、おそらく Cnergy のように見えるでしょう。

これらのコスト削減はすべて、燃料価格の低下という形でお客様に直接還元されます。

これは経営陣による意図的な遊びのように見えます。彼らの真似をしていては、彼らと戦うことはできません。そこで Cnergy は、余計なもので競争するのではなく、価格で競争することを選択しました。つまり、まったく売らないのではなく、より低い利益率でより多くの量を販売するということです。

そして彼らはターゲット設定についても賢明です。 Cnergy は、最も多くの燃料を使用し、かなりの数の常連客を代表するプライベート レンタカー (PHV) とタクシーの運転手をターゲットにしています。 5 ドルの 1 回限りの料金で登録でき、その見返りとして 6 ドルの割引を受けることができます。さらに、継続的な PHV とタクシー運転手の料金は 95 オクタン価で 1 リットルあたりわずか 2.26 シンガポールドルです。

毎日ガソリンを補充している Grab ドライバーにとって、これは簡単なことです。

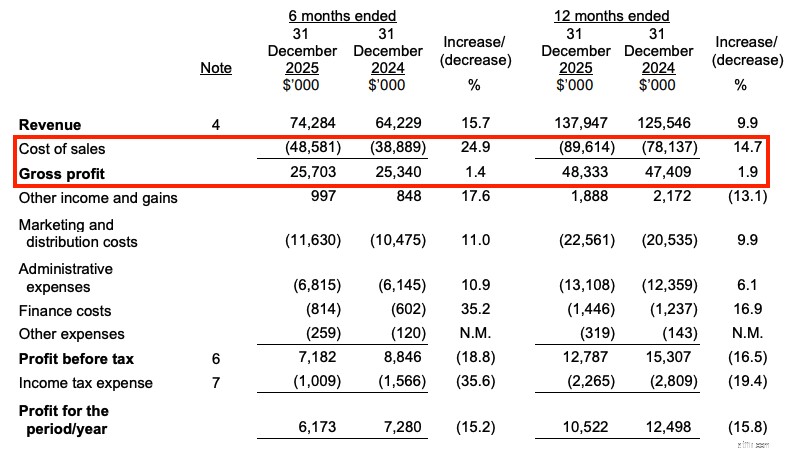

ここが難しいところです。 2025年度の実績を見ると、売上高を上回るペースで売上原価が上昇しています。売上原価は主にサプライヤーから燃料を購入するコストであり、原油価格が上昇すると、そのコストも上昇します。収益は、Union Gas が顧客にどれだけ還元できるかによって決まります。

2025 年度の最後の 6 か月で、収益は 15.7% 増加し、売上原価は 24.9% 増加しました。 2024 年度の同期と比較して、粗利益率は 39% から 35% に圧縮されました。これは、ユニオン・ガスが顧客を獲得するために意図的に自社のマージンを削減しており、コスト増加を完全に転嫁していないことを示しています。それは、原油価格がさらに高騰したイラン戦争以前のことです。

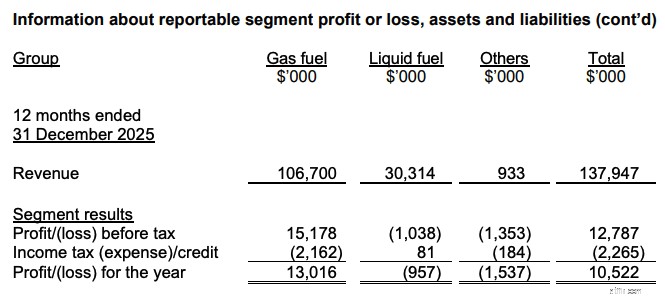

セグメント別に見てみると、Cnergy は液体燃料セグメントに属しており、総収益の約 22% を占めています。中核事業は引き続きLPGと天然ガスです。したがって、Cnergy の成長により、今後収益への貢献が大幅に増加する可能性はありますが、依然としてパイの小さい部分にすぎません。

ここが重要な部分です。液体燃料部門は、2025 年度に約 100 万シンガポールドルの損失を報告しました。これも、市場シェアを獲得するために顧客に補助金を出していることの表れです。良いニュースは?損失はそれほど大きくなく、2026 年度には黒字化できると考えていますが、それは経営陣が燃料費のより大きな割合を顧客に還元し始めた場合に限ります。

全体として、Union Gas は刺激的な国内企業です。その経営には強力な起業家精神の DNA が見られます。

創業者のテオ・キアン・アン氏は1974年に自転車で調理用ガスを配達する事業を始めた。それ以来、彼はユニオン ガスをシンガポール最大の LPG 供給会社に育て上げました。現在、同社は他のエネルギー事業にも手を広げ、給油ステーションの運営や世界最大の石油会社との対決を行っている。彼は 2003 年に Transcab も設立しましたが、それは別の組織です。

このような起業家精神は称賛されるべきです。 Union Gas は間違いなく注目すべき企業です。