半導体はまだ世界中で不足しています。 Appleを含む多くの企業は、予測収益が抑制される可能性が高いと述べています。 チップ不足が続いているため。

今日の世界は、ほとんど半導体によって支えられています。それらがなければ機能することはできません。したがって、半導体の需要は高まる可能性があり、そのため、多くの投資家は、現在の希少性を半導体企業に投資してその上昇に乗る機会と見なす可能性があります。

とはいえ、半導体のサプライチェーンはさまざまな企業で構成されており、それぞれが最終的なチップを製造するためのさまざまな段階に関与しています。

あなたは、半導体業界で評判の良いファウンドリである台湾積体電路(TSMC)に精通しているかもしれません。しかし、最初から最後まで半導体を製造していないことをご存知ですか?代わりに、特定のプロセスをアプライドマテリアルズ(AMAT)などのさまざまなパートナーに依存しています。

この記事では、製造プロセスの各ステップに関与する企業のいくつかを見ていきます 、どのセグメントが最適であり、半導体業界にどのように投資できるかを知るために、必要に応じて。

最初に、今すぐ良い投資機会を作ることができる中国のカウンターパートのいくつかを見てみましょう。

半導体不足に関する私の以前の投稿を読んだら、中国は半導体技術の面で他の多くの国に長い間後れを取っていることを知っているでしょう。 歴史的に、半導体チップの需要を供給するために輸入に依存してきました。

現在、中国最大のチップメーカーであるSemiconductor Manufacturing International Corporation(SMIC)は、14ナノメートルのデバイスしか生産できず、競合他社に大きく遅れをとっています。 TSMCなどのファウンドリはすでに5ナノメートルのチップの製造を開始しています(小さいほど良い) 。

中国は貿易相手国に依存し続けるかもしれませんが、状況は近年変化しています。

米国と中国の間の緊張が高まる中、米国は中国の主要なテクノロジー企業に多くの制限を課し、その成長を抑制している。多くの中国のIT企業は、これらの制限の結果として、米国企業から半導体を入手することができません。同時に、中国企業は、多くのグローバルチップメーカーがソフトウェアや製造機械に依存しているアメリカのサプライヤーやテクノロジーから切り離されています。

半導体チップは中国にとって非常に重要であるため、制限により、この分野での能力の向上に集中するように促されています 他の国への依存を減らすために。

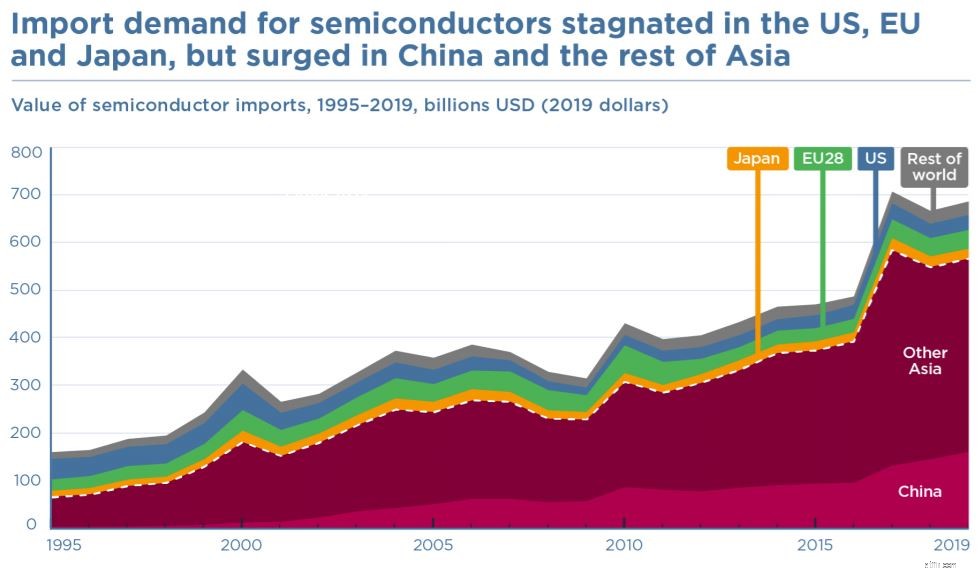

下のグラフは、この業界が中国にとってどれほど重要であるかを示しています。 1995年から2019年の間に、中国のシェア 世界の半導体の総輸入量は1%から23%に劇的に増加しました。

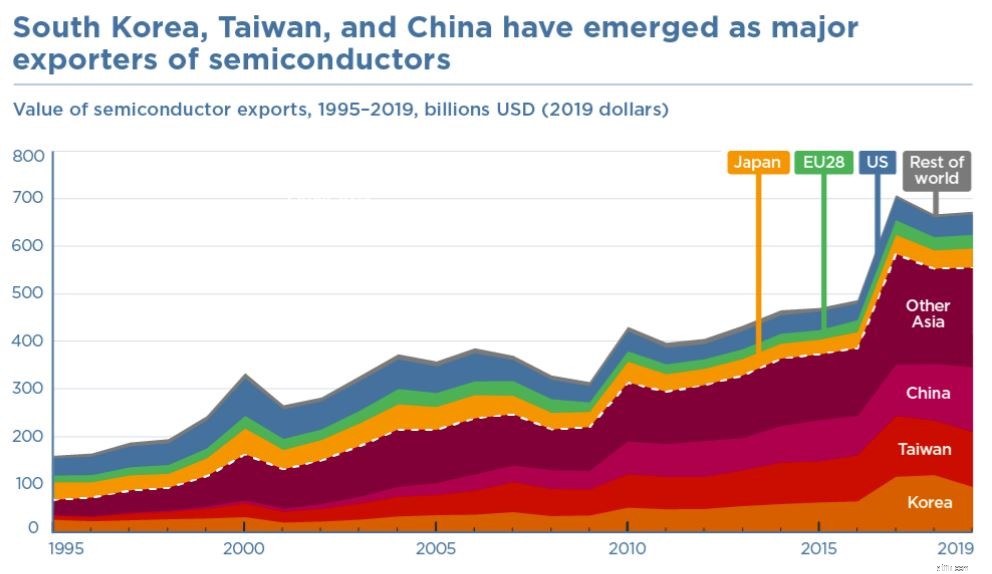

多くの人には知られていませんが、中国は半導体の主要な輸出国でもあります 。 2019年の時点で、その半導体の輸出は世界の半導体の輸出の20%を占めています 。しかし、このデータが明らかにしていないのは、中国からの半導体の輸出入の格差です。

中国はスマートフォン、通信機器、その他の電子機器向けに最先端の半導体を輸入していますが、輸出する半導体は通常、競合他社よりもローエンドで原始的です。 。

その結果、中国が最先端の半導体の信頼できる供給源を持つことがいかに重要であるかがわかります。さもなければ、中国の経済は打撃を受けるでしょう。米国との酸っぱい関係はこれを悪化させ、中国は自給自足に近づいている可能性があります。

中国は、半導体チップの生産において自給自足するという長期目標を強調しています 中国製造2025アジェンダの一部として。 2021年3月に採択された中国の第14次5か年計画は、自給自足の技術と製造業の大国に自らを転換することの重要性を再強調しました。

研究開発投資は2021年から2025年にかけて年間7%以上増加し、地元の半導体企業を支援するためにより有利な税制が制定されます。

これらすべてが、中国の半導体産業の大規模な成長につながる可能性があります。 、およびこのブームへの参加に関心のある投資家は、中国の半導体企業の購入を検討する必要があります。

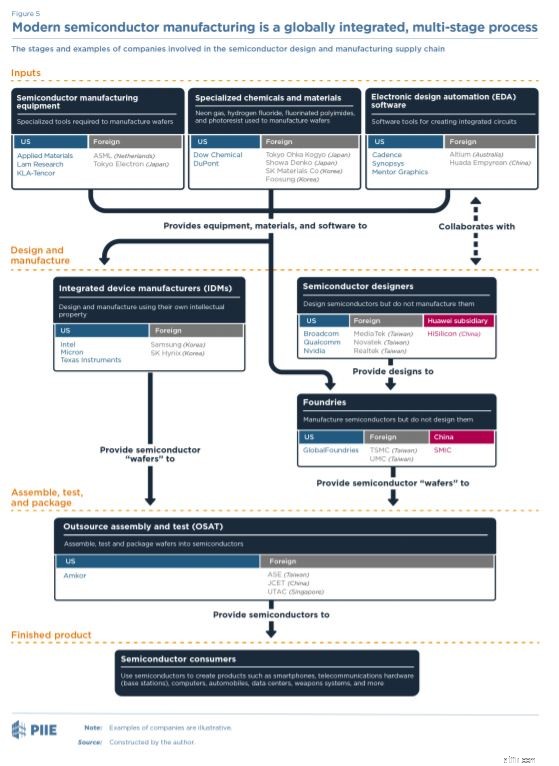

現代の世界的な半導体産業は、一般的に 2つに分けられます。 モデル。

1つ目は、統合型デバイスメーカー(IDM)として知られる企業のグループです。 独自のチップを設計、製造、販売しています。 Intelはよく知られた例です。ただし、このビジネスモデルは以前ほど効果的に機能していない可能性があり、Intelが競合他社に負けている理由の1つである可能性があります。その結果、Intelは、製造の一部をファブレスファウンドリにアウトソーシングすることを宣言しました。

2番目のモデルはファブレスファウンドリモデルです Nvidiaのような企業が運営しています。彼らは独自の半導体ファウンドリを所有も運営もしていません。代わりに、彼らは半導体の設計に焦点を合わせており、TSMCやSMICなどのファウンドリによって設計が製造されています。

一般に、半導体プロセス全体は、以下に示すように、さまざまな段階に分解できます。

半導体の製造を開始する前に、原材料、機械、そしてソフトウェアが必要です。 マシンに何をすべきかを指示します。これらは入力と呼ばれ、次の3つのグループに分類できます。

電子設計自動化(EDA)企業は、半導体の設計を支援するための高度なソフトウェアとサービスを提供しています。

これらのEDAツールは、1つのチップに数十億個のトランジスタを搭載した競争力のある高度な半導体を開発するために必要です。

これらの企業は、信じられないほど洗練された機器を必要とする半導体を製造しています。

Applied Materials、Lam Research、およびKLA-Tencorは米国に拠点を置き、現在、世界市場の40%以上を管理しています。

ASMLと東京エレトロンが市場のさらに30%を占めています。この数字はかなり高いように見えるかもしれませんが、さまざまな企業が製造装置を作成しているにもかかわらず、同じ装置を製造していないため、控えめに言っているかもしれません。

たとえば、1台あたり1億2000万ドル以上の費用がかかるリソグラフィ装置は、現在、世界市場の75%を管理しているASMLによって製造されています。

ラムリサーチコーポレーション(NASDAQ:LRCX)

Lam Researchは、世界中の半導体業界向けの半導体装置の大手メーカーです。薄膜蒸着、プラズマエッチング、フォトレジストストリップ、およびウェーハクリーニングは、当社の製品の一部です。

高度なマイクロファブリケーション機器(SHA:688012)

Advanced Microfabrication Equipment(AMEC)は、中国に本社を置く世界的な半導体微細加工装置会社です。 AMECは、化学蒸着とプラズマエッチングに重点を置いて、マイクロおよびナノスケールのVLSIを開発および製造するための機器を専門としています。同社の主要市場は中国本土と台湾です。

半導体回路は、その要件に特に固有の幅広い材料を必要とします。たとえば、シリコンインゴットを作成するために使用されるポリシリコンは、その後ウェーハにスライスされ、太陽エネルギーパネルに必要な純度レベルの1,000倍でなければなりません。

IDMは、半導体製造プロセスの大部分を垂直統合した企業です 。これらの企業は、外部の支援なしに、チップを完全に社内で設計、製造、テスト、およびパッケージ化しています。

現在、IDMは多くの半導体販売を占めています。しかし、近年、特にチップ設計者としてのAMDの成功と、TSMCの純粋なファウンドリの取り組みに照らして、ファブレスファウンドリの出現が人気を博しています。

Intel Corporation(NASDAQ:INTC)

Intelは、独自の半導体を設計および製造する統合型デバイスメーカーです。収益では依然として最大の半導体企業の1つですが、現在はるかに高度なチップを製造しているTSMCに遅れをとっています。

半導体チップの設計を専門とする企業があります。 。携帯電話などの電子機器に電力を供給するチップを設計するのは簡単ではありません。実際、数百人のエンジニアのチームが完了するまでに数年かかります。その結果、設計に専念し、製造を別の会社にアウトソーシングする企業があります。

Nvidia Corporation(NASDAQ:NVDA)

Nvidiaは、多くのPCに搭載されているコンシューマーおよびハイエンドのビジュアルグラフィックカードの製品ラインでよく知られています。 GPUは、コンピューターゲーマー、デジタルアーティスト、およびAutoCadのようなコンピューター支援設計に携わる人々にとって重要です。

GigaDevice Semiconductor Beijing Inc(SHA:603986)

GigaDeviceは、高度なメモリテクノロジとICソリューションを専門とする著名なファブレス企業であり、2005年に設立されました。同社はさまざまな高性能フラッシュメモリと32ビット汎用MCUを製造しています。現在、SPI NORフラッシュメモリセグメントで世界第3位にランクされており、年間10億台以上が販売されています。

ファウンドリは、半導体設計会社が設計を送信する場所です。これらの機能は、デザインをシリコンウェーハに「印刷」します これは、当社の多くの電子機器で使用されます。

このプロセスは非常に複雑です。特にノードが小さくなると、プロセスには最大1000ステップが含まれる可能性があります。周囲の空気の導入などの外部条件のわずかな変化が生産全体に影響を与える可能性があるため、これらのウェーハを生産するための条件も高度に制御されています。

台湾積体電路製造会社(NYSE:TSM)

台湾半導体製造会社は、世界最大の半導体ファウンドリの1つであり、顧客向けのウェーハの製造のみを専門としています。その技術力の結果として、多くの半導体企業が部品の製造を台湾半導体に外注しています。

半導体マニュファクチャリングインターナショナルコーポレーション(HKG:0981)

SMICは中国本土で最大の半導体ファウンドリであり、中国政府によって部分的に管理されています。これは、TSMCのように、Qualcomm、Broadcom、TexasInstrumentsなどの顧客向けのウェーハを製造するファウンドリです。執筆時点では、SMICは半導体技術の点でTSMCにまだ遅れをとっています。

半導体製造プロセスの最終段階では、ウェーハをテストし、すぐに使用できるチップに変換して、パッケージ化する必要があります ファウンドリまたはIDMがそれらを作成した後。このような企業は一般に「外部委託組立および試験(OSAT)」として知られており、主にアジアに拠点を置いています。

ASEテクノロジーホールディング(NYSE:ASX)

台湾で設立されたAdvancedSemiconductor Engineering Technologyは、半導体の組み立て、パッケージング、およびテストサービスを提供しています。

JCET Group Co Ltd(SHA:600584)

JCET Group Co Ltdは、集積回路とディスクリートデバイスのテストと配布、およびチップの設計と製造を専門とする中国企業です。

今日の半導体産業における2つの大物は、日米間の貿易紛争によって引き起こされた半導体の不足から生じました。

簡単に言えば、米国は、国内の半導体メーカーが期待外れの売上を経験している間に、日本が非常に多くの半導体を米国に輸入していることに腹を立てました。その結果、関税が実施され、価格が上昇し、半導体の供給が減少しました。

1960年代頃、韓国と台湾はこの機会を利用して、半導体企業に数百万ドルを投資しました 。台湾と韓国は現在、特に高度な半導体チップにおいて、半導体市場でかなりのシェアを占めています。

さて、私は、中国の半導体産業は同業他社ほど進んでいませんが、中国政府がそれに多額の支出をする準備ができていれば、追いつく可能性があることを示したいと思います (そしてそれは彼らがしていることです。)

また、現在、半導体が不足しており、需要も増え続けており、これらの企業の発展をさらに牽引できると思います。

半導体業界はここにとどまり、世界がますますデジタル化されるにつれて、半導体業界は引き続き需要があります。問題は、投資家が今すぐ半導体業界を調査すべきかどうかです。この決定は、半導体チップの不足に関する前の記事で説明したさまざまなリスクと見返りを評価した後で行う必要があります。

興味があれば、生産ラインの各ステップに関与しているさまざまな会社でさらに調査を行うことができます。ピーターソン国際経済研究所による上記の表には、調査できる多くの企業があります。

最後に、半導体業界について詳しく知りたい場合は、この記事を書くときに非常に役立つと思った2つの研究論文をチェックしてください。