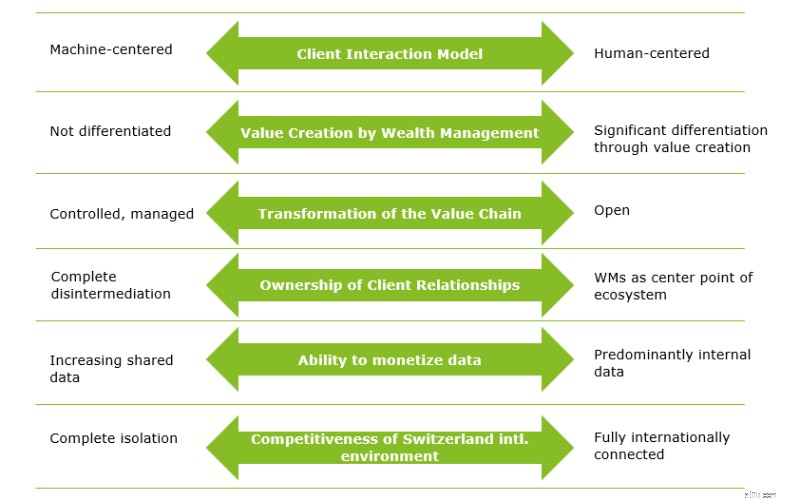

未知の問題に備えるための中心的なステップの1つは、主要な不確実性、つまり実現が残っているトレンドを特定することです。非常に不確実ですが、その影響は業界のプレーヤーにとって重大である可能性があります。ウェルスマネジメントの将来について話し合うために、大手プライベートバンクの幹部(CEO、事業開発責任者、チーフストラテジストなど)との最近のセッションで、50を超える個々の業界ドライバーを共同でレビューし、これらをプライベートバンキングの6つの主要な不確実性に絞り込みました。 2030年のウェルスマネジメント。

新しいテクノロジーによってバックオフィス活動の効率が大幅に向上しましたが、クライアントとのやり取りへの影響を予測することは依然として困難です。調査対象の富裕層の59%は、重要な投資決定を行うために、リレーションシップマネージャーと直接会うことを好みます 1 、ミレニアル世代の67%は、ジェネレーションXおよびベビーブーム世代の30%と比較して、ロボアドバイザリーを好むと述べています 2 。デジタルネイティブミレニアル世代は、富を蓄積し、より困難な投資決定に直面するときに期待に適応しますか、それとも主にマシンやデジタルチャネルを介して快適にやり取りできるでしょうか?

卓越したアクティビスト投資家でさえ、ウォーレン・バフェットは投資家に、富の90%を幅広い指数のパッシブ商品に投資し、10%を短期債に投資するようアドバイスしています 3 。実際、優れたリターンを生み出すポートフォリオマネージャーを自信を持って特定するには、100年以上にわたって彼の年間リターンを観察する必要があります 3 。では、クライアントは、ウェルスマネージャーのサービスを、資産運用会社、リテールバンク、チャレンジャーなどの他のプロバイダーのサービスよりも付加価値の高いものとしてどの程度認識しますか?

私たちは、未来のウェルスマネージャーが集まっていると信じています。それにもかかわらず、不確実性は、ウェルスマネージャーが依然として自身の「集合体」を管理できる範囲にあります。外部プロバイダーとの関係は引き続き管理および管理されるのでしょうか、それとも銀行はエコシステムに対してはるかにオープンな関係を享受するのでしょうか。クライアントによって調整されましたか?最近調査されたスイスの銀行の58%は、エコシステムのオーケストレーターであり続けることを望んでいます 4 、生態系を制御できるのは(もしあれば)ほんのわずかであることは明らかです。また、分散型台帳テクノロジーの出現により、従来の銀行のバリューチェーンはどの程度関連性を維持できるでしょうか。

エコシステムがより重要になるにつれて、顧客関係の所有権はゆっくりとプライベートバンクからシフトする可能性があります。確かに、クライアントエクスペリエンスは新しい忠誠心になります(前のブログを参照)。要点:ミレニアル世代の45%は、最適なオプションを探すために定期的に代替ソリューションに切り替えます 5 。また、スイスの富裕層の顧客のうち、銀行に非常に満足しているのはわずか38%です 1 。金融の安定性、評判の良さ、銀行のリレーションシップマネージャーによるハイタッチサービスにより、プライベートバンクはどのくらいの期間、新興の代替プロバイダーよりも優位に立つことができますか?

銀行は最近、自分たちが所有する洞察に満ちたクライアントデータの価値に気づきました。それでも、それをどうするか?大陸全体の消費者の75%が、価値のある製品やサービス、信頼できるブランドと引き換えに(機密)データを共有する用意があると述べています 6 。実際、調査対象の銀行の大多数は、顧客データを活用して自社の商品やサービスを強化します。ただし、サービスをさらにパーソナライズできるようになったとしても、サードパーティとのデータ交換には消極的です 4 。これがどの程度、どのくらいの速さで変化するかは、プライベートバンキングのクライアントが個人データへのアクセスを許可する意欲と、エコシステムプレーヤーがプライバシーを保護する能力に依存します。プライバシーとセキュリティの懸念は、利便性の向上よりも優先されますか?

アジアの急成長している潜在的な市場への世界的なシフト、世界的な孤立傾向、および同等の規制を採用することと引き換えにのみ市場アクセスを許可するという欧州連合の最近の傾向は、国際的な銀行ハブとしてのスイスの立場に挑戦しています。ほとんどのスイスのプライベートバンクのビジネスモデルは、海外市場へのアクセスに依存しています。関連する合意がなければ、これらの銀行は飽和状態の国内市場と限られた国内市場に焦点を合わせ、それぞれコストのかかる現地での存在感を確立する必要があります。スイスは、地政学的に競合する管轄区域との複数の協定を同時に維持することができますか?他の国々の進歩とスイスの政策立案者による意思決定の遅れ(制度的合意、税制改革、賃金保護、年金制度など)を考えると、スイスのビジネス環境は競争力を維持しますか?

不確実性(および確実性)を特定することは、将来を見据えたビジネスを開発するための最初のステップにすぎません。プライベートバンキングの幹部は、スイスのプライベートバンキングに大きな影響を与える可能性のある多くの不確実性を提起しましたが、プライベートバンクが本当に必要なものに焦点を合わせれば、コアクライアントとの関連性を維持することにも楽観的でした。詳細で豊富なシナリオは、これらの将来のニーズを理解するのに役立ちます。今後のブログでは、スイスのプライベートバンキングの幹部と共同で開発したさまざまなシナリオについて説明します。

-------------------------------------------------- -------------------------------------------------- ------------------------

1 LGTプライベートバンキングレポート(2018)

2 Wealthadviser(2016)

3 NZZ「DiesesmathematischeRätselkannfastniemandlösen、…」(2019)

4 Deloitte / BEI Study“ Ecosystems 2021”(2019)

5 Facebook IQ「ミレニアル世代+お金:フィルタリングされていない旅」(2016年)

6コロンビアビジネススクール「データ共有の未来とは」(2015年)