これは、プライベートバンキングとウェルスマネジメントの未来に関する新しいシリーズのキックオフです。 。スイスのプライベートバンキングセクターの多くの主要な幹部と協力して、将来に向けて選択された数のシナリオを開発しました。今後数か月以内に、これらのシナリオと業界への影響を公開します。

出発点として、このブログは、すべてのシナリオに共通する3つの一般的なテーマに焦点を当てています。これらのテーマはすべて、これまでのビジネスのやり方に根本的な影響を及ぼします。

過去数か月間、私たちはスイスのプライベートバンキング部門の多数の主要幹部と協力して業界の将来について話し合いました。一緒に、私たちは多数のトレンドをランク付け、分析、クラスター化し、2030年のセクターで発生すると予想されるいくつかの可能性のあるシナリオを開発しました。それらはすべて関連しているようで、何が普及するかを予測することは困難です。多分それは実際に実現するシナリオの組み合わせになるでしょう。ただし、これらのシナリオの本当の目的は、絶対的な未来を予測することではなく、2030年に向けての旅で注意すべき点を教えてくれることです。

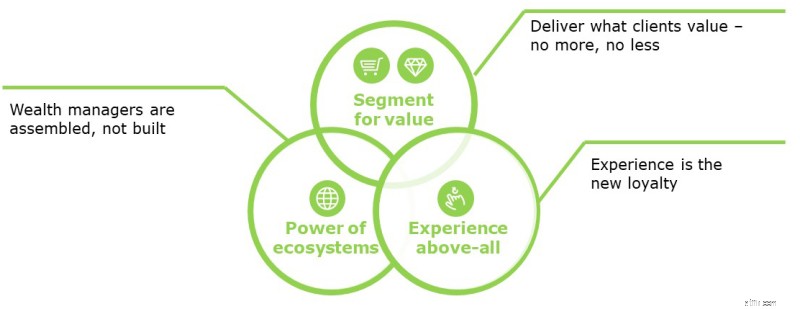

これを念頭に置いて、すべてのシナリオで共有され、プライベートバンクに影響を与える3つの共通のテーマと、それらに備える必要がある方法を特定しました。

銀行は規模とニッチのどちらかを選択する必要があります。ウェルスマネジメントを商品と見なし、よりカスタマイズされたサービスを重視しないクライアントに、基本的なサービスを低価格で大規模に販売すること。このセグメントでは、ITのレガシー構造に基づいておらず、主にデジタルチャネルに依存している新規参入者が、大きな市場シェアを獲得できる可能性があります。

あるいは、プライベートバンクは、洗練された製品やサービスを期待し、長期的な関係を重視するニッチな顧客をターゲットにする場合があります。これに関連して、尋ねるべき2つの質問は次のとおりです。

コモディティ化の対象となる多くの企業では、クライアントの忠誠心が低下しています。これは、卓越したクライアントエクスペリエンスによってのみ対抗できます。

デジタルテクノロジーの場で、クライアントはいつでもどこでも24時間年中無休のサービスにアクセスすることを期待しています。彼らは、これがさまざまな通信チャネルやデータソースを通じて簡単で多面的であることを期待しています。タブレットを使用している人の数は、24歳未満の人よりも60歳以上の方が多くなっています。だからこれは今ここにあります。プライベートバンクは本当にこれに備える準備ができていますか?

卓越したクライアントエクスペリエンスを実現するには、クライアントが何を必要としているかを正しく理解する必要があります。スイスのプライベートバンキングの幹部とのワークショップでは、1)クライアントのニーズと2)サービス/商品の提供という2つのコラムを準備するように依頼しました。 2番目の列は非常に迅速に完成しましたが、最初の列はごくわずかしか埋められませんでした。これは多くの疑問を提起します:

私たちはしばしばプライベートバンクと協力して、フロントオフィスの効率と顧客獲得の効率を改善します。クライアントへのインタビューやクライアントサービスの評価が行われているのを目にすることは非常にまれです。

彼らにとって何が重要かわからない場合、どうすれば優れたクライアントエクスペリエンスを提供し、彼らの忠誠心を高めることができますか?

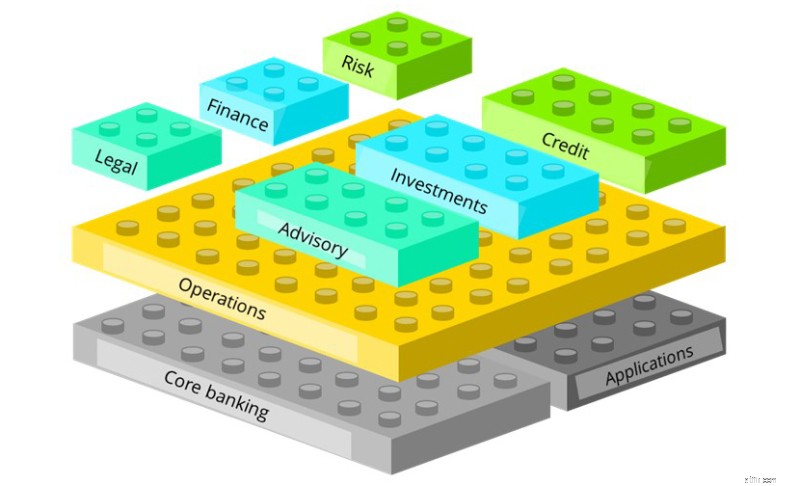

このレゴの写真は、銀行内に存在するさまざまな機能を示しています。現在でも多くの銀行が、これらすべての機能を完全に統合された銀行として管理しています。大手銀行の一部でさえ、バリューチェーンの一部を運営するためにサードパーティのスペシャリストをアウトソーシングまたは使用することを検討している場合、中小規模の銀行はどのようにして完全に統合されて運営できますか?

リテールバンキングセクターでは、今日すでにバリューチェーンの一部に焦点を当てているプレーヤーがいます。他の人はプラットフォームになり、配布に集中しようとします。これをウェルスマネジメントに変換すると、各プライベートバンクは、クライアントにサービスを提供する方法、対象、対象者、およびエコシステムで果たす役割について、明確な選択を行う必要があります。これは、銀行が公益事業者または製品生産者であると決定しない限り、エコシステムを調整し、信頼できるアドバイザーとしてクライアントインターフェースを維持するための戦いにつながる可能性があります。一方、これらの開発により、ウェルスマネージャーは、他のエコシステムプレーヤーと協力することで、新しいオファリングをはるかに迅速に組み込むことができます。

これが、将来のウェルスマネージャーが構築されない、つまり、個々の最高のプラットフォームとサービスプロバイダーの組み立てられたエコシステムになると私たちが信じる理由です。

結論として、業界チームとしてウェルスマネジメントの将来のシナリオを定義できたとしても、それに向かって進むには、未知のものを管理し、既知のものに備える必要があります。不確実性を認識し、将来を知らせる変化の原動力を体系的にスキャンすることで、変化が起こったときにそれに反応するのではなく、積極的に先にある機会を活用できます。

必要なのは、リーダーシップの文化と考え方の変化であることを忘れないでください。不確実性はチャンスです!