銀行は資本市場の不可欠な部分であり、経済の流動性を維持するのに役立ちます。

投資家は、多くの場合長期にわたって証券に投資することにより、資本市場を健全に保つのに役立ちます。しかし、彼らがより迅速に使用するために必要となる可能性のある資本についてはどうでしょうか?

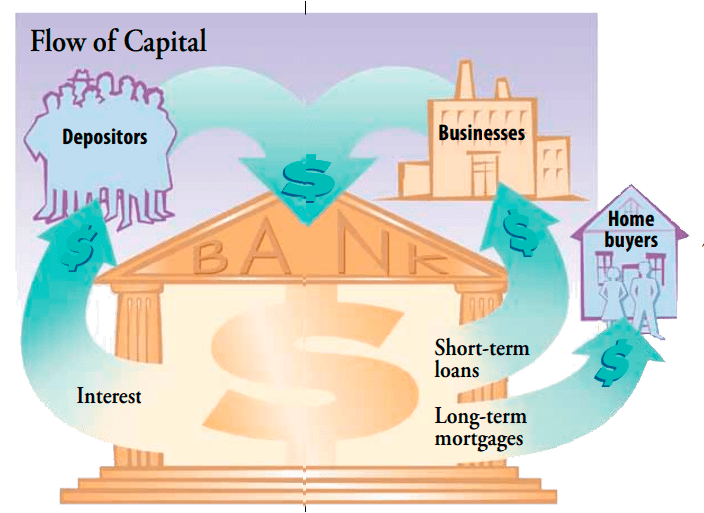

短期投資の選択肢はたくさんありますが、人々は余分な現金を銀行に預けることを好むかもしれません。引き出しにお金を入れたり持ち運んだりするよりも安全で、簡単にアクセスできます。人々や組織が銀行口座に預金するお金は、銀行が仕事に使う資本です。

1930年代から1999年の間に、さまざまな種類の銀行はさまざまな機能を持ち、別々に運営されていました。 商業銀行 個人および企業の顧客からの取引、需要、および時間勘定の預金を受け入れ、融資を行いました。 投資銀行 社債および新規株式公開を引き受け、合併、買収、およびその他の財務問題についてビジネスクライアントに助言しました。 マーチャントバンク 多くの場合、資金調達と国際取引の管理に重点を置いて、ビジネスクライアントにサービスを提供しました。

銀行および金融業界の規制を解除した1999年の金融サービス近代化法の成立以来、商業銀行、投資銀行、証券会社、保険の間の伝統的な違いのいくつか特に規制の観点から、企業は完全に排除されたわけではありませんが、曖昧になっています。同様に、貯蓄銀行、貯蓄貸付組合(貯蓄貸付組合とも呼ばれる)、および信用組合は、かつては預金の受け入れとお金の貸し出しに制限されていました。今日、彼らは商業銀行と同じサービスの多くを提供しています。

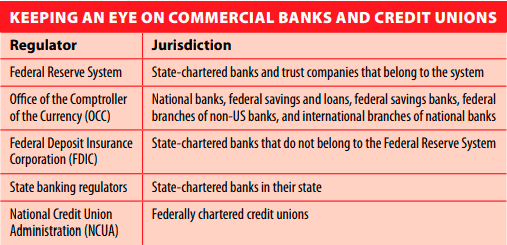

ほとんどの先進国には、中央銀行システムと、国のすべての銀行をチャーター、規制、監督する単一の機関があります。米国は二重システムを持っているという点で珍しいです。

一部の銀行は、銀行が運営する州によって認可されており、連邦準備制度(FRB)または連邦預金保険公社(FDIC)のいずれかによって規制されています。国立銀行として知られる他の銀行は、通貨監督庁(OCC)によって連邦政府によって認可され、規制されています。連邦公認の信用組合は、National Credit Union Administration(NCUA)によって規制されています。

実際、どの規制が優先されるかについては違いがある場合がありますが(貸付慣行を管理する法律はその一例です)、連邦法と州法は互換性がある傾向があります。そうでない場合は、連邦規則が優先されます。

では、なぜ2つのシステムを維持するのでしょうか。ほとんどの銀行の顧客にとって、違いは認識できません。しかし、デュアルバンキングシステムは、イノベーションを促進する競争を追加したことで評価されています。たとえば、国営銀行は、当座預金口座など、業界で最も優れたアイデアの多くを開拓してきました。

OCCは、国立銀行、その国際支店、および米国以外の銀行の米国支店の活動をチャーター、規制、および監督しています。その主な任務の中には、銀行が資本を働かせる方法である貸付と投資の慣行、および銀行のために働く取締役と役員の監視があります。目標は、銀行システムを安全かつ誠実に保ち、銀行サービスが広く利用できるようにすることです。

銀行の資本の多くは、預金口座のお金から来ています。しかし、顧客はいつでも要求に応じて預金を引き出すことができるため、銀行はそれらの要求を満たすために手元にお金を持っている必要があります。そのため、銀行は実際に預金から受け取ったすべてのお金を貸し出すわけではありません。

銀行が貸し出さないお金は、予備金として知られています。 。銀行が準備金として保持しなければならない金額は、経済の資金の流れを制御する1つの方法として準備金の要件を使用する連邦準備制度によって設定されます。準備金を増やすことは、銀行が金融危機を乗り切ることができるようにするための方法でもあります。

銀行システムに対する国民の信頼は、少なくとも部分的には、預金者1人あたり最大250,000ドルの銀行預金を保証するFDICに基づいています。 NCUAは、規制する信用組合に同様の保険を提供しています。信託口座やIRAなど、さまざまな方法で登録された口座は、個別の口座として保険がかけられます。ただし、銀行を通じて購入したり、銀行の名前が付いていたりしても、証券には保険がかけられません。

InnaRosputniaによる資本市場における銀行システムの役割