私たちの多くは、積極的なハイブリッドファンド(バランスの取れたファンド)に投資して、ボラティリティの低い良好なリターンを獲得しています。 エクイティ部分はプラス面を提供し、デット部分はマイナス面を緩和すると信じています。長期的には、これにより、純粋なエクイティファンドよりも絶対的なリターンが向上する可能性があります(または少なくともリスク調整後のリターンが向上する可能性があります)。

ハイブリッドファンドはこの価値をポートフォリオにもたらしましたか?

この投稿では、2つの人気のあるハイブリッドファンド(HDFCハイブリッドエクイティとICICIエクイティ&デット)を選び、パフォーマンスをNifty 50インデックス、およびNiftyインデックスファンドとリキッドファンド(N + L)の単純な組み合わせと比較します。 N + Lとの比較は重要です。これは、このポートフォリオがどの投資家にとっても簡単に複製でき、コスト(費用比率)がはるかに低いためです。安価なニフティインデックスファンドと流動性ファンドの費用比率は5から20bpsの範囲になります。アクティブに管理されたハイブリッドコストは約1%です。

ハイブリッドファンドがこの単純な組み合わせを打ち負かすのに苦労している場合、それらが追加している価値はコストに見合うものではありません。

調べてみましょう。

私はある時点でこれらのファンドに投資し、まだこれらのファンドの1つに投資していますが、ポジションをかなり減らしています。また、過去5年間、これらの資金をクライアントに推奨してきました。

他のハイブリッドファンドやバランスの取れた(アグレッシブハイブリッド)ファンドカテゴリ全体を検討することもできましたが、スクリプトのスキルには少し挑戦があります。そこで、興味のある2つのファンドを選びました。自分が所有するファンドについても同様の演習を行うことができます。

ICICIエクイティ&デットファンドは1999年11月に開始されました。HDFCリキッドファンドは2000年11月に開始されました。HDFCハイブリッドエクイティファンドは2005年4月に開始されました。したがって、2005年4月がこの演習の開始点です。これにより、パフォーマンスを評価するのに15年の猶予が与えられます。

バランスの取れたファンドはエクイティとデットの組み合わせであるため 、バランスの取れたファンドのパフォーマンスを、エクイティインデックスファンドと単純な債務商品(銀行の固定預金や流動性ファンドなど)の組み合わせと比較すると便利です。毎年65:35の比率でリバランスされたNifty + HDFC LiquidFundの組み合わせを検討します。バランスの取れたファンドは、エクイティ課税の質に対して少なくとも65%の国内エクイティを所有している必要があるため、65:35の比率を使用します(ほとんどの積極的なハイブリッドファンドは通常65%以上のエクイティを所有しています)。

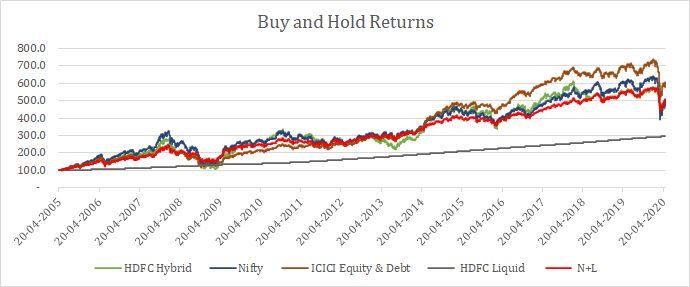

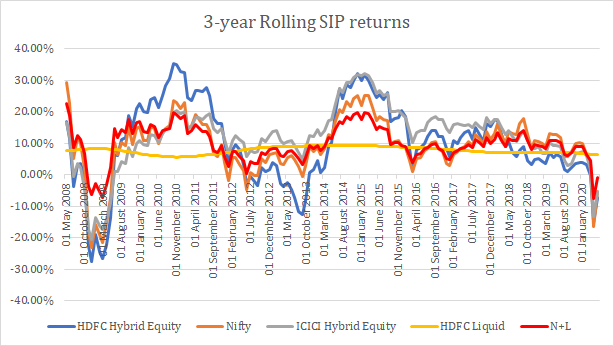

ミューチュアルファンド、Nifty 50、およびN + Lの組み合わせのバイアンドホールドおよび3年間のローリングリターンデータをコピーします。

ICICI Equity&Debtは最高のパフォーマンスを発揮してきました。 Nifty + Liquidファンド(N + L、11.1%CAGR)の単純な組み合わせは、ユニットを購入して保有したばかりの場合、15年以上にわたって人気のあるハイブリッドファンド(HDFCハイブリッドファンド、10.62%p.a。)を打ち負かしました。それだけでなく、N + Lは、その基礎となる構成要素であるNifty 50(10.98%p.a。)とHDFC Liquidファンド(7.47%p.a。)の両方を上回っています。

読む:CAGRとIRR

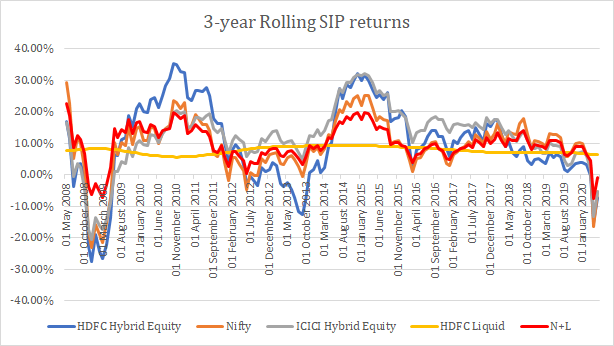

15年間のポイントツーポイントのリターンだけを見て判断することはできないと主張するかもしれません。そしてそれもそうです。 2005年4月に投資を行い、その資金を永久に保有するだけではありません。おそらく、異なる時点で複数の投資を行うでしょう。あなたはSIPを経由して投資するかもしれません。したがって、すべてのファンド、ニフティ物価指数、およびN + Lの組み合わせの3年間のローリングリターンを調べます。

ローリングリターンチャートの最初のデータポイントは、2005年4月20日から2008年4月19日までの年間リターンです。2番目のポイントは、2005年4月21日から2008年4月20日までの年間リターンです。ローリングリターンは、ポイントツーポイントのリターンと比較して、投資家にとってより正確なパフォーマンスの全体像を描きます。ローリングリターンの詳細については、Investopediaのこの記事を参照してください。

不安定な投資やアクティブ運用で起こるように、常に勝つものはありません。 ICICI Equity&Debtはより優れたパフォーマンスを示しているように見えますが、HDFCHybridとICICIEquity&Debtの両方に時代がありました。勝者を把握するために、ローリングリターンを平均します。 ICICI Equity&Debtが最高のリターン(12.41%p.a。)を示し、次にN + L(10.4%p.a。)、HDFC Hybrid Equity(10.3%p.a。)、Nifty(10.98%p.a。)が続きます。単純なN + Lの組み合わせは、HDFCハイブリッドエクイティに再び良い戦いをもたらしました。

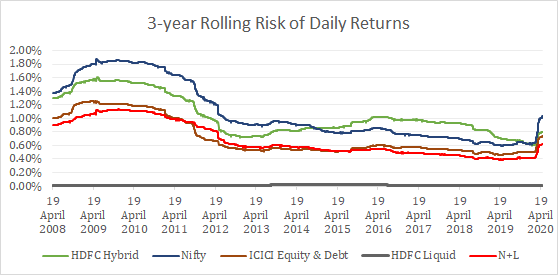

収益は重要ですが、ボラティリティはどうですか? ボラティリティが高すぎると、判断に影響を与え、投資規律を損なう可能性があります。非常に不安定な製品ではコースを継続できない可能性があり、これはアクティブに管理されている製品により適しています。理想的には、より高いリターンとより低いボラティリティを備えた製品が必要です。

上記のグラフ(ローリングリターングラフとともに)は、単純なNifty + Liquidファンドの組み合わせが、リターンとリスク管理の両方の点で非常にうまく機能していることを示しています。 HDFCハイブリッドエクイティファンドと比較して、より低いボラティリティでより高いリターンをもたらしました。 ICICI Equity&Debtもまた非常に好調です。 統計に関する私の知識は限られていることに注意してください。私の結論が正しいことを願っています。

次に、SIPを介して投資することができます。これは、さまざまなファンド、Nifty、およびNifty + Liquidの組み合わせのデータです。 3年間のSIPのローリングリターンを計算しました(これはやり過ぎです)。単純なローリングリターンは非常に公正な考えを与えます。 1日 にSIPを検討しました 毎月のみ(したがって、全体像ではありません)。 SIPの仕組みでは、変動性の高い製品は、ルピーのコスト平均法により、より良い収益を上げることができます。たとえば、同じデータセットの場合、HDFCハイブリッドエクイティファンド(10.3%)は、N + Lの組み合わせ(9.82%)よりも平均SIPローリングリターンが優れていました。これは、ルピーコスト平均法が不安定な投資にどのように役立つかを示す1つの方法です。 ICICI Equity&Debtは、12.05%p.a。ニフティはあなたに9.24%p.a。を与えます

読む :ハイブリッドミューチュアルファンドの信用リスク

私にとって、ここには2つの重要な所見があります。

まず 、ニフティは10.98%p.a。 (CAGR)期間中。 HDFCリキッドファンドは年率7.47%を提供しています。期間中。ただし、ニフティファンドとリキッドファンドの毎年リバランスされたミックス(65%ニフティ+ 35%リキッド)は、期間中に11.09%を提供し、ニフティファンドとリキッドファンドの両方のリターンを上回っています。それがポートフォリオのリバランスの力です。そしてそれだけでなく、より高いリターンはより低いボラティリティでもたらされました。この組み合わせ(10.4%)は、ローリングリターンでもNifty(9.8%)を上回っています。

次に 、ニフティインデックスファンドとリキッドファンド(またはグッドデットミューチュアルファンド)をはるかに低いコストで所有することで、独自のハイブリッドファンドエクスペリエンスを生み出すことができます。第二に、エクイティ部分はパッシブに管理されているため、アクティブに管理されているファンドに伴う混乱を心配する必要はありません。上で見たものを考えると、この組み合わせは、バランスの取れたファンド(アグレッシブハイブリッドファンド)では打ち負かすのが難しい場合があります。 それを証明するのに十分なデータがないことを認めます。

2つのハイブリッドファンドを忘れないでください。ICICIEquity&Debtは、HDFCハイブリッドエクイティファンドよりも優れたパフォーマンスを発揮しています。 ICICIファンドは、より低いボラティリティでHDFCファンドよりも高いリターンを提供しています。

ICICI基金は、全体を通して優れた基金ではなかったことを忘れないでください。 HDFCファンドにもその時代がありましたが、ICICIファンドは全体的に優れたパフォーマンスを提供しました。同時に、投資と撤退のタイミングによっては、HDFCファンドがはるかに優れたリターン体験を提供していた可能性があります。

検討中の期間では、ICICI Equity&Debtが明確な勝者です。

ICICIのエクイティ&デットも将来的に出てくると思いますか?

わかりません。コインを投げます。それがアクティブな管理の問題です。

しかし、はい、HDFCハイブリッドエクイティとICICIエクイティ&デットの間のファンドを新たな投資のために取得する必要があった場合、ICICIファンドをより快適に利用できるようになります。

ちなみに、HDFCハイブリッドエクイティは(この投稿が印象を与えているとしても)悪いパフォーマンスではありませんでした。他に何もないとしても、それは15年以上にわたってローリングリターンベースでニフティを打ち負かしました。ただし、このパフォーマンスが請求されるコストに見合うかどうかを確認する必要があります。

Nifty Total Returnsインデックス(Nifty TRI)ではなくNifty Priceインデックスを検討しました。 Nifty TRIは配当金の再投資を検討しているため、物価指数よりも高いリターンを提供します。私の意見では、物価指数を使用することは、インデックスファンドの費用と追跡エラーをカバーするので適切です。

Nifty Next 50やミッドキャップインデックスなどの他のインデックスや、金や国際株式ファンドなどの資産を追加して、異なる結果を得ることができたはずです。ハイブリッドファンドのエクイティポートフォリオは通常、マルチキャップファンドに似ていることを忘れないでください。一貫性スコア、リスク比などを追加することもできます。それは後で行います。

私はN + Lの組み合わせの債務ポートフォリオに流動性のあるファンドを使用しました。過去15年間で、HDFCリキッドファンドは年率7.47%を提供しています。 PPFは、過去15年間のほとんどで8%を超えています。 流動性のあるファンドをたとえばPPFに置き換えた場合、その組み合わせのリターンはさらに良くなります。 PPFには投資と流動性の制約があることを理解しています。ただし、たとえば、15%の流動性ファンドと20%のPPFを債務要素に使用することもできます。

私は投資信託スキームの定期的な計画を検討しました。直接計画は2013年1月にのみ誕生しました。この演習では、直接計画によりバランスの取れたファンドの結果が改善されたはずです。

投資信託はラップ商品です。ファンドマネジャーによる取引はあなたの手にいかなる納税義務も引き付けません。 一方、ニフティと流動性のあるファンドの間で毎年リバランスを行うと、キャピタルゲインの納税義務が発生します。 この演習では、このようなキャピタルゲイン税の影響については考慮していません。エクイティミューチュアルファンドは、デットミューチュアルファンドと比較して有利な税制上の扱いを受けています。例えば、行使開始から2018年度末まで、株式ファンドの売却による長期キャピタルゲインは免税となりました。

この演習では、結論に影響しないと思われる特定の近似値を使用しました。スプレッドシートとスクリプトのスキルが向上すれば、これらの調整なしで実行できたはずです。

バランスの取れたファンドは価値をもたらしましたか?