これは、初めての投資家が正しい方法で投資を開始するための投資信託ガイドです。わかりやすい質問と回答の形式で設計されています。ミューチュアルファンドへの新規投資家は、まずこれらの質問に答えてから答えを求めるべきだと信じています。

最善または最適な解決策を心配するのではなく、個人的な状況に適した行動に焦点を合わせるたびに、私たちはより良い投資家になります。このコレクションが新しい投資家をこの正しい方向に向けることを願っています。質問の多くには、多くのアサーションの詳細と証拠へのリンクがあります。まず、「よくある質問」をいくつか取り上げましょう。

初心者に最適な投資信託はどれですか? そのような事はありません。個人ごとに異なる要件があり、投資信託がそのニーズに適しているかどうか、またそうであれば、どのカテゴリーのファンドが適しているかを検討する必要があります。

投資信託への投資をどのように開始しますか? 要件を定義します。ニーズに適したリスクを決定します。適切なファンドを選択して投資を開始します。

投資信託は初心者に適していますか? はい。ただし、リスクを理解し、投資計画を作成し、辛抱強く待つ必要がある場合のみ

投資信託はあなたを金持ちにすることができますか? はい。彼らは確かに私を豊かにしました–ミューチュアルファンド投資の10年:私の旅と学んだ教訓–しかし、どのような利益が得られるかは、投資を開始した時期、ポートフォリオの管理方法、期間によって異なります。

投資信託でお金を失いますか? はい、大きく負けます!これは喜びに満ちたものではなく、数年後の返品はかなり貧弱になる可能性があります。15年間のNifty SIPの返品はクラッシュして8%になります(2014年から51%削減)

どの銀行が最高の投資信託を提供していますか? 銀行から投資信託を購入しないでください。投資信託会社(別名ファンドハウス、別名資産運用会社)から直接購入する

どのミューチュアルファンドが最も高いリターンをもたらしますか? 誰も知らない。誰も知ることができません。最良の部分は、知る必要がないということです。もちろん、リストに載せることができる過去の最高のリターンを意味するが、過去のパフォーマンスは将来のパフォーマンスとは関係がないため、役に立たない場合。

投資信託に投資するのに良い時期ですか? 時間はそれとは何の関係もありません。それはあなたがどれだけよく計画し、どれだけリスクを理解しているかの問題です。

2020年にどのSIPに投資する必要がありますか? SIPには投資しません。投資信託に投資するためにSIPは必要ありませんが、選択したファンドは年に依存しないはずです。

5年間で最適なSIPはどれですか? そのようなことはありません。そのような質問は、質問をしている人がどれほど準備ができていないかを明らかにするだけです。 MFについてもっと学ぶために苦労するとき、あなたはその理由を理解するでしょう。うまくいけば、このFAQには、少なくとも、尋ねるべき適切な質問がリストされています。始めましょう。

1投資信託とは何ですか? 投資信託は、投資家からお金を集め、事前に決められた戦略に従って株式、債券、または金のいずれかに投資するエンティティです。

2投資信託に投資する必要がありますか? いいえ、する必要はありません。利用可能な投資オプションの中で、投資信託は1つの選択肢にすぎません。ニーズに合っている場合は、それらを選択できます。

3投資信託に投資する必要があるのはいつですか? 場合によります。株式に直接投資したくない場合(やるべきことがある、または単にそのように感じないため)、エクイティミューチュアルファンド(以下に定義)を選択できます。固定預金または定期預金と比較して税金の支出を減らし、可能であればより良い収益を上げたい場合は、債務ミューチュアルファンド(以下に定義)を選択できます。あなたがあなたの必要性についてより明確であるほど、あなたは投資信託に関する決定をより速くそして自信を持って行うでしょう-まあ、これは人生のすべてに当てはまります!

4投資信託を発行するのは誰ですか? 資産運用会社(またはAMCまたはファンドハウス)は投資信託を作成します。すべてのAMCは、政府機関、インド証券取引委員会(SEBI)の承認を受ける必要があります。ミューチュアルファンドはすべて、SEBIが一般に投資できるようになる前に、SEBIによって投資される必要があります。

5投資信託への投資は実際にはどういう意味ですか? 投資信託が10株に投資し、これらの株の現在の市場価値の合計が1.1クローレであるとします。この中から、AMCはファンドを運営するために0.1クローレを差し引きます(これは費用比率として知られています)。したがって、正味の値は1クローレです。これで、AMCはこの1ロールをたとえば10,000個のパーツに分割します。これらの部品はユニットと呼ばれます。 1ユニットのコストは1Cr / 10,000 =Rsです。 1000。これは、純資産価値(NAV)として知られています。 投資信託の。

AMCがRsの最小投資要件を設定したとします。 500.それからあなたがルピーを払うならば。 500、あなたは資金の0.5ユニットを取得します。 1ユニットのコストは、購入時のコストであることを忘れないでください。 1年後、NAVがルピーに下落したとします。ユニットあたり700で、ファンドを終了したい場合(償還とも呼ばれます)、0.5ユニットをAMCに売り戻し、0.5 xRsを取得します。 700 =ルピー350戻る。

はい、Rsを投資しました。 500ルピーを取り戻しました。 350 – 1年間で150の損失。重要なのは、現在のNAVでユニットを購入し、現在のNAVでユニットを(完全にまたは部分的に)販売するということです。これが投資信託への投資が実際に意味することです。

6投資信託の保証は返還されますか? さて、営業担当者は「長期的に」投資信託から良いリターンを得るだろうとあなたに言いたいのですが、真実は、保証はありません。上記の例が示すように、現在の市場価格で購入し、現在の市場価格で販売します。何でも、文字通り何でも、壮大なリターンまたは壮大な損失の間に起こる可能性があります。これを受け入れる準備ができていて、このリスクを最小限に抑える方法を学ぶ準備ができていない限り、投資信託に投資しないでください。

7投資信託は安全に投資できますか? それはあなたが安全とはどういう意味かによります!安全とは資本保護を意味する場合、つまり、Rsを投資します。 500とリターンがゼロであっても、あなたのRs。 500は安全です–そしてミューチュアルファンドはそのような保護を提供しません。あなたの資本は常に危険にさらされます。リスクがどれだけ大きいか小さいかだけの問題です。安全だとすれば、AMCは私のお金で逃げるのだろうか?いいえ、AMCがそれを行う可能性はほとんどありません。 SEBIによって実装された十分なセーフガードがあります。 もっと読みたいですか? 投資信託は安全ですか?投資信託は私たちのお金で逃げたり、破産したりすることができますか?

8投資信託が保証されたリターンを提供せず、リスクがある場合、なぜ投資信託に投資する必要があるのですか? ええと、あなたはそうする必要はありません! (IF)より高いリターンが必要な場合は、より高いリスクを引き受ける必要があります。リスクは保証されていますが、リターンは保証されていません。人生は厳しいです!あなたが尋ねるべき質問は次のとおりです。リスクを負わない場合(つまり、保証付きの返品製品を選択する場合)、目標を達成するために十分なお金を投資することができますか? あなたは見つけるために目標計画計算機が必要になります。参照:定期預金と固定預金で引退を計画できますか?

あなたの答えがイエスなら、あなたは投資信託やリスクのある不確実な返品商品を必要としません。答えが「いいえ」の場合は、より高いリターンを得るためにリスクを負う必要があります。これに投資信託を使用するかどうかはあなた次第です。

9投資信託の種類は何ですか? 投資の観点から、投資信託には3つのタイプがあります

10「成長オプション」、「配当オプション」、「通常プラン」、「直接プラン」について聞いたことがありますが、これらは何ですか?

すべての投資信託にはオプションと計画があります。したがって、ABCがエクイティファンドの場合、ABC成長オプションとABC配当オプションがあります。成長オプションでは、ファンドマネージャー(投資の処理を担当する人)は、投資戦略に従って、常に株式/債券/金に投資し続けます。

配当オプションでは、ファンドマネージャーは時折、一部の株式または債券を売却し、利益をすべての投資主(投資家)に平等に分配することができます。これは配当オプションとして知られています。 配当オプションには近づかないでください。開始時に必要なのは成長オプションだけです。

すべての相互には、定期的な計画と直接的な計画もあります。通常のプランでは、ファンドの運営費に加えて、営業担当者の手数料が公表前に毎日NAVから差し引かれます。直接プランでは、そのような手数料は差し引かれません。したがって、直接プランを選択することで、かなりの金額を節約できます。 もっと重要なこと 、直接プランを選択することで、偏ったアドバイスを避けることができます。

したがって、ABCファンドは次のフレーバーで利用できるようになります。

11投資信託はどこから購入できますか? それは、通常のプラン(なぜそうするのですか?!)または直接プランが必要な場所によって異なります。直接プランについて話さないところならどこからでも定期投資信託を買うことができます!例えば。銀行、すべての人気の投資信託ニュース、星評価ポータルなど。

ファンドハウスから直接プランを購入することも(そのため、ダイレクトという名前が付けられています)、ファンドハウスが共同で作成したエンティティであるMFユーティリティを介して購入することもできます。他の方法もありますが、お勧めしません!

12相互投資を開始するにはどうすればよいですか 資金? 急いで投資しないことから始めます!

13投資信託への投資を開始するには何が必要ですか?

まず、身元の証明と住所の証明をファンドハウスに提出する必要があります。これは「Knowyourcustomer」(KYC)プロセスとして知られています。 KYCプロセスは、次の2つの方法で完了できます。

A:投資を開始したいファンドを選択し、AMCのウェブサイトにアクセスして、お近くのオフィスを検索してください。 KYCフォームをダウンロードして記入し、身分証明書と住所証明を取り(すべての標準的なもので十分です)、これらのコピーを取り、投資フォームをダウンロードして記入し、キャンセルされた銀行小切手と一緒に提出します。フォリオ番号(これはアカウントのIDです)が電子メールで送信されます。 AMCサイトにアクセスして、自分で登録し、投資の詳細を確認できます。さらなる投資はオンラインで行うことができます

B:オンラインでKYCプロセスを実行できます(e-KYCおよび任意のファンドハウス名を検索します)が、制限はRsしか投資できないことです。すべてのファンドを合わせて年間50,000。

14最初にいくら投資する必要がありますか?

ほとんどの投資信託にはRsがあります。 5000の初期投資制限。その後、500ルピーまたはルピーを超える任意の金額を投資することができます。 1000.それであなたがRsを持っていないなら。 5000、保存してから13でプロセスを完了します。

15 SIPとは何ですか?一括投資とはどう違うのですか?

SIPまたは体系的な投資計画では、毎月5日、15日、または25日に、投資信託に銀行から一定の金額を差し引くように依頼します。購入日のNAVに従って、フォリオにユニットが割り当てられます。一括投資では、特定の日にユニットを購入します。

SIPと一括投資の間に違いはありません。混乱しないでください。一時金は時々ユニットの購入です。 SIPは、ユニットの定期的な購入です。続きを読む:

16 SIPにはメリットがありますか? なし。彼らはあなたを懲らしめることはありません。彼らはリスクを下げることはありません。したがって、毎月投資したい場合は、自分で月に一度投資してください。続きを読む:だまされないでください:SIPは体系的な投資ではありません。また、誤った情報に注意してください:ミューチュアルファンドSIPはリスクを軽減しません!

17私は懲戒処分を受けていません。 SIPを開始すべきではありませんか? あなたが訓練されていなければ、あなたは人生で何も得られません。 SIPはあなたを助けません。ジャンプしてください。

18なぜ最初に5000ルピーを投資するように人々に求めているのですか?彼らはSIPを始めるべきではありませんか? Rsから始めます。 5000で、投資の価値が数か月間毎日どのように変動するかを観察します。その後、さらに投資を開始します。急いでいるのは何ですか?

19投資信託からお金を取り戻すにはどうすればよいですか? それはいけません!現在のNAV値でユニットを購入し、現在のNAVでユニットを売り戻します。お金を稼ぐようなことはありません。ミューチュアルファンドは市場にリンクされた商品であることを常に忘れないでください。

20投資信託で税金を節約できますか? エクイティリンク貯蓄スキーム(ELSS)として知られているエクイティファンドがあります。 Rsまでのあなたの投資。会計年度の1.5万ルピーは非課税になります(セクション80C)。ただし、購入した各ユニットは3年間ロックされます。

21 SIPに投資するにはどうすればよいですか? それはいけません!あなたは投資信託に投資し、あなたが毎月同じ日に投資信託ユニットを自動的に購入するとき、それはSIPと呼ばれます。ちなみに、SIPは必要ないので、SIPを始めるべきではないと強く信じています。

22あなたが新しい投資家にSIPを始めてほしくないのに、代わりにRsの投資から始めてほしいと思っていることに驚いています。 5000.なぜ人々にSIPを始めてほしくないのですか? あなたが驚いたのは、ファンドハウスの人たち、彼らの販売人たち、または愚かなジャーナリストが書いているがらくたによって洗脳されたからです。投資信託は、リターンが大きく変動する可能性のある市場にリンクされた商品です。したがって、関連するリスクは積極的に管理する必要があります。 SIPは、人々をこのための正しい考え方に置きません。実際、すべてのファンドハウスと営業担当者があなたに望んでいるのは、SIPを実行し続け、決して閉じないことです。

これはあなたが退出することを意味し、それは彼らにとってより少ない利益を意味するので、彼らはリスクについてあなたに決して教えません。したがって、投資とリスク管理の両方に実践的なアプローチをとる必要があります。毎月手動で投資することも体系的な投資です。これを実践すれば、すぐに体系的なリスク管理も学ぶことができます。

23 SIPを開始してから、体系的なリスク管理について学びたい。何か間違ったことをしますか? あなたはリスク管理について話しました。ですから、あなたは洗脳されたゾンビの一人ではありません。よかったね。もちろん、SIPを開始して、体系的なリスク管理を実践することもできます。方法は次のとおりです。SIPに関連するリスクを体系的に軽減する方法

また、手動SIPには、個人の特性に応じて長所と短所があります。参照:手動体系的投資計画(MSIP):長所と短所

したがって、SIPを開始する必要がある場合は、最初のRを監視してください。あなたが投資した5000は、数週間の間価値が上下し、それから1つを開始します。ただし、Rsを試してみることをお勧めします。 100oまたはRs。 500の手動投資直接 AMCで。それはあなたの人生の30秒、おそらく最初は45秒かかります。気に入ったら、続けてください。

24あなたが提案していることは無責任であり、行動金融の実際的な側面を考慮に入れていると思います。 人々は、SIPを開始して最高のものを期待するのではなく、自分の財政を担当する必要があります。

25また、人々がSIPを開始しない場合、市場が下落したときに投資を停止します。 彼らのお金、彼らの人生。とにかくオンラインでSIPを停止または一時停止するのは簡単なので、とにかくそれを実行します。

26私の最初の投資信託は何ですか? 明確な経済的目標がない限り、この質問をしないでください。お金が必要になるとき。その目標のためにどれだけの公平性を持っているべきか(0%または30%または60%など)。残りのお金を投資する場所(債券商品)。これらすべての方法を知っている場合は、Freefincal Robo Advisory Software Templateを使用して、最初に財務計画を作成してください。急がなくて大丈夫です。あなたが最初に投資し、後で計画するならば、それは混乱になるでしょう。時間をかけてください。

27税金を節約したいのですが、最初の投資信託をELSSファンドにすることはできますか? そうかもしれませんが、上記の手順を実行すると、節税は偶発的なものにすぎないことがわかります。適切な資産配分(投資するエクイティの量と投資する債券の量)が決まれば、税金を節約するために何を選択してもかまわないことに気付くでしょう。ELSSファンドを使用しないことをお勧めします。 EPF + VPFまたは必須のNPSで税金を節約できる場合。

28 ELSSのSIPはどのように機能しますか? 何を言ったの?とにかく、ELSSファンドから購入した各ユニットは3年間ロックインされます。そのため、SIPを介して毎月購入するユニットは、各になります。 3年間ロックされます。したがって、SIPを開始してから3年後には、最初の月に購入したユニットのみがロックインなどから解放されます。

29 3年後にエクイティファンドからどのくらいのリターンを期待できますか? ちょっと考えさせてください…。 -65%から+ 89%の間のどこか(私はこれを構成していません)。投資信託からのリターンを期待するのをやめなさい!理由を知りたいですか?これを読む

30 30年後にエクイティからどのくらいの利益を期待できますか? 3%から16.72%の間のどこか(私もこれを構成していません、ほんの少しだけです)。ポイントは、返品が保証されていない場合ですが、なぜ何かを期待しているのですか?これが、SIPingトラップに陥らないように言い続ける理由です。適切な質問パートナーに質問してください。いくつかのデータを見たいですか?参照:Sensexチャート35年リターン分析:株式市場のリターンとリスク分布

31私は15年間の投資を計画しており、最初の数年間は60%の株式を保有したいと考えています。どのくらいの利益が期待できますか? 良い試みですが、これよりもうまくいくことができます。もう一度やり直してください。

32私は15年間の投資を計画しており、最初の数年間は60%の株式を保有したいと考えています。この投資の過程で何を期待できますか? 今、これが好きです!したがって、60%の株式を保有している場合、ポートフォリオ全体の価値が少なくとも40〜50%低下することを期待してください(これを補うものではありません)。それは、専門家や初心者の誰にとっても簡単に直面することはありません。したがって、税引き後のエクイティからの10%のリターンを計画することを強くお勧めします。期待が少なく、失望することはありません!また、参照してください:長期的にエクイティからどのような利益を期待できますか?パート1と長期的にエクイティからどのような利益を期待できますか?パート2

34ポートフォリオにどのくらいのエクイティを保有する必要がありますか? 良い質問!それはどこに投資するかよりも重要です。簡単な経験則。 5年以内に必要なお金のためのすべての公平を避けてください。 5〜10年の間に必要なお金の20〜30%のエクイティのみを含めます。それを超えると、徐々に増やすことができますが、50〜60%を超えないようにしてください。ポートフォリオにはかなりの債券が必要です。より明確にするためにこれを見てください。

35私は若いのですが、なぜ数年間100%のエクイティを保持してから、それを減らすことができないのですか? ええ、私はスーパーマンです。あなたは治療の男が必要です。あなたは「長期的に」エクイティが良いリターンをもたらすと信じるように洗脳されました。いいえ、それはしません。 100%のエクイティを保有することにより、市場からのリターンのシーケンスが悪い場合、貴重な時間とお金を失うことになります。安全第一。後で冒険。

36それで、あなたのロボテンプレートを試してみましたが、目標には60%のエクイティが必要だと書かれています。これは何を意味するのでしょうか?どうすればこれを行うことができますか? これは、ポートフォリオがいつでも60%近くの株式を保有している必要があることを意味します。これは、多くの新規投資家にとって早すぎるかもしれません。だから私はあなたが小さく始めることをお勧めします。あなたがルピーを投資しているとしましょう。月に1000、Rsを割り当てます。 800から債券およびRs。エクイティに200、徐々にルピーにエクイティを増やします。今後数か月で600。愚かなSIPを始めるべきではないもう1つの理由。

37さて、私はついに投資する準備ができました。正直に答えてください–私の最初の投資信託は何でしょうか? 経済的自立のような長期的な目標を計画していると仮定すると、最も簡単な選択はニフティまたはセンセックスのインデックスファンドです。このガイドを使用して1つを選択できます:インデックスファンドの選択方法

38いくつのエクイティファンドを選ぶべきですか? 1つから始めて、少なくとも1〜2年間は1つを使い続けます。

39 1つだけですか?ポートフォリオを多様化するべきではありませんか? ええ、ええ、あなたはそうすべきです、しかしほとんどの人はもっと買うことによって彼らのポートフォリオを悪化させます。だから急いではいけません。 1つに固執すると、今必要なすべての多様性が得られます。

41ルピーを投資できます。月に5000で、5つのRに分割したいと考えています。 1000SIP。投資するのに最適なファンドを提案してください しないでください! SIPを開始する必要がある場合は、Rsに対してONEを開始します。月額5000

42しかし、お金を分割して4〜5のファンドに投資することは、リスクと平均収益を分散させる良い方法ではありませんか? いいえ、それはあなたがすべてのことをしていることを自分でだますための良い方法です。

43 NFOとは何ですか? あなたはそれを必要としないのであなたは知る必要はありません。それは単に新しいファンドのオファーを意味します。数か月ごとに、新たな利益を求めているAMCは新しいファンドを立ち上げ、投資に誘い込むのに特別なように見せます。

44投資信託のNAVにはその費用が含まれていますか? ミューチュアルファンドは毎日午後8時頃にNAVを宣言します。彼らはNAVを宣言する前に、ファンドの費用を迅速に削除し、通常のプランの場合は手数料も削除します。したがって、NAVは費用が考慮された後のものであり、表示されるすべての投資信託の収益は費用と手数料の後のものです。

45 SIPを開始したばかりで、この「リスク管理」について知りたいです。ソースを教えてください。

46:投資信託に投資すれば、複利の力を享受できると言われました。どのように機能しますか? 投資信託や株式などの市場に関連するものを複利計算するようなものはありません。現在の価格で購入し、しばらくすると現在の価格で販売します。販売価格は、購入価格よりも高い場合と低い場合があります。複利の数学を使用して、投資がどれだけ成長したか(または減少したか)を理解します。以上です。それ以外に、複利の魔法や複利の魔法はありません。営業担当者が行ったナンセンスを真剣に受け止めないでください。複利の力を楽しみたい場合は、固定預金、定期預金、PPFなどを入手してください。

複利とは、Rsを投資することを意味します。あなたに10%の固定リターンを与える製品の100と言います。 1年後、100 x(1+ 10%)=110になります。もう1年後、110 x(1 + 10%)。これは、元の金額に利息を加えたもので、固定金利で増加します。さらに1年後、110 x(1 + 10%)x(1 + 10%)など。したがって、複利とは、金額にその利息を加えたものが利息を受け取り、次に合計金額が利息を受け取ることを意味します。投資信託への関心の概念がないので、複利もありません。あなたがビデオを好むならこれを見て、それからこれ

47: 投資信託スキームが開始以来、年間21.35%の収益を上げているという広告を見たところです。これは、毎年の収益が21.35%だったことを意味しますか?! いいえ。もう一度質問を読んでください。あなたは、年間収益とそれは「年間収益」と同じではないと言いました。違いを理解し、年間収益がどのように計算されるかを知るには、投資信託の収益に関する最も基本的な質問を試してください。

48:わかりました。投資信託の収益はどのように計算されますか? いいですね。 SEBIのルールと、収益を計算するという普遍的な慣習から始めましょう。 1年未満の返品は、絶対的です。 たとえば、NAVのRsで購入します。 2018年1月のユニットあたり15。現在のNAVはRsです。ユニットあたり11。返品とは何ですか?

期間は1年未満であるため、絶対収益は(11 – 15)/ 15 =-0.267または=-26.7%として計算されます。絶対リターンの主な問題は、時間が計算に含まれないことです。したがって、絶対的なリターンは実際には何の意味もありません。

1年以上、年間収益 計算する必要があります。これは、1回だけ購入する場合に簡単に実行できます。 RsのNAVで購入するとします。 2018年1月1日の15で、2022年3月31日のリターンを知りたい場合。最初に行うことは、経過時間を年数で計算することです。つまり(2022年3月31日– 2018年1月1日)/ 365 =4。24年。

次に、標準の複利計算式を使用します。最終金額=購入価格x(1+ R)^ n

ここで、最終金額=2022年3月31日のNav =Rs。ユニットあたり11(たとえば)

購入価格=ルピー。ユニットあたり15。

n =期間=4。24年。

R =年間収益。

^はの力を意味します。たとえば。 2 ^ 3は、23倍=2 x 2 x 2 =8を意味します。

したがって、ここでは(1 + R)にn倍を掛けます。たとえば、n =3と仮定します

次に、最終的な金額を見つけるために、購入額に(1 + R)x(1 + R)x(1 + R)を掛けます。これは、ミューチュアルファンドがQ46のように合成されたかのように成長した場合、Rが年間収益になることを意味します。すべての年に同じリターンが適用されると仮定して、ファンドの成長を理解しようとしていることを認識してください。これは真実とはかけ離れていますが、実際の複利がある場合にファンドのリターンをFDのリターンと比較するために必要です。 投資信託には固定の年次リターンなどはないことを忘れないでください。成長を測定しようとしているのは、リスクのない手段と比較する目的でのみ成長が存在することを前提としています。

ここで、上記の数値の場合、11 =15 x(1 + R)^ 4.24です。 Rを取得するには、これを元に戻す必要があります。

R =(11/15)^(1 / 4.24)-1 =-7%

49:CAGRという用語を聞いたことがありますが、それは何の略ですか?

CAGRは複合年間成長率であり、上記の年間収益率と同じです。ここで例を見ることができます。

50:投資信託SIPを実行していますが、その年間収益をどのように計算しますか? これは、11番目または12番目の標準的な数学で学習した近似手法によって行われます。複数の投資が関係しているため、それぞれに適合する単一の年間収益数を見つけようとします。これは、内部収益率(IRR)として知られています。投資日がランダムである場合、計算は少し変更され、その方法は拡張IRRまたはXIRRとして知られています。 続きを読む: XIRRとは:簡単な紹介またはこれを見る

51:投資信託からどのような利益を期待できますか? これはいくつかの要因に依存します。あなたが投資しているファンドの種類。あなたが投資しているその種類のどのカテゴリー。あなたがそれに投資し始めたとき。質問9(パート1)では、投資信託の種類(株式ファンド、負債ファンド、金ファンド)について説明しました。したがって、最初に基本的な質問をする必要があります。これらについて明確であっても、私たちにできることは期待することだけであることに注意してください。現実は、特に過去とは大きく異なる可能性があります。もう一度これを見てください。

52:いつエクイティファンドを使うべきですか?いつデットファンドを使うべきですか?いつゴールドファンドを使うべきですか?それはあなたにとって十分に基本的ですか? 確かにそうです。繰り返しますが、これはあなたのニーズに依存します。次の期間内にお金が必要な場合:

5年:エクイティファンドを使用しない。負債ファンドのみに固執するか、さらに良いことに、銀行預金に固執します。

5〜10年:エクイティファンドへのエクスポージャーはわずかで、デットファンドまたは銀行預金への残りは可能です。

10〜15年:エクイティファンド(40〜50%)への合理的なエクスポージャーと残りのデットファンド

15年以上):エクイティファンド(50〜60%)への合理的なエクスポージャーであり、デットファンドまたはPPFまたはEPFに残ります。

金は株式よりもリスクが高いため、金のファンドには近づかないでください!

53:投資信託の選び方 投資信託を選択できるようにするには、2つのことについて明確にする必要があります。あなたのニーズは何ですか? (これ以降についてはパート1を参照してください)どのタイプのファンドがあなたのニーズに適していますか?自分のニーズが明確になったら、次の質問は、どのカテゴリーの投資信託がそのニーズに適しているかということです。ファンドの種類を選択する方法を見ていきます。タイプ内から、次にカテゴリを選択する必要があります。長期的な目標、特にエクイティファンドの場合、アクティブ運用のファンドよりもインデックスファンドを選択すると、管理が容易になり、コストが低くなります。

54:投資信託のカテゴリを選択するにはどうすればよいですか? これで、必要に応じてエクイティファンドまたはデットファンド、あるいはその両方を使用する必要があるかどうかがわかりました。適切なエクイティファンドのカテゴリーをどのように見つけるのですか?適切なデットファンドのカテゴリーをどのように見つけるのですか?これがあなたの質問が実際に意味することです。ファンドのカテゴリーを選択するには、どの程度のリターンが変動する可能性があるかを判断できなければなりません。つまり、リスクを測定できる必要があります(上記のリターンの測定で見たように)。ですから、私に尋ねる必要があります。ミューチュアルファンドのリスクを測定するにはどうすればよいですか?

55:なぜそんなに複雑にするのですか?どのファンドに投資すべきか教えてくれないのはなぜですか? 既製のソリューションが必要な場合は、Freefincal Robo Advisory Software Templateを使用し、数字を打ち込んでから、2018年9月に厳選されたミューチュアルファンド(PlumbLine)から適切なファンドを見つけてください。ただし、理解せずに投資した場合、損失はあなた自身のものになります。

56:これは複雑で不必要に聞こえます。適切なファンドを選択するのを手伝ってくれる人にお金を払ってもいいですか? ええ、努力は常に不必要に思えます(最初は)。さて、それがあなたのやり方であるなら、最初に私に尋ねてください、私は投資信託投資のアドバイスを誰から受けるべきではありませんか?

57:投資信託の投資アドバイスを誰から受けるべきではありませんか?

58:Sigh! Who should I get mutual fund investment advice from? From a fiduciary. Say that with me:fi-du-ci-a-ry. A fiduciary is someone who is responsible for the well-being of your money. Someone who is expected to always act in your best interests. Of course, that is a definition on paper. In real life, you got to be careful. So you can safely get investment advice from a SEBI registered investment advisor who functions as a fee-only financial planner. These are professionals who will create a full financial plan for you in exchange for a fee and will suggest products that will not get them commissions or profit directly or indirectly.

59:Oh god! Finding a fiduciary seems harder than finding the right mutual fund! Can you help me find one? Yes, it is pretty hard, but I can help in two ways. Choose a fiduciary who:

60:You said, you can help in two ways, what is the other way? Thank you for paying attention. For the last five years, I have been maintaining a list of such fee-only fiduciaries. Use this as a short-list, apply the above criterion and get going! Hundreds of readers from all over the world are working with them to become better investors.

61:I want to be a DIY investor, so tell me how do I measure risk in mutual funds? Come to my arms, friend! The first thing to recognize is, mutual funds are classified in two ways:(a) by how they invest and (b) the associated risk. So if we know how risk is measured, we quickly understand how to classify mutual funds. Then we will know which category to choose when and then finally pick a mutual fund. No, this is not hard, this is common sense, and it is often the first casualty.

There are many ways to measure risk, but we will start with the simplest as you can find this number in popular investment portals. This is known as the standard deviation. Suppose I go to my class of 50 and give them a coin and a measuring device and ask each of them to measure the thickness of the coin in turns. When they finish, I will get 50 answers for the thickness.

Suppose the instrument that I gave (remember a screw gauge from school or college?) is pretty accurate, I will get results that are not too different from each other:1 mm, 1.1 mm., 0.98 mm, 0.99 mm, 1.2 mm, etc. I can now calculate the average thickness of the coin measured. I now ask, how much did each individual measurement deviate from the average? Since the instrument is accurate, the individual deviations will be small. The standard deviation is a measure of such individual deviations from the average.

If the instrument was faulty and the students were lazy in measuring, the spread in the results will be large. Hence deviations from the average will be large. Hence the standard deviation will be large. Now, let us head to mutual funds. Over the past 3 year periods, let us compute the monthly return. So we will have 36 data points. We can get an average monthly return.

We then ask how much did each monthly return deviate from the average. This is again the standard deviation and is the most straightforward measure of mutual fund risk. The higher the standard deviation, the higher the monthly returns fluctuate and the higher the risk. Debt mutual fund that invests in bonds will have a much lower standard deviation than equity mutual funds. Gold mutual funds will have a standard deviation that is comparable or even higher than equity mutual funds. We can study the standard deviation within a fund type and understand which are riskier than the other. Let us do this for equity mutual funds first. So now please ask, what are the major equity mutual fund categories?

62:I am supposed to be asking the questions here! Why are you tell me what to ask? It is annoying! Because if you do not ask the right questions, you have no way of finding the right answers. Now get on with it!

63:Sigh! What are the major equity mutual fund categories?

64:What is market capitalization? The definition is the current market price times the number of available shares. This is also known as full market capitalization. Another definition is the free-float market capitalization, where only the shares that can be freely traded is used. That is shares held by the promoter or the government are excluded. Market cap is an important risk measure. Typically, well-established companies with several shares available for trading have a high market cap. This means that one can buy or sell a lot of those shares without affecting the price too much. So higher market cap means lower price volatility.

65:This means there should be a way to classify market cap so that risk can also be classified? You are catching on! Yes indeed, there is a large market cap or large cap, mid-market cap or mid cap and a small cap. What is large, middle or small is arbitrary, but SEBI now has come up with a definition.

Large Cap:1 st to the 100th company in terms of full market capitalization

Mid Cap:101st -to the 250th company in terms of full market capitalization

Small-cap:251st company onwards.

Risk classification in terms of increasing risk: large-cap —> mid-cap —-> small-cap

66:Can you similarly classify the major equity fund categories? Sure!

Hybrid funds —> Diversified equity funds —-> Thematic funds (increasing risk)

67:What are the sub-categories under each major category? How are they classified in terms of risk?

This question will have full of jargon. We will try and explain some of them as we go along. We shall only consider equity funds.

Hybrid funds (increasing risk)

Arbitrage funds –> Equity Savings funds –> Conservative Hybrid –> Balanced Hybrid –> Multi-asset –> Balanced Advantage –> Aggressive Hybrid (phew!!)

Equity Funds (increasing risk)

Large Cap –> Large and Mid cap, ELSS –> Multicap, Value, Dividend Yield, Contra, Focused –> Mid cap –> Small cap –> Thematic/Sectoral

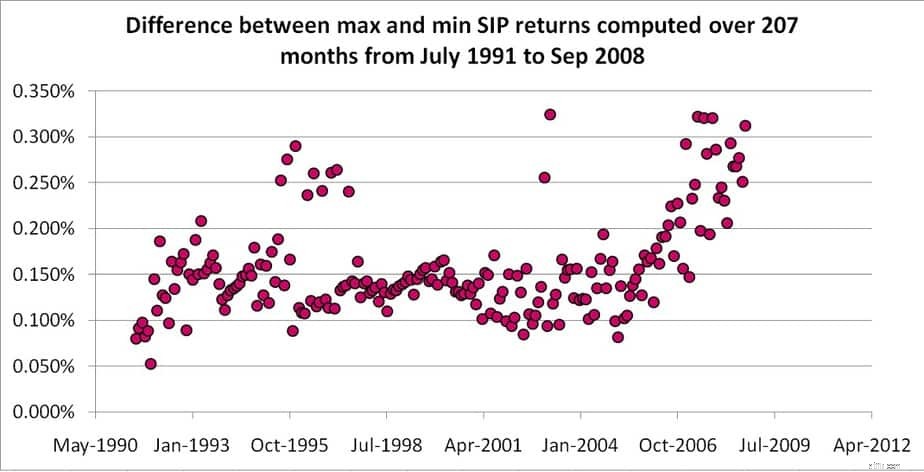

68:Which day of the month is the best for SIP or mutual fund deductions, and why? (This is a question I answered on Quora) First of all, this question is out of order. I forgot to include this up above, and it would be a pain to renumber now. So, I apologize.

Answer:Any date will do!どうして? See the difference below between the max SIP return and the minimum SIP return of 4147 10-year SIP returns. To compute this difference, we have used all possible 30 days in the month as the SIP date and considered every possible month from July 1999. There is no such special date! Stop searching for it. The full analysis is here

69:Why cannot I hold more of mid caps and small caps, as I am young? This is like pretty much like saying, returns from mutual funds are guaranteed – small caps will definitely outperform mid caps and mid caps large caps. Well, not so fast. They might or they might not. It is down to sheer luck. See:Large Cap vs Mid Cap vs Small Cap Funds:Which is better for long term investing?

You can choose to hold more of mid caps or small caps but also must be prepared to book profits and re-enter tactically periodically. Just buying and holding will not work.

70:What is a debt mutual fund? Suppose your dad invested Rs. 10,000 in a bank FD and the bank agrees to pay him interest once a year at the rate of 7%. Typically the FD is an agreement with the bank and your dad. What if, your dad could sell the FD for profit or loss before it is completed?

He wants to know if you will buy it. You check the rates of current FDs, and they offer only 6% interest. So you choose to buy your dads FD. Since his rate is higher, he sells for Rs 11,000 a profit of Rs. 1000. Once you buy, you start getting interested. On the other hand, if current FD offers 8% interest, you buy only for Rs 9000.

Thus a debt mutual fund buys such tradeable fixed deposits also known as bonds and tries to make a profit from interest and also buying and selling. Debt mutual are typically harder to understand than equity, and we will not dwell too much on those here. If you are interested, get my free e-book:Free E-book:A Beginner’s Guide To Investing in Debt Mutual Funds

I also have some basic YouTube videos

71:Do I need to use debt mutual funds, or are equity mutual funds enough?

You can use them but only if you understand various associated risks. For a start, stick to one equity mutual fund for long term goals and combine it with PPF or EPF + VPF for the fixed income part. If you want, you can start with a liquid fund like Quantum Liquid Fund to keep some rainy-day money for emergencies

72:What is a liquid fund? When should I use them?

A liquid fund is one that buys and sells short term bonds of duration 91 days or less. A liquid fund has many distinguishing features compared to all other mutual funds. Some are:

Note that liquid funds are marketed as “safe”. This is relative to equity funds and other debt funds and not absolute.

73:How are mutual funds taxed?

If you prefer video, check this out for an answer. When it comes to mutual fund purchase redemption and taxation, always think in terms of units. Also, there is an additional definition when it comes to tax.

Any mutual fund whose annual average of the equity held is at least 65% is called an equity mutual fund by the income tax department. All other mutual funds are called non-equity mutual funds.

Mutual funds are taxed only when you redeem them. For an equity mutual fund, the gain from each unit purchased less than or equal to 365 days ago is called short term capital gains. For a non-equity mutual fund, the corresponding period is less than or equal to 1095 days.

For equity fund, gain from units older than 365 days are called long term capitals gains. For non-equity funds, the units have to be older than 1095 days to qualify for long term capital gains.

Equity funds:

Short term capital gains are taxed at 15% plus cess

For equity mutual funds, the total long term capital gains from all older than 365-day units redeemed in a financial year is tax-free up to one lakh. Beyond that, it is taxed at 10% + cess.

Non-equity funds

Short term capitals are added to income and taxed as per slab.

Long term capital gains are taxed at 20% plus cess. However, before computing the capital gain, the purchase price of the units should be increased by taking cost inflation into account. This process is known as indexation.

Indexation means I ask, In the financial year of purchase, the cost inflation index (CII) was 200 (say). Today that is in the financial year of redemption, the CII is 300 (say). What is my purchase worth today?

This is given by (purchase price x 300)/200 =Indexed Purchase price

(same logic as elementary math:If five people eat 7 samosas, how many samosas will 13 people eat?!)

Therefore:

TCG (with indexation) =Sale price – Indexed Purchase Price

With indexation, it is taxed at the rate of 20% plus applicable cess.

74:Are mutual fund dividends tax-free? 番号! Dividends are taxed as per slab.

75:Why did you ask me to avoid dividends? They can increase my returns, right? 番号! Dividends are declared by selling bonds or stocks. So when the dividend is declared, the NAV of the fund will decrease by an amount equal to the dividend declared. So you have not gained anything extra. There is no difference in return between a growth option fund and a divided option fund.

76:Will I get more returns if I buy a mutual fund with lower NAV? No. NAV is just a number. What matters is how fast or slow the NAV changes with time to determine the return. So the rate of change of (future) NAV (which is unknown at the time of buying) is important and not NAV itself

77:Direct plan funds have higher NAV, does this not mean I will get lesser units? Is this not a loss? No, it is not. While you will get lesser units, the NAV lost due to commissions in a regular fund is a lot more. Or to be precise, the rate at which the NAV is lost due to commissions is way higher than the rate at which you keep getting a lesser number of units. So quit worrying. Read more:Direct Mutual Fund NAV is higher so Investors will get fewer units:Is this bad?

78:A mutual fund distributor told me, “The fund house pays me for the service I provide, so I do not charge a fee from clients”.これは本当ですか? False! The fund house pays them commissions from your money everyday!! This is why the NAV of the regular plan fund is lower than that of the direct plan fund.

79:What is a closed-ended fund, and how is different from an open-ended fund? In an open-ended fund, units can be continuously purchased from the AMC (when you invest) and sold back to the AMC (when you redeem). In a closed-ended fund, the purchase is possible only when during the new fund offer period (a couple of weeks) and redemption is possible only after the tenure of the fund (this can be weeks or months or years)

80:What is FIFO concept in mutual funds? FIFO means first in, first out. Suppose you purchased 75 units of a fund in Jan 2019 and 100 units in Feb 2019. When you redeem say, 100 units in Jan 2020:The 75 units purchased first will be redeemed and then the 25 units from the second purchase will be redeemed. This is essential for tax computation. So the units purchased first (in) will be redeemed first (out).

81:What is an arbitrage fund? When should I use them? Arbitrage means buying high in one market and selling low in another for profit. Stocks are not only purchased at their immediate market price. One can draw up a contract to buy or sell stocks at a future price. Sometimes there is a mismatch in price between the spot purchase market and the future purchase market. Buying and selling the same stock in both markets can result in a risk-free small profit known as arbitrage. Watch this for a simple explanation

Arbitrage mutual funds are treated as equity funds for taxation. Since the up and down movement in NAV is a lot less than normal equity funds, they can be used as a tax-efficient alternative to debt mutual funds.

82:What is an equity savings fund? When should I use them? These hold a mix of arbitrage transactions, few direct stocks and some bonds (10% min). Do not use them as they can mislead you into thinking that they are safe but, are not.

83:What is a Conservative Hybrid fund? When should I use them? These hold a mix of 10-25% equity (including arbitrage) and the rest in bonds. Do not use them as there is no need for this mix!

84:What is a balanced hybrid fund? When should I use them? This will have 40-60% equity without arbitrage and rest in bonds. Do not use them as there is no need for this mix!

85:What is a multi-asset fund? When should I use them? This must invest in min 10% of gold, bonds, and stocks at all times. Rest is up to the fund manager. Some funds in this category like ICICI Multi-asset fund, are suitable for first-time investors who do not want to take on too much volatility.

86:What is a balanced advantage fund? When should I use them? The fund manager will adjust equity and bond allocation dynamically. Some funds may be suitable for conservative investors, but care is necessary for selection.

87:What is an aggressive hybrid fund? When should I use them? This will invest in 65% to 80% in equity (including arbitrage). This is suitable for new and old investors who can handle some volatility. See: Using Balanced Mutual Funds As The Core Equity Portfolio Holding

88:What is the difference between a Large and Mid cap fund and a multicap fund? To be frank, this is blurry. The large and mid cap will have a minimum of 35% Large Cap stocks and min 25% Mid Cap stocks, while multicap will have no such restriction. So in principle, a multicap fund could be a large cap fund! A user should either have a large and mid cap fund or a multicap fund as the only equity fund in their portfolio!

89:What is a Dividend Yield fund? When should I use them? These invest in companies that provide consistent dividends and therefore, net profits. The volatility will be less, but it can test investor patience. Best avoided by new investors.

90:What is a focused fund? When should I use them? Most mutual funds tend to invest in 30-60 stocks. A fund that is restricted to invest in 30 stocks is a focused fund. The volatility will be high, and if the fund manager gets it wrong, it can cause losses for the investor. Best avoided by all.

91:What are Thematic/Sectoral funds? When should I use them? These invest 80% of their portfolio in a particular theme (energy, consumption etc.) or type of stocks or a particular sector (banking, pharma, infra) of stocks

92:What should my equity fund portfolio look like?

It should have only one fund (unless you are a crorepati). That one fund can be one of the following (increasing risk):

If you want two funds then:Large cap fund (Nifty index fund will do), one mid cap fund (Nifty Next 50 index fund will do, yes it is a mid cap fund!) There are other possibilities, see Eight ways to combine Nifty Next 50 with active funds , but take it easy!

93:I have heard of something called portfolio rebalancing.それは何ですか? Suppose you start with 50% equity and 50% fixed income and after one year, the equity portfolio has grown to 60%, this is an imbalance and higher risk. So once a year, you shift 10% from equity to fixed income to correct this to lower risk. This is known as portfolio rebalancing. Watch these videos for a simple introduction

94:Should I stop investing when the market moves and hits an all-time high? No. It will not serve any purpose as the money you have already invested is anyway facing the full risk of the market.

95:Should I book profits and move from equity funds to safe instruments when the market has moved up too much? You can, this is called timing the market to lower risk (not enhance returns), but there is no need for you to do so. See: Do we need to time the market?

96:Should I invest each month or can I wait for market dips? You can, but it will be of little use other providing you with some mental satisfaction. See:Buying on market dips:How effective is it?

97:Can I invest each month and also wait for market dips? You can, but it will be of little use other providing you with some mental satisfaction.

98:Can I invest in debt mutual funds for my long term goals? Yes, you can, as a new investor, I would recommend not doing so until you understand risk. Once you are comfortable, you can consider gilt funds.

99:What is an index fund? Can I invest in them? In an index fund, the fund manager simply tracks the stocks in an index like the Nifty without actively choosing stocks. This lowers the fund management fee and minimizes risk from fund manager choices, but does not offer protection when the market falls. Check this video to understand index investment options in India

100:What are exchange-traded funds (ETFs)? Exchange-traded funds are a type of index funds. Here a mutual fund investor buys and sells units from other unitholders like a stock using a demat account. How ETFs are different from Mutual Funds:A Beginner’s Guide. Also see: Interested in ETFs? Here is how you can select ETFs by checking how easy it is to buy/sell them

100:What should I do after I start investing in mutual funds?

101:Is this all that I need to know about mutual fund investing? We have only felt the tip of the iceberg. There are many more questions left, but this, I believe, is enough for a start.

You can download this article as an E-book:Beginners guide to investing in mutual funds