私は定期的に投資と保険の混合に反対します。さまざまな投資および保険コンボ商品のコスト構造の問題に焦点を当てます。常連の読者は、私が投資のための投資信託が好きであることを知っているでしょう。しかし、ミューチュアルファンド会社は実際にはバラの匂いがしないことを認めなければなりません。私は彼らの意図と投資家へのコミュニケーションに関する多くの問題について書きました。

この投稿では、AMCが投資家を乗せていると思う最近の経験に焦点を当てます(私はここで間違っているかもしれません)。

クライアントは、Aditya Birla Sun Life相互基金からこの電子メールを受け取りました:

アディティアビルラ貯蓄ファンドは、超短期債務ミューチュアルファンドです。 0.2%から0.6%。これは200%の増加です。 経費率のわずかな増加(または減少)が常に見られます。ただし、200%の増加は多すぎます。

債務ミューチュアルファンドの200%の増加を保証するものは何ですか?

これは直接の計画であることを忘れないでください。直接プランの費用比率の増加は、AMCのポケットに直接流れ込みます。直接計画に関与する販売代理店はありません。ちなみに、通常プランの経費率も0.32%から0.72%に0.4%上昇しました。ただし、経費率の差が大きくなっていないため、ディストリビューターに余分な流れはありません。

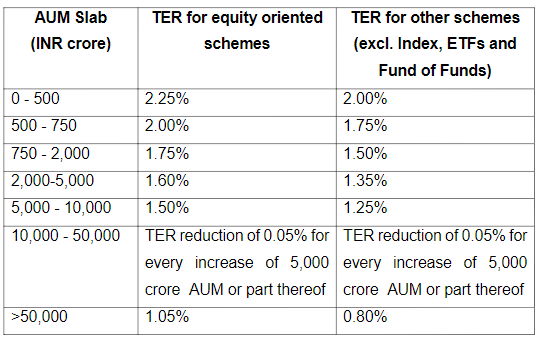

現在、SEBI規制では、はるかに高い経費率を請求することが許可されています(2018年9月18日の取締役会)。

ただし、競争があり、より高い経費率はあなたのリターンに直接食い込みます。したがって、AMCは最大量を充電し続けることができません。

質問に戻りますが、高い経費率はどのくらいですか?

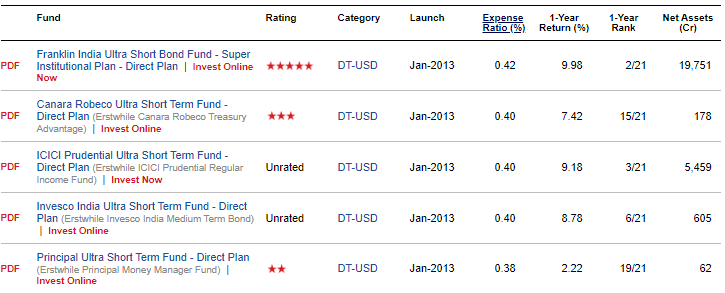

これを調べる良い方法は、ピアカテゴリ(超短期デュレーションファンド)の費用比率を比較することです。 ValueResearchで様々な超短期ファンド(ダイレクトプラン)の費用比率を比較しました。経費率は頻繁に変化するため、経費率のデータが更新されない場合がありますのでご注意ください。経費率の上位5位です。

ご覧のとおり、最高値は0.42です。

0.42%がベンチマークにはなり得ないことを理解しています。ただし、0.60%は、前回の最高値よりもほぼ50%多くなっています。それだけでなく、0.42が合計TERです。 0.60%がベースTERです。合計TERはわずかに高くなります。ただし、とりあえずBaseTERを使い続けましょう。

また、 Aditya Birla貯蓄基金は15,421ルピーの基金です(2019年8月31日現在) 。 15,000ルピーの投資信託スキームの直接計画で費用比率が0.20%から0.60%に増加するということは、AMCの子猫に年間60ルピーの追加の資金を提供することを意味します。 0.2%は年間30ルピーです。 0.6%は90ルピーです。 そして、年間でAMCに送金されるのは60ルピーです(費用比率がこれほど高いままの場合)。 さらに、ファンドの規模は、リターンとさらなる流入とともに拡大します。

ミューチュアルファンドの選び方についての投稿で、デットファンドを選ぶ際の重要なパラメータの一つとして経費率を指摘しました。 経費率が低いほど、あなたにとっては良いことです。 経費率が0.4%増加すると、年率0.4%になります。あなたの将来のリターンから。デットファンドの場合、上振れは限定的であり、リスクと超過リターンの原因を理解するのは簡単です。経費率が高く、リターンが高いデットファンドには不満があります。そのような資金は余分なリスクを冒している可能性があります。

他のAMCがこれを行ったかどうかはわかりません。

ええと、もっとお金を稼ぎたいからです。

このファンドの多くのお金は小売りのお金である可能性があります。 小売りのお金は比較的粘着性があり、すぐには流出しません。債務基金の場合、迅速な撤退にも税金の影響があります。これが事実である場合、直接計画の費用比率を増やすことは、利益を支えるための迅速な方法です。 ちなみに、それが本当なのか、ファンドスキームの資金の内訳をどこで確認できるのかはわかりません。 これは単なる推測(または主張)です。同時に、企業の財務や機関投資家がこの種のナンセンスに我慢することはないと思います。

さらに、このスキームのみの費用比率は非常に急激に増加しています。 ABSLリキッドファンド、社債ファンド、マネーマネージャースキームなどの他の大口債務スキームの費用は増加していません。 なぜABSL貯蓄ファンドの投資家だけが苦しむべきなのですか?

これは一時的なものである可能性があり、これには非常に妥当な理由があります。 経費率はまもなく下がる可能性があります。ちなみに、投資家はルピーを失っています。毎月5ロール。

経費率の計算がどれほど恣意的であるかはわかりません。私はABLSミューチュアルファンドに彼らの対応を求めて手紙を書きました。 まだ返信がありません。 私は主に投資信託を使用してクライアントのポートフォリオを構築しています。したがって、AMCが説得力のある答えを提供し、投資家が短期的に変化していないことを保証できれば、私は最も幸せになります。

2018年2月5日付けのSEBIサーキュラー(総費用比率:変更および開示)に従い、スキームに請求された以前の基本TERと比較した基本TERの変更は、AMCの取締役会に通知されるものとします。書面で記録された理論的根拠。 TERの変更は、そのような変更の理由とともに、四半期ごとに評議員会の前に置かれるものとします。

このような急激な上昇の理由を投資家と共有できない理由がわかりません。

投資家の観点からすると、このような経費比率の急激な上昇も信頼の侵害です。 あなたはその低い費用比率またはそのサイズまたはそのポートフォリオの質に基づいてこのファンドに投資することができたでしょう。おそらく、このファンドに投資する最大の理由は静かに奪われています。

これはまた、金儲けの手引きかもしれません。個人投資家に積極的にデットファンドスキームをプッシュします。より大きな投資家とHNIは、他のスキームに転用することができます。スキームが十分に大きくなったら、経費率を大幅に上げます。

更新 : ABSLチームから連絡がありましたが、説得力のある回答は提供されませんでした。彼らは、このハイキングは一時的なものであり、数週間以内にすぐに低いレベルに戻ると述べました。見栄えが良くありません。 MF経費率は、AMC管理の気まぐれや空想の影響を受けることはありません。 1か月の費用の増加でさえ、投資家にとって5ルピーの損失を意味します。

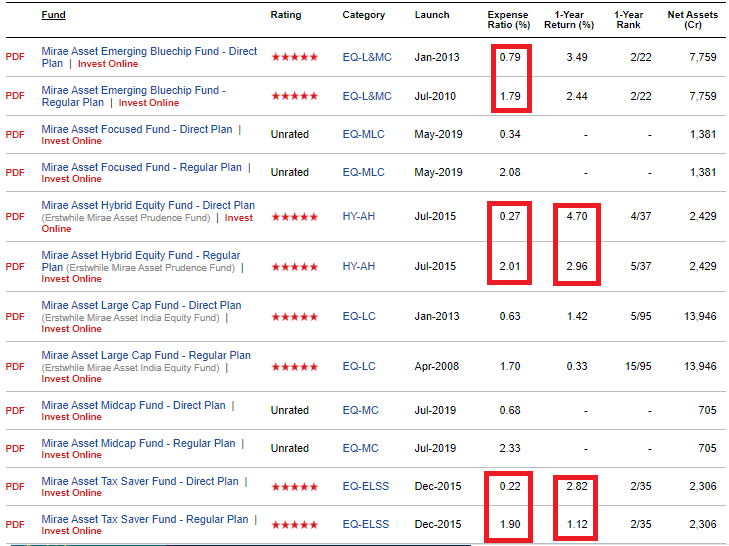

私の他の観察は未来アセットに関するものです。未来アセットは最近、アセットギャザリングモードになっています。彼らはエクイティファンドの分類(および解説)を頻繁に変更し、最近いくつかのエクイティファンドを立ち上げました。一部の新ファンドでは、直接プランと通常プランの費用比率の差が非常に大きくなっています。これは、特にミラエのような小規模なファンドハウスにとっては素晴らしいビジネス戦略です。より多くの資金を引き付けるには、流通チェーンにインセンティブを与える必要があります。

通常と直接の違いは仲介業者に行き、総費用比率に上限があるので、ミラエは投資家にとって直接計画の費用比率を本当に低く保ちました (ディストリビューターにより高い手数料を支払うことができるように)

最も人気のある2つのプラン(EmergingBlueChipとLargeCap Funds)の費用比率の差は約1%であることがわかります。未来アセットハイブリッドと未来タックスセーバーファンドは約1.7%です。

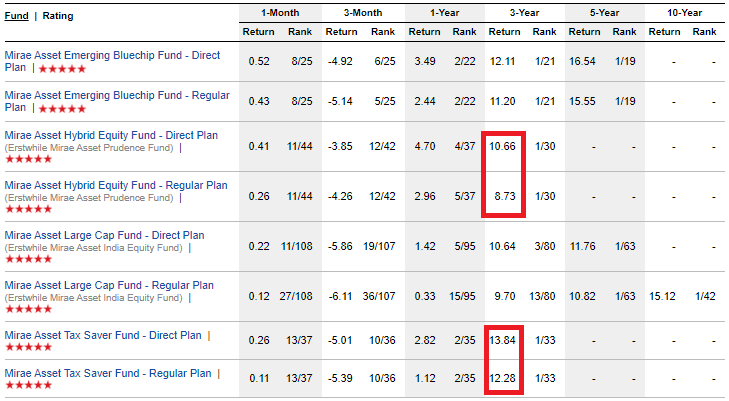

直接プランの投資家に非常に適しています。通常のプランの投資家にとってはそれほど多くはありません。 ハイブリッドエクイティファンドとタックスセーバーファンドの1年間のリターンの差も約1.70%であることがわかります。ミラエのエクイティファンドは順調に推移しており、通常プランの投資家へのリターンも良好です(ピアスキームの直接プランよりも優れています)。 ただし、この傾向が続き、通常のプランの投資家が直接プランの投資家とリターンを比較すると、問題が発生します。 通常のプランの投資家は、スキームのパフォーマンスが悪い場合に違いに気付くでしょう。

Mirae Hybrid Equityの3年間のリターンの差は、ほぼ2%p.aであることがわかります。通常の計画に3年前に投資された1ラックルピーは1.28ラックに成長したでしょう。直接計画では、お金は1.35 lac(5%高い)に成長します。そして、これはちょうど3年余りです。この差を10年に外挿すると、差は45,000ルピー(19%高い)になります。 20年間で、直接計画コーパスは通常計画コーパスより42%高くなります。

同時に、ファンドの規模が大きくなるにつれて、直接プランの費用比率が上昇し、通常プランと直接プランの費用比率(およびリターン)の差が主力ファンドの範囲内に収まると予想しています。

これは未来アセットについての否定的な見解ではないことに注意してください。 何も悪いことはしていません。経費率に関して。ある程度、この例をAditya Birla Sun Life Savings Fundと組み合わせることも不適切であり、状況は非常に悪く見えます。ある意味、直接プランの比率を低く抑え、そのメリットをディストリビューターに還元することで打撃を受けています。 それは、通常のプランの投資家のリターンへの影響に関するものです。彼らはコミッションの形であまりにも多くの道を失っています。

簡単なレッスン :特にポートフォリオが大きい場合は、直接プランに投資してください。

私のクライアントの何人かは、Aditya Birla Sun Life SavingsFundに投資しています。 SEBI登録投資顧問である私は、投資家が投資信託スキームの定期的な計画に投資することを思いとどまらせることに関心を持っていたかもしれません。