昨日、25ドルのプレゼントをありがとうと言いたいと思いました。しかし、私は代わりに20ドルを与えることになりました。

私の選択は典型的でした。

ATMから受け取る請求書は違いを生みます。ほとんど(または完全に)20代で、現金または借方のしきい値が作成されます。アトランタの連邦準備銀行の調査では、研究者は20ドルがナッジとして機能すると結論付けました。より少なく、私たちは現金を使います。さらに、それは借方、貸方、または代替手段です。

デビットカードとクレジットカードには長所と短所があります。簡単で正確な「プラスチック」が好きです。報酬は、詐欺や盗難からの保護と同様に、特に購入が高額な場合に、すばらしい特典です。しかし、カードの長所は短所でもあります。使いやすいときはやり過ぎかもしれません。

その間、私達は私達が使う現金を見ます。行動経済学者が指摘するように、損失は利益よりも多くの痛みを生み出します。その結果、私たちの財布が薄くなると、私たちは支出を減らす傾向があります。現金を使用すると、支出の決定をより細かく制御できます。ただし、購入時に受け取る可能性のあるドル/コインの変更は面倒な場合があります。

取引の規模を見ると、人々が現金で支払うのか、現金以外の方法で支払うのかを正確に推測できます。連邦準備制度理事会の論文では、研究者は、ATMを訪れた直後に現金を使用する可能性が高いことを観察しました。もう1つの基準は、受け取る可能性のある変更です。変更が少なければ少ないほど、ATMの引き出しで支払う可能性が高くなります。また、取引が少ない場合は、ウォレットからお金を受け取ります。

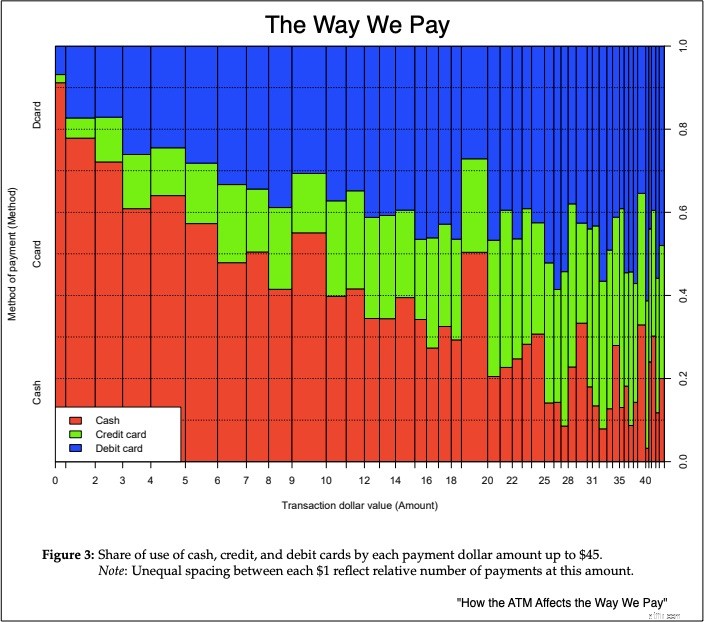

以下に、私たちの支出とATMの引き出し傾向のいくつかを見ることができます。次のグラフは45ドルで止まります。これは、現金の使用が減少する金額です。少額の場合は、現金(赤)が推奨される支払いです:

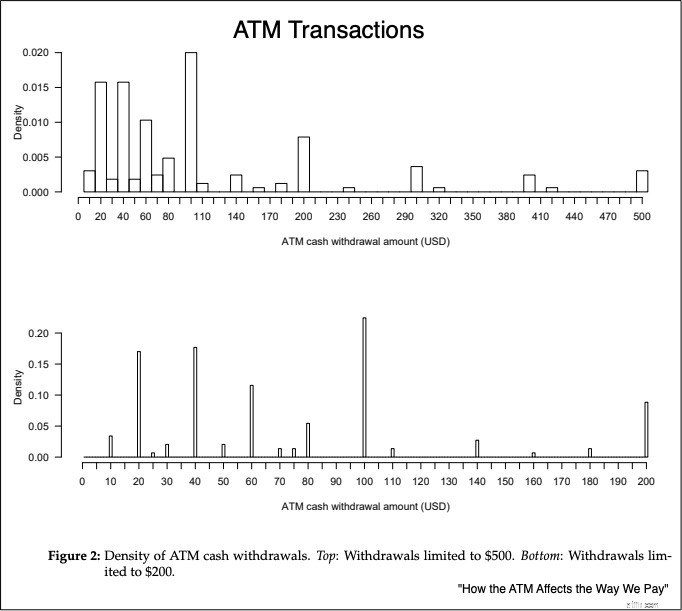

一方、100ドルが最も一般的なATMの引き出しです:

エコノミストとして、私たちはコストを犠牲と定義します。少額の支払いに現金を使用するコストは最小限であるため、特にATMから受け取ったばかりの20ドルの請求書の場合は、時間とエネルギーをほとんど犠牲にしません。

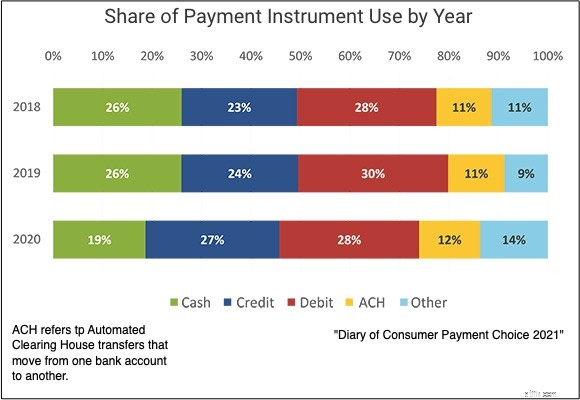

ただし、Covidは取引コストをシフトさせた可能性があります。小さい緑色の長方形でわかるように、現金使用量は26%から19%に減少しました:

取引コストの概念を使用して、パンデミック時に現金をあまり使用しなかった理由を把握できます。 ATMの影響が減ったことは理にかなっています…そして、私は自分のATMを20ドルの贈り物として使用しました。

私の情報源など:ATMの影響について疑問に思っていた私は、私の質問に答えた連邦準備制度の調査を見てうれしく思いました。ただし、FRBの論文は2016年のデータを使用していたため、2021年の「消費者支払い選択日記」も確認しました。