これは、すべての市場条件で機能する全天候型ポートフォリオの例です:強気市場、弱気市場、不況、恐れ、不確実性、インフレ、デフレ。そのようなポートフォリオを使用しますか、それとも税制上利用可能な場合はそのような投資信託に投資しますか?

2013年7月に、1981年にアメリカの投資顧問ハリーブラウンによって開発されたオルタナティブ投資パラダイムでパーマネントポートフォリオを分析しました。パーマネントポートフォリオは、株式、債券、現金、金で構成され、 等しい割合(25%)です。 ! これは奇妙に聞こえます。なぜなら、長期的な目標については、ほとんどの投資顧問が(1)かなりの株式エクスポージャーを推奨するからです。通常100歳。これは、35歳で残りの負債の65%の株式配分です。 (2)金のエクスポージャーがほとんどまたはまったくない(10%以下)(3)現金がほとんどまたはまったくない。

このような型破りなポートフォリオ配分は、長期的な目標に対してどのように機能するのでしょうか。恒久的なポートフォリオの背後にある考え方は、魅力的に単純です。彼の著書(Google PLay ebook forRs。379)の中で、 Fail-Safe Investing:Lifelong Financial Security in 30 Minutes、Browneは、考えられる4つの経済状況について次のように書いています。

繁栄 市場が非常に好調な場合

繁栄 市場が非常に好調な場合パーマネントポートフォリオの考え方は、上記の1つ以上の条件でうまく機能する商品を選択することです。ブラウンによれば、これらは次のとおりです。

したがって、恒久的なポートフォリオは、25%の株式、25%の現金、25%の金、25%の債券です。ブラウンの言葉を借りれば、「将来がどうなるかに関係なく、投資家は経済的に安全です」。

このポートフォリオを保守的なものとして却下するのは非常に簡単ですが、当然のことながら揮発性は低くなりますが、それでも効果的な組み合わせです。この記事では、2013年7月の調査がより良いデータで更新されています。税効果の高い代替案も提示されています。

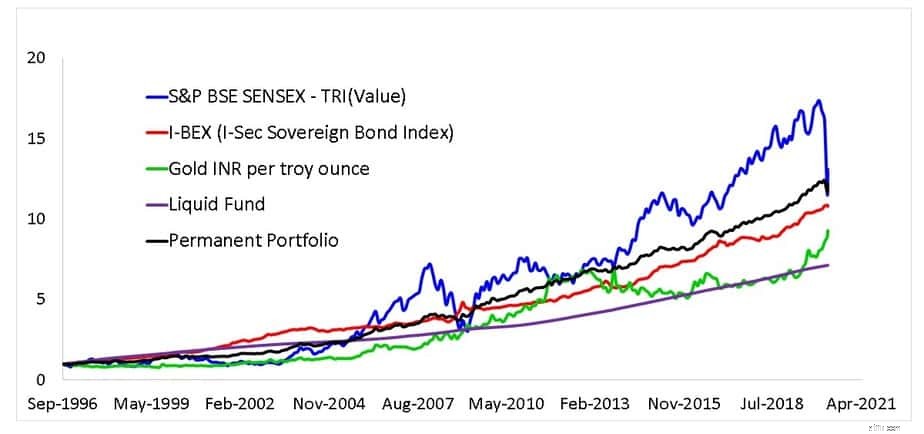

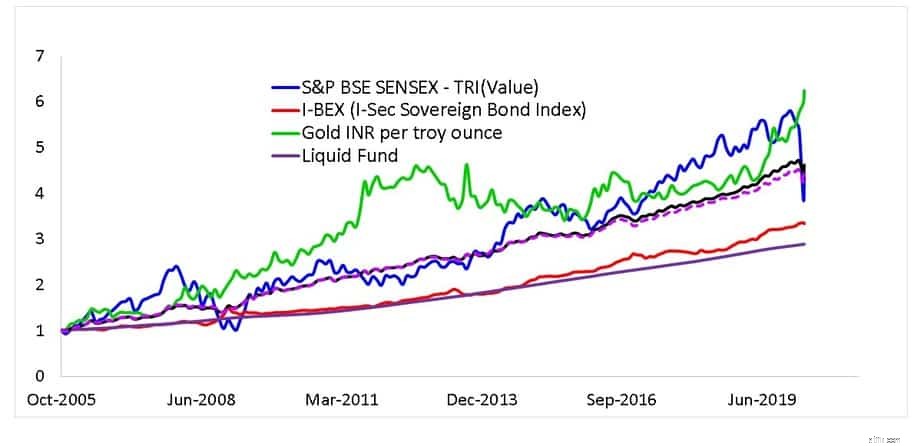

これは、1996年9月以降の恒久的なポートフォリオに続く投資信託のパフォーマンスであり、毎月のリバランスが行われます。

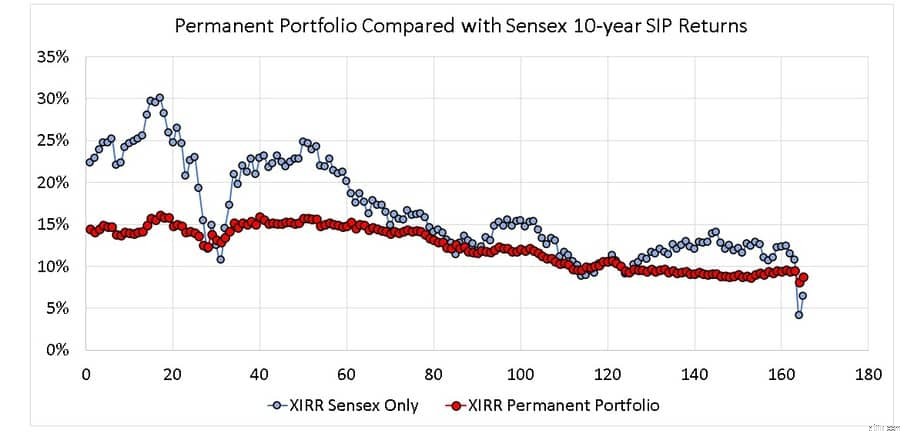

さて、恒久的なポートフォリオが「市場の暴落の後でのみうまくいった」ことを否定するのは簡単です。 165の10年間のSIP返品を見ると、まったく真実ではありません。

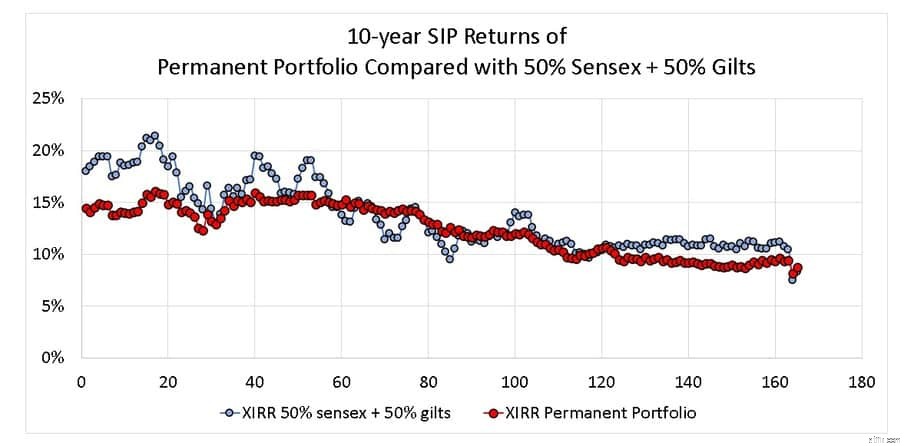

リターンの広がりは少なく、最近まで2桁のリターンを管理してきました。一般的な下降傾向は、エクイティにも当てはまります。パーマネントポートフォリオは、昨日議論されたベングラハムの50%の株式+ 50%の債券ポートフォリオに関してもうまくいっています。

現在、このようなポートフォリオは、毎年のリバランスを行っても税効果が高くなく、ミューチュアルファンドがこれを採用したとしても、IT部門によってのみデットファンドとして分類されます。このアイデアは裁定取引で実装できますか?

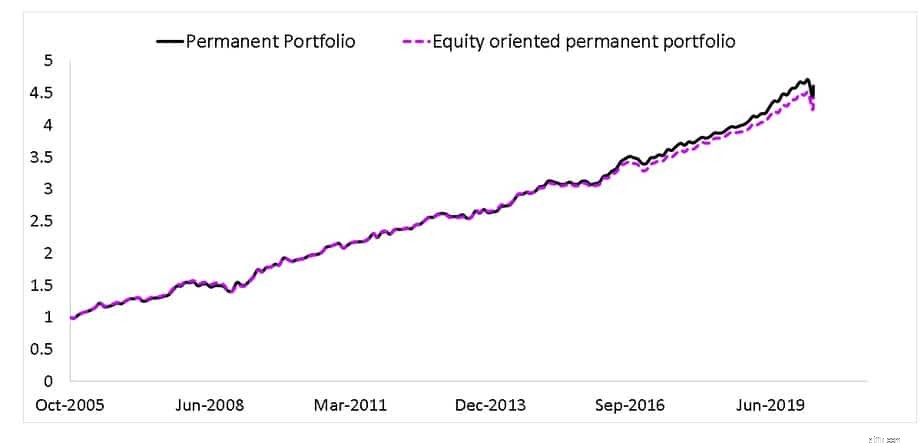

コタックアービトラージ(カテゴリーで最も古い)を使用して、これは永久ポートフォリオと株式指向の永久ポートフォリオの比較です。合意は控えめに言っても合理的です!

他の資産クラスは参照用に含まれています。

結論として、恒久的なポートフォリオは優れた全天候型ポートフォリオです。投資家がこれを実施する場合、単純な年次リバランスで十分ですが、キャピタルロス以上の税金を恐れているため、ほとんどの場合はそうではありません。ミューチュアルファンドは毎月のリバランスでそれを実装することができますが、負債ファンドとして扱われます。エクイティ指向のバリアントは簡単に構築できます。

重要な結果は、そのようなポートフォリオは、大幅に低い不確実性で合理的なリターンを生み出すことができるということです。投資家は、「そのようなポートフォリオは長期的にインフレに打ち勝つだろうか」とすぐに批判するかもしれません。悲しいことに、エクイティを詰め込んだ従来の長期ポートフォリオでさえ、これを行いません!

このミックスが魅力的であると感じる投資家は、将来のリターンの不確実性が低いことも魅力的であると感じています。それは慎重な考え方であり、保守的ではありません。マルチリスクファンドは、漠然とした「各資産クラスに最低10%のウェイト」ではなく、このような厳格な資産配分を採用した方がうまくいくでしょう。