エクイティミューチュアルファンドと上場株式の売却による長期キャピタルゲインは、2018年予算で提案されました。この提案については以前の投稿で説明しました。

この投稿では、長期キャピタルゲインに対する税金の導入による実際の影響(数値)を見てみましょう。

2019年度から、上場株式および株式投資信託ユニットの売却による長期キャピタルゲイン(保有期間> 1年)は10%の課税対象となります。

税の提案について詳しくは、この投稿をご覧ください。

これは、例を参考にして最もよく理解できます。

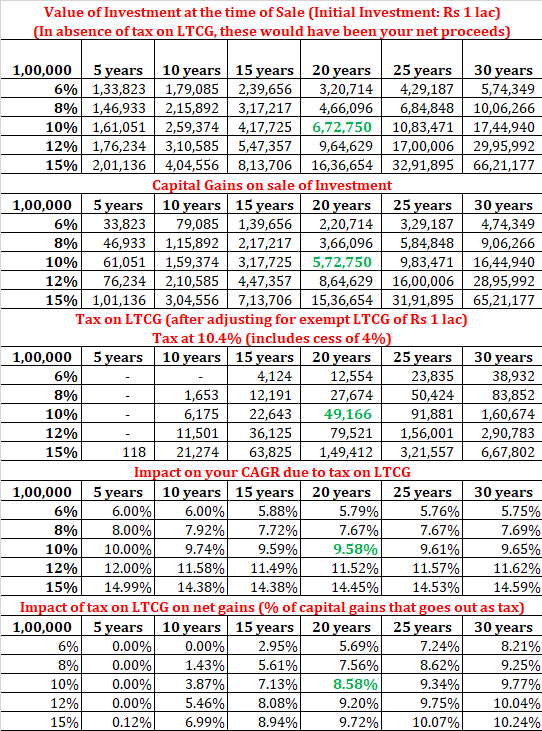

今日1ラックルピーを投資するとします。

今後5年、10年、または20年でどれだけの収益が得られるかわかりません。

したがって、さまざまなレベルの収益を想定し、複数の投資期間を検討します。

LTCG(株式の売却)には会計年度あたり1 lacの免税があるため、売却年度のLTCGを1lac削減して計算しました。納税義務。

さまざまなレベルの収益とさまざまな投資期間の収益を計算しました。もちろん、投資したときに収益が得られるかどうかはわかりません。ただし、課税が純利益に与える影響を評価できるはずです。

ルピー1ラックを投資する場合 20年後に投資を償還し、たまたま10%p.a。の税引前申告を獲得した場合、販売収益は6.72ルピーに相当します。

キャピタルゲインの合計は5.72ラックです。このうち、1ルピーは免除されます。したがって、4.72ラックルピーの課税対象利益に対して10.4%(セスを含む)のLTCG税を支払う必要があります。

LTCGの納税義務は49,166ルピーになります。

税金を計上した後の純収入は、6.23ラックルピーです。

20年間で、あなたのお金は1ラックルピーから6.23ルピーに増えました。

これは、税引き後のリターンが9.58%p.aです。

LTCG税により、税引前の申告は10%p.a。年間9.58%に低下しました

さらに、上記の表から、税引前と税引後のリターンの違いによる影響は、投資期間と収益率に依存することがわかります。

さらに、投資額が大きくなると、 1ラックルピーのLTCG免税の影響は少なくなります。

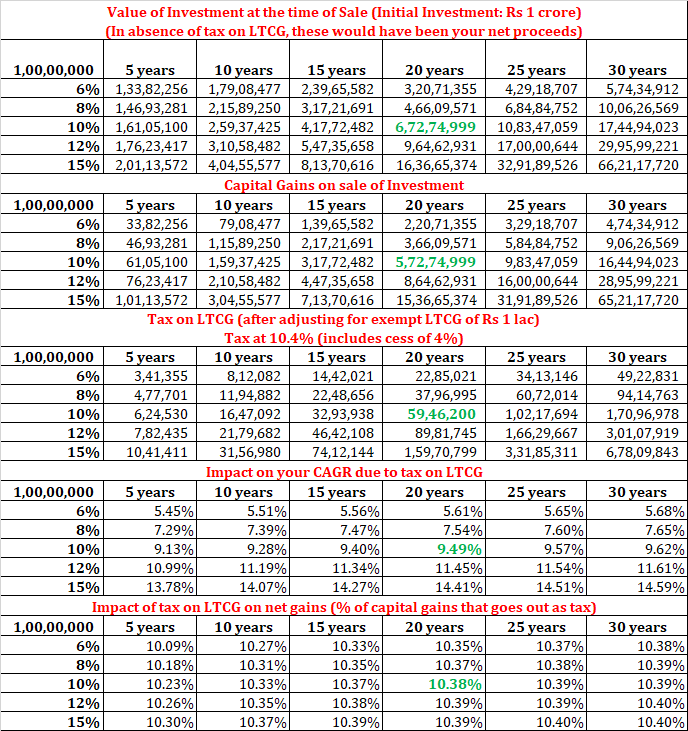

同じ計算を 1ルピーの初期投資で行いましょう。

ご覧のとおり、同じ例(20年、10%p.a。)の税引き後の収益は9.49%p.a。に下がります。 (1ラックルピーの初期投資の税引き後のリターンは9.58%p.a。でした。)

これは、ポートフォリオが大きくなるにつれて、会計年度あたり1ラックルピーのLTCG免除の正味の影響が減少することを示しています。

絶対額では、税額は59.46ルピー(6.72ルピーの税引前の総キャピタルゲイン)です。明らかに、少量ではありません。

10%p.aから落ちる〜9.49%p.a。あまり見えないかもしれません。ただし、長年の複利について話すと、その影響はかなり大きくなります。

多くの専門家が影響が最小限になると述べているアカウントを読みました。明らかにそうではありません。私たちのほとんどは、この余分な0.5〜1%p.a。を節約するために、通常から直接に移行しました。経費率の。しませんでしたか?

したがって、だまされないようにしましょう。 LTCG課税の影響があります。それを受け入れて、楽しく税金を払いましょう。

私は常に、エクイティ投資家が政府によって非常に優遇されていると信じていました。そのような長期的な利益は遅かれ早かれ税金を受け取り始めなければなりませんでした。私の意見では、それは正しい方向への一歩です。ただし、投資家には打撃があります。

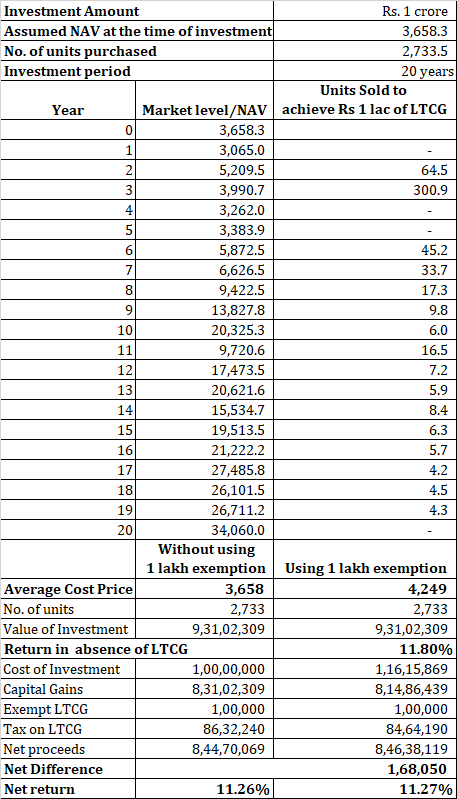

上記の例では、最終年度にのみ、年間1ラックルピーのLTCG課税の恩恵を受けています。しかし、私は毎年これを取ることができたでしょう。

基本的に、 MFユニットを1日販売し、同じ価格(仮定)で買い戻し、年間1ラックルピーの長期利益を確保します。

Rs 10 lac(Rs 100のNAVで10,000ユニット)を投資するとします。 1年後、その量は11.5 lacになります(NAVは115です)。したがって、7.66ラックに相当する6666ユニットを販売すると、1ラックの純利益が得られます。

次に、その金額を使用して、ファンド内のユニットを再度購入します。したがって、ユニットの数は同じままです。

1回かき混ぜると、原価がRs115の6666.67ユニットとRs100の原価で3333.33ユニットになります。平均原価はRs110です。販売および予約していませんか。利益、あなたの平均原価はまだ100ルピーだったでしょう。

したがって、Rs 1 lacのゲインを予約することで、平均コストを上げることができました。これにより、最終的にユニットを販売するたびに、納税義務が効果的に軽減されます。

ご覧のとおり、これを行うことで、コーパスを年間最大10,000ルピー増やすことができます。もちろん、この金額は投資され、あなたの利益を獲得します。

そうですね、そのような分析は可能ですが、別の一連の仮定を行う必要があります。

たとえば、定期的に資産価格(ファンドNAV)を想定する必要があります。なぜですか?

利益を計上するために売る必要があるため。そのためには、資産の価格(NAV)が必要です。ご存知のとおり、悪い時期には、予約することすらできないかもしれません。利益がない場合、その年の1ルピーの免除を利用することはできません。ちなみに、その場合は、損失を計上し、将来相殺する損失を繰り越すことができます。ただし、予約損失により平均費用も下方修正されるため、影響がない場合があります。

いずれにせよ、かなり複雑になる可能性があることがわかります。

分析のために、1998年から2018年(1月1日)までの暦年のSensexデータを検討し、収益への影響を評価しようとしました。

私は、1億ルピーの初期投資で、ユニット数が非常に多いと考えました。これにより、20年間すべて、実勢価格で販売および買戻しできるユニット(基本価格で取得)を確保できます。

ユニットの償還はFIFOベースで機能し、最も古いユニットが最初に販売されることを理解してください。ユニット数が少ないと、分析が複雑になります。私の主張を示す必要はありません。

ご覧のとおり、大きなポートフォリオの場合、ポートフォリオをかき回してもそれほど大きな違いはないかもしれません。 (使用されたデータの)正味の節税額は約1.68 lacです(終了コーパスが9.31クローレの場合)。

20年間そのままにしておけば、年率11.26%の収益が得られます。

Rs 1 lacsのLTCG免税の恩恵を受けるために、20年間継続的に攪拌することで、年間11.27%の収益を得ることができます。

0.01%p.a。の差

とは言っても、優れたテクノロジーがあれば、このポートフォリオの調整を実装するのに5分もかかりません。したがって、この利点を利用することは実際には悪い考えではないかもしれません。 これらの定期的な調整は、投資規律に影響を与えないと思います。

ポートフォリオが小さい場合は、収益の差が少し大きくなる可能性があることに注意してください。

同様の分析を拡張して、体系的な投資計画にも影響を与えることができます。

ただし、関与する量が少ないため、ユニットは定期的に解約され、分析が少し複雑になります(私のExcelスキルの場合)。

別の投稿でSIPへの影響を検討します。