YouTubeの非常に多くの読者と視聴者は、変動金利のミューチュアルファンドについてもっと知りたいと思っています。これは、金利が上昇した場合にこれらのファンドが利益を得るのに十分な宣伝があったためです。変動金利のファンドに投資するのは理にかなっていますか?もっと簡単な方法はありますか?

変動金利ファンドとは何ですか? 固定金利の債券(または通常の債券)では、金利は固定されており、市場価値は需要と供給に応じて変動します。これはデュレーションリスクとしても知られています。金利が上がると新しい債券はより魅力的になり、古い債券の価値は下がります。

変動利付債では、利払いは金利の動きに応じて変化し、債券の価値は、少なくとも理論的には、固定利付債よりも比較的変動が少なくなります。それらについての詳細はこちらをご覧ください:変動金利の投資信託が金利リスクをどのように軽減するか。また、RBIレポレート履歴も参照してください。

したがって、金利が上昇すると予想される場合、誰もが変動金利のファンドを購入し、金メッキのファンドを避けます(デュレーションリスクが最も高いため、下落する可能性があります)。

現実は:

それはさておき、変動金利のファンドは、缶に主張されていることを達成しますか:金利の変化に対応しますか?答えはイエスですが、注意が必要です。

これを理解するには、理想的には変動金利指数のデータが必要です。これは公に利用可能であるため、最も古い変動金利ファンドの1つを使用する必要があります。

HDFC変動金利ファンドを提案してくれたAnishMohanに感謝します。 HDFCは、短期計画と長期計画の2つの変動金利のバリエーションを提供しました。長期プランは2003年10月にオープンし、2018年5月にクローズ(統合)されました。短期プランはさまざまな短期プランが統合され、2019年5月に「変動金利ファンド」に改名されました。収益を調査します。これらの終了日まで。 ここではアクティブなファンドマネージャーの呼び出しが関係していることに注意してください。そのため、私たちは多くの注意を払い、グラフからあまり離れないようにしています。

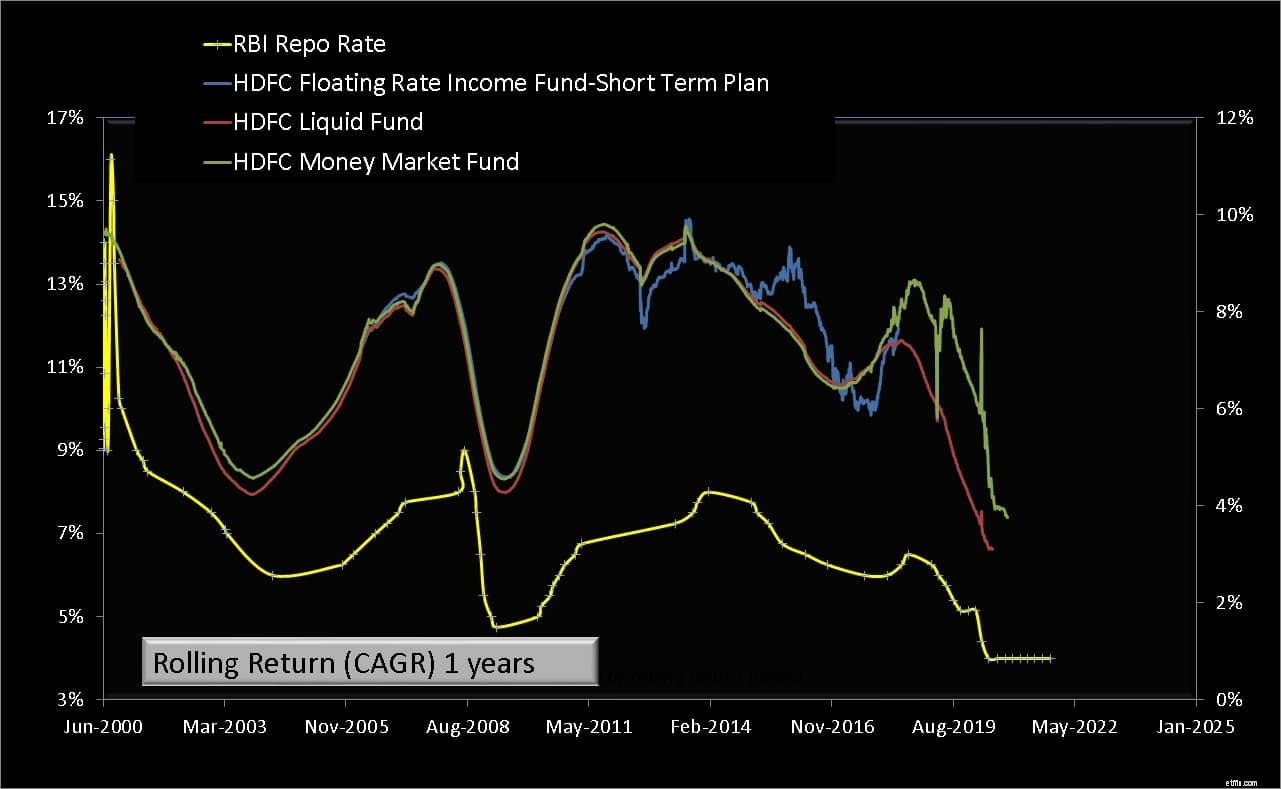

RBIREPOレートは左側にプロットされています。 2つのHDFCファンドの1年間のローリングリターンは右側にあります。したがって、RBIREPOレートの発表から1年後の2つの変動金利ファンドのリターンが上に表示されます。

変動金利ファンドの1年間のリターンは通常、金利の変化に追随することに注意してください。ただし、これは常に当てはまるとは限りません(2016年後半)。

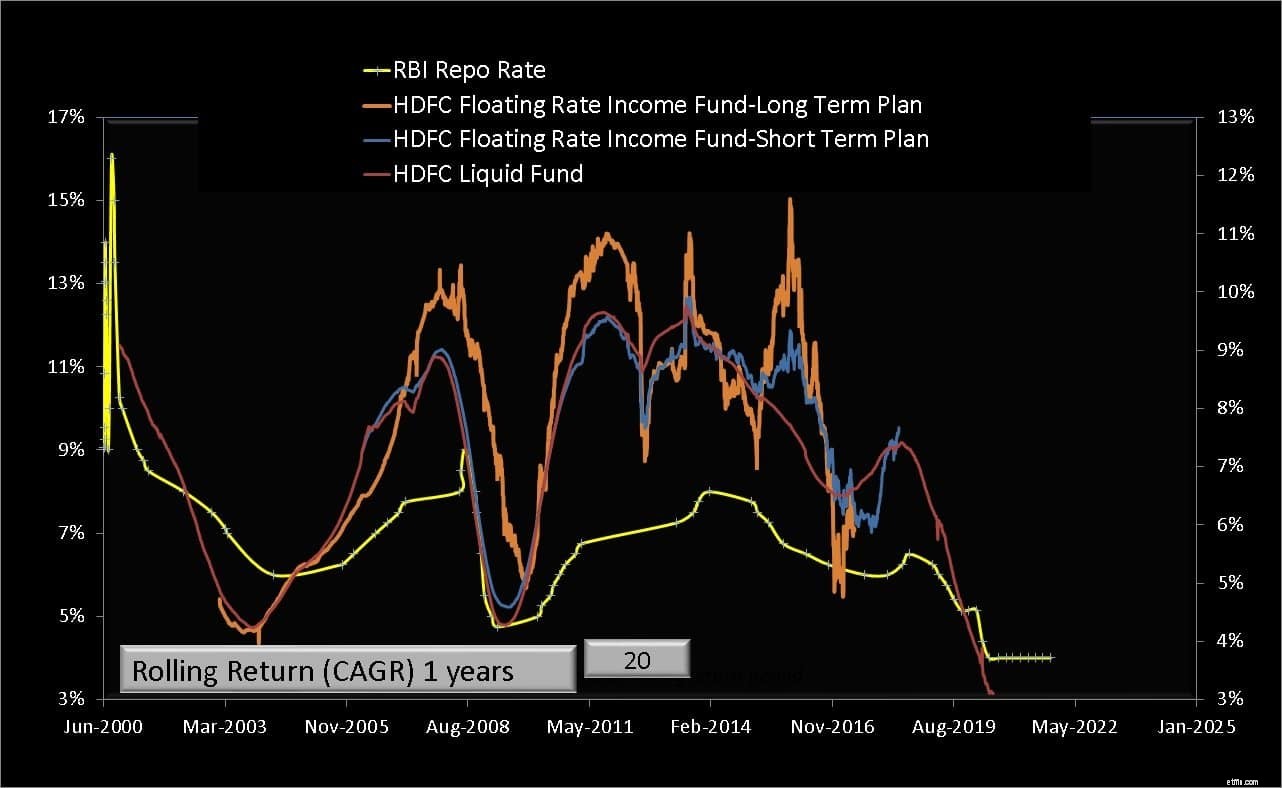

長期債を購入する変動金利ファンドは、見返りとして大幅に変動しやすくなります(両方向を削減します)。短期変動金利ファンドは、金利の変化に対して少し速く反応します。

次に、流動性のあるファンドをミックスに追加します。技術的にはマネーマーケットファンドを利用する方が適切ですが、そのようなスタイルの純粋なファンドの歴史はありません。超短期ファンドを使用することはできますが、流動性のあるマネーマーケットファンドとは異なり、信用リスクの問題が発生する可能性があります。

次に、英国債ファンドの1年間のローリングリターンと英国債インデックスを見てみましょう。

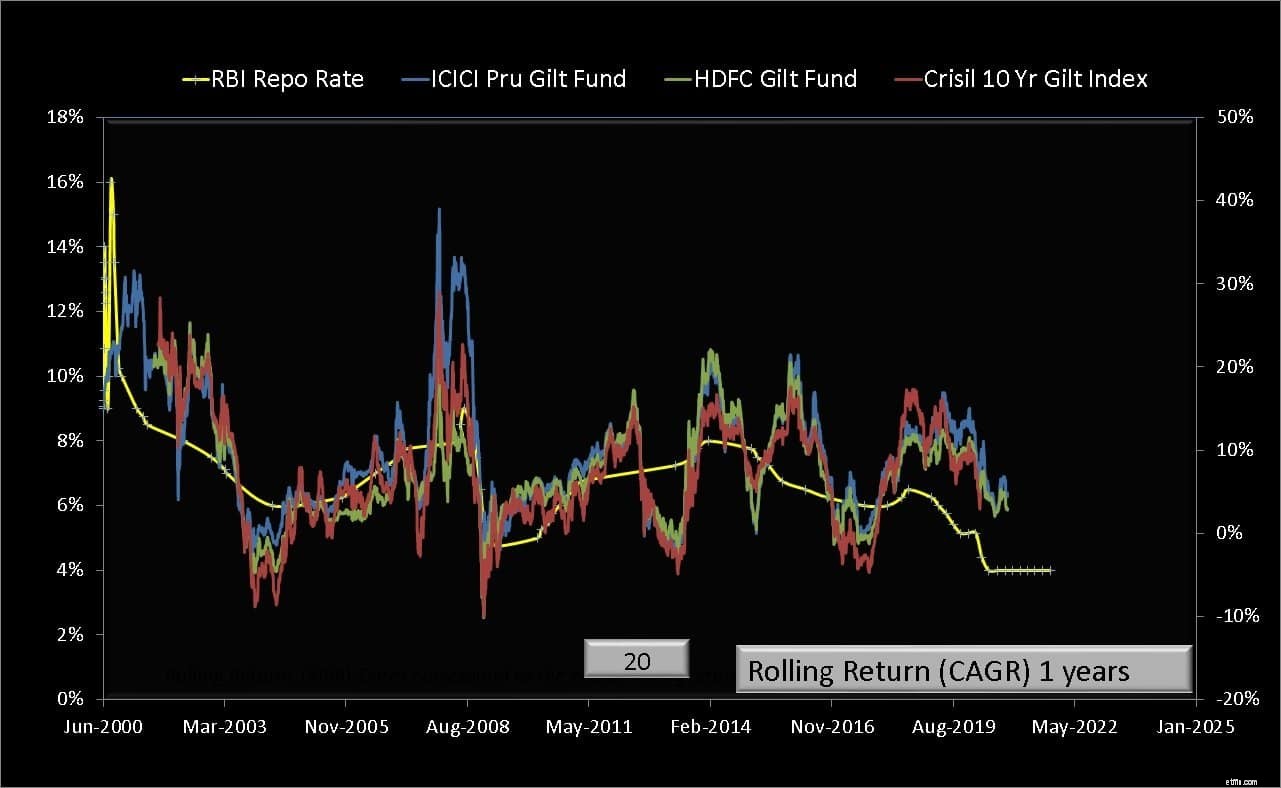

レートが上がると、Giltsファンドは急激に修正されますが、ほとんどの場合、ポートフォリオの平均満期が長いために遅れが生じます。

また、需給のミスマッチは価格変動を大きくする可能性があり、料金との1対1の相関関係はあり得ません。これは、変更されるレートがオーバーナイトレートであるためです。したがって、短期債務ファンドはすぐに届きます。

この変更は、債券の満期スペクトルの上限まで細流化する必要があり、変更がすでに値付けされている場合は、時間がかかるか、場合によっては発生しないことがあります。

投資家は、インドの債券市場での投機がここ数年で大幅に増加し、金利との相関が難しくなっていることを理解する必要があります。あなたが金箔を持っているならば、利上げを恐れる必要はありません。はい、損失は発生しますが、投資とリスク管理が目標に基づいている限り、それを処理できます。

最後に、マネーマーケットファンドについて考えてみましょう。このファンドは、過去には純粋なマネーマーケットファンドではなかった可能性があります。

マネーマーケットファンドも金利が上昇すると好意的に反応しますが、マネーマーケットでは急激ではあるが短期的な需給のミスマッチの影響を受けます。

これらの結果は何を示していますか?そして、変動金利のMFに投資すべきでしょうか? 金利の引き上げから利益を得たいのであれば、変動金利ファンドのような複雑な商品は必要ありません。

金利が上昇すると、その変化はオーバーナイト債から短期債およびデュレーションの長い債へとゆっくりと浸透します。変動金利ファンドだけでなく、流動性ファンド、マネーマーケットファンド、超短期ファンドもこのような変化に対応します。

したがって、それを単純に保ち、信用リスクを回避したい素人投資家は、単純な流動性ファンドまたはマネーマーケットファンドによる利上げの恩恵を受ける可能性があります。信用リスクを理解できる知識豊富な投資家は、超短期資金に手を出す可能性があります。ポートフォリオに変動金利のファンドは必要ありません。

また、金利が上昇した場合、慌てて金の資金を終了する必要はありません。この変化は、債券市場の長期的なセグメントに浸透する場合と浸透しない場合があります。また、ほとんどの金箔ファンドは動的債券ファンドでもあります。そのため、積極的なファンド管理の呼びかけはかもしれない 打撃を和らげます。

最も重要なことは、投資家が資産レベル(およびポートフォリオレベル)でリスクと報酬を見ることができる場合、流動性またはマネーマーケットファンドと金貨ファンドの単純な組み合わせがレートサイクルの上昇部分と下降部分の両方で機能することです。