NSEは、2019年6月28日から新しい戦略インデックス(別名ファクターベースのインデックス、別名スマートベータインデックス)、NIFTY100 Alpha30インデックスを開始しました。年のトレーリング価格。このレビューでは、低ボラティリティ、勢い、流動性などの他の指標と比較することにより、「ファクター」(以下で説明)がアルファであるかどうかを調査します。基本から始めましょう。

戦略インデックスまたはファクターベースのインデックスとは何ですか? Nifty、Sensex、Nifty Next 50などの通常のインデックスは、株式を選択し、フリーフロート時価総額のみでポートフォリオのウェイトを割り当てます(フリーフロートとは、自由に取引できる株式の数を指します)。ファクターベースのインデックスでは、バリュー投資、モメンタム投資などのアクティブな株式選択戦略を使用して、株式を選択し、ポートフォリオのウェイトを割り当てます。

たとえば、Nifty 100では、時価総額が最も高い株式は、インデックスおよびその降順で最大のエクスポージャーを持ちます。 Nifty 100 Low Volatility 30インデックスのようなインデックスを使用すると、昨年の1日のボラティリティが最も低い株式のウェイトが最も高くなります。

常連の読者は、私が低ボラティリティ投資のファンであり、それについて広範囲に書いていることを知っているかもしれません。例をご覧ください:インドへの勢いと低ボラティリティの株式投資に関する私の話をご覧ください。これが、低ボラティリティと勢いに基づいて毎月の株式スクリーナーを作成する理由です。また、このビデオで詳しく説明されているように、低ボラティリティを使用して株式を選択します。

アルファとは何ですか? これは、両方と比較した株式の超過リターンの測定値です。 株式が市場に対してどれほど変動的であるかを考慮した後のリスクフリーリターン(たとえばFDリターン)と市場(ここではNifty 100など)。アルファが高いほど、リスクに対するリターンが得られます。

投資家は「アルファ」という言葉を聞くたびに興奮します。彼らはそれが「市場」よりも高いリターンを意味すると想定しています。これは間違っています。ファンド/株式のアルファは市場を上回る超過リターンではないことを理解することが重要です! (このリンクでは、アルファの計算方法についても簡単な例で説明しています)

NSEには2つのアルファベースのインデックスがあります。 NIFTY Alpha 50 Nifty 300からアルファが最も高い株を取得し、アルファに従って重み付けします(他には何もありません)。ブロックの子供、 NIFTY100 Alpha 30 Index 2つの点で異なります。 (1)NSEの上位100銘柄に制限され(いわゆる「大型株」のみ)、(2)株式のウェイトは時価総額とアルファの組み合わせです。これが違いを生むかどうかを以下で確認します。

いくつかの要因ベースのインデックスがあります。それらのいくつかは次のとおりです:

戦略指標に関する過去の記事を確認してください

Nifty Smart Beta(戦略的)インデックスはNifty Next 50よりも優れていますか?

ボラティリティの低い株を選ぶ:シンプルだが効果的な戦略?

Nifty High Beta 50:スマートでないベータ戦略

最新のファクトシートによると、これらはNIFTY100 Alpha 30Indexのトップ10株です。数字は重量パーセントを表します。

以下に示すのは、ファクトシートからのスナップショットです。インデックスが巨大なドローダウン(史上最高値から下落)でどれほど不安定であるかに注目してください。彼らが言うように、アルファが必要な場合は、ベータに我慢する必要があります(リスクが高くなります)。

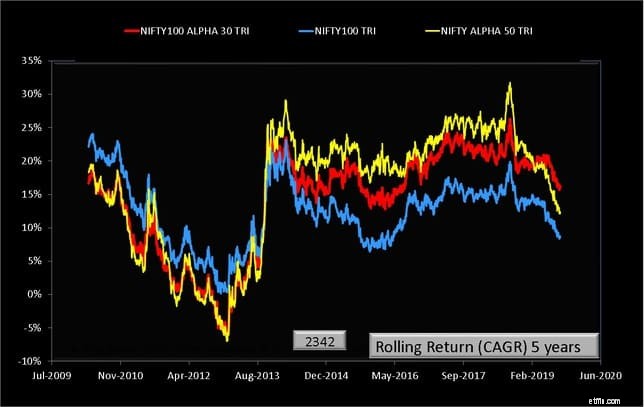

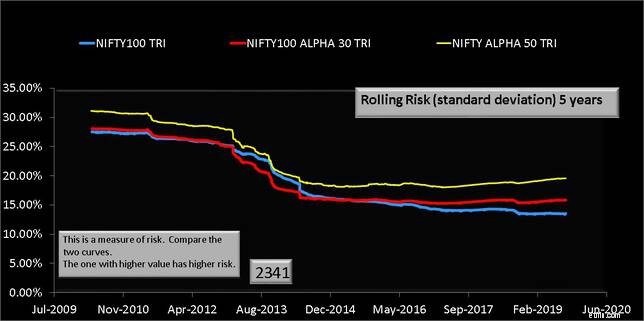

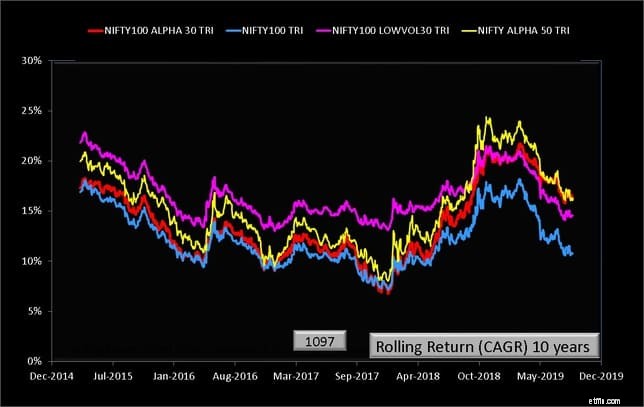

これらの指標の可能なすべての5年および10年のリターンを調査し、5年にわたるリスクも調べてみましょう。

Nifty 100 Alpha 30のリスク(標準偏差)はNifty 100と同等で、Niftyより少し低いことに注意してください。アルファ50。ただし、リターンの点では、常にニフティ100を上回るとは限りません。

Nifty 100 Alpha 30のリスク(標準偏差)はNifty 100と同等で、Niftyより少し低いことに注意してください。アルファ50。ただし、リターンの点では、常にニフティ100を上回るとは限りません。

Nifty Alpha 50は、10年間で両方のインデックスを上回っています。したがって、Nifty Alpha 50は、Nifty 100と比較して潜在的に高い報酬指数を持つ保証された高リスクです。Nifty100Alpha30指数は、潜在的な高報酬バリアントを持つ同等のリスクです。

Nifty Alpha 50は、10年間で両方のインデックスを上回っています。したがって、Nifty Alpha 50は、Nifty 100と比較して潜在的に高い報酬指数を持つ保証された高リスクです。Nifty100Alpha30指数は、潜在的な高報酬バリアントを持つ同等のリスクです。

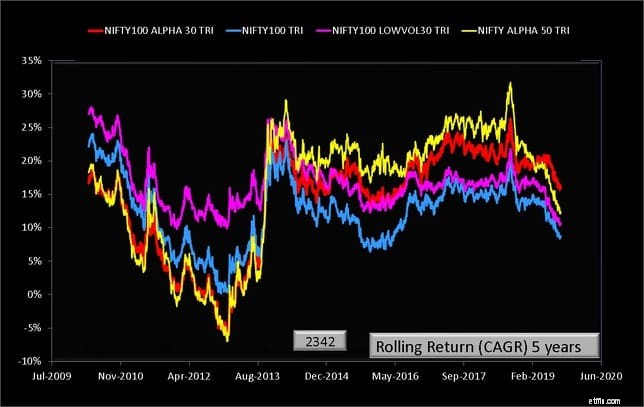

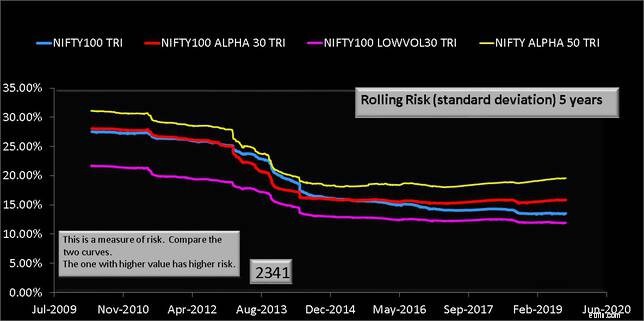

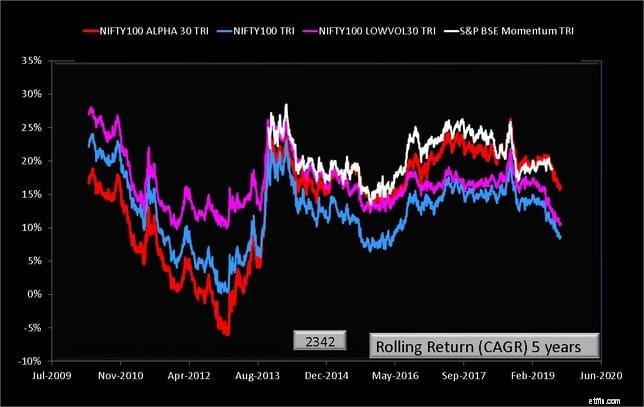

さて、私のお気に入りである低ボラティリティ30指数に取り掛かりましょう。ピンクの線のリターンの広がりがはるかに小さく、一貫性がどれほど高いかに注目してください!

言うまでもなく、低ボラティリティ株を購入すると、低ボラティリティが保証されます!!驚くべき一貫性は10年以上も見られます。

言うまでもなく、低ボラティリティ株を購入すると、低ボラティリティが保証されます!!驚くべき一貫性は10年以上も見られます。

最後に、「アルファ」と「勢い」を比較してみましょう。 10年もの間、勢いのある歴史は十分ではありません。

勢い(調査期間中)は、「アルファ」よりも少し多くの報酬があり、同じように不安定です。ただし、そのリターンが低ボラティリティ指数に低下する可能性があることを考慮すると、後者は、それが提供する保証されたより低いリスクで勝ちます。

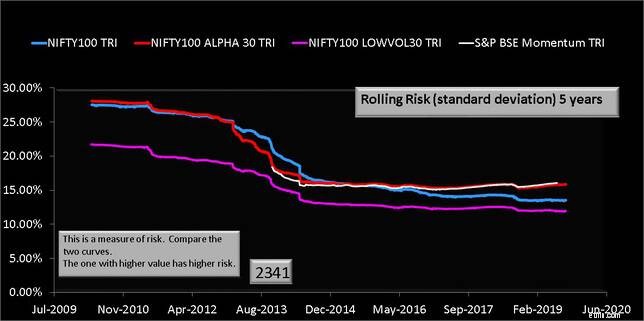

要約すると、アルファはニフティ100を上回っていますが、同じリスクレベルでは勢いが少し良くなっています。アルファは「価値」よりも優れています(ビデオバージョンでグラフを表示する必要があります)。ただし、低ボラティリティは、ニフティ100よりも低いリスクが保証されたアウトパフォーマンスで一貫しています。したがって、これが現在のインドのエクイティにおける最良のファクターベースの投資戦略であることは当然です。 NSEの新しいインデックスであるNIFTY100Alpha 30インデックスは、Nifty Alpha 50よりもリスクが少し低くなりますが、報酬は高くなりません。