HDFC MFは先週、新しいHDFC住宅機会基金を立ち上げました。オポチュニティファンドは、ファンドハウスのオポチュニティのみを表し、あなたのオポチュニティは表しません。このNFOに近づかないようにする必要がある理由は次のとおりです。

さて、SEBIが投資信託会社が個人投資家を際限なく混乱させているスキームの数と種類を合理化するためのガイドラインを発行したのは、それほど昔のことではありません。

いくつかの抜け穴(クローズドエンド型ファンドなどは範囲から除外されています )まだ存在していましたが、状況は良くなると思いました。私はとても間違っていました!

これらのガイドラインの精神を殺す最初の試みはすでに起こっています。悪用されている抜け穴は、ガイドラインが適用されないクローズドエンド型ファンドです。

あなたはそれを打ち負かすことができますか?

どのファンドハウスがそれを行っていますか?

推測するのは難しくありません。 HDFC、Aditya Birla、ICICIなどの一般的な名前をすべてガラガラと鳴らしてください。彼らはこの操作の専門家であり、もう一度それを証明します。

とにかく、ここで私は HDFC住宅機会基金–シリーズ1 からの基金について話している 。

そのため、投資家からどのように購読できるかを尋ねるメッセージを受け取るまで、新しいHDFC住宅機会基金をカバーすることについてあまり確信が持てませんでした。

HDFC MFの言うことを信じるなら、このテーマを推進するのは「すべての人のための住宅」の波と政府による推進力です。

ちなみに、彼らは「住宅」企業だけでなく、小売、銀行、セメント、電気などのすべての関連セクターや企業に投資する予定です。

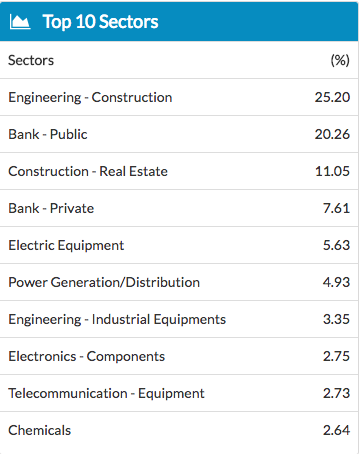

ファンド投資のセクター分割は次のようになります。

何だと思いますか?

これは、HDFCインフラストラクチャファンドの上位10セクターの実際の内訳です。これは、HDFC MFの別のテーマファンドですが、インフラテーマに焦点を当てています。記憶を再確認するためだけに–このインフラファンドは2008年2月に開始されました。

新しいHDFC住宅機会ファンドとの違いは、クローズドエンド型ファンドであるということです。ここで抜け穴が悪用されました。今すぐ購読すると、1140日間、つまり3年強のお金を忘れることができます。

ファンドのインデックスの選択はかなり不完全です。これはインドの住宅および関連企業のインデックスです。 ニフティシリーズのインデックスで知られるIISLによって作成および保守されています。 HDFCMFのサイトのこのリンクでそれについて読むことができます。 Nifty 500は、このような多様なポートフォリオに適した選択肢でした。

逆にして、別の観点から答えを探しましょう– HDFCMF。

HDFCMFの考え方はこんな感じだったと思います。

HDFC MFは純粋にビジネス上の理由からそれを見ており、個人投資家はすべての間違った理由でそれを求めています。

オポチュニティファンドは、ファンドハウスのオポチュニティのみを表し、あなたのオポチュニティは表しません。

あなたはあなたがあなたのお金を与えることができる既存の実績で利用可能な素晴らしい資金を持っています。良いビジネスはどんな投資家/ファンドによっても投資されます。そのために新しい資金は必要ありません。

HDFC住宅機会基金–NFOに近づかないでください。

あなたの考えは何ですか?投資しているかどうか?コメントスペースで私と共有してください。