2018年は、最初のQI定期レビューの年として2017年の課税年度を選択した多くのQIの責任者(RO)にとって忙しい年になる可能性があります。ただし、定期的なレビューだけで ROに快適さを提供するのに十分です コンプライアンス認証を取得するには?

5部構成のシリーズの第2回であるこの記事では、定期的なレビューで完全にカバーされていない RO認定の側面を含む、定期的なレビューの内容に関する洞察を共有します また、ROは認証期限に先立って対処する必要があります。

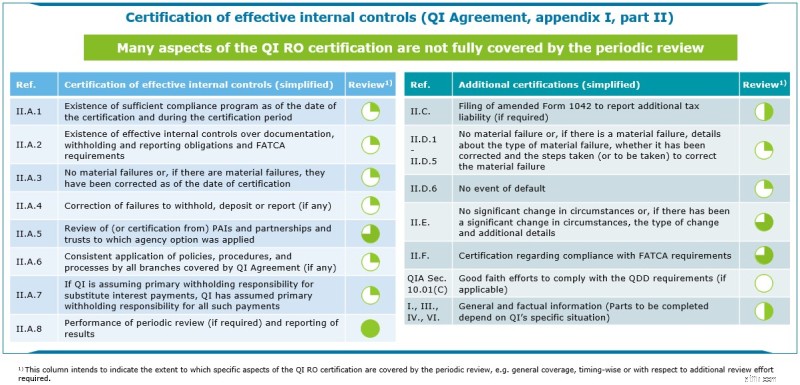

2017年のQI契約では、ROは、QIがQI契約のさまざまな側面に準拠していることを証明する定期的なコンプライアンス証明書を作成する必要があります。特に、ROはQIを証明する必要があります:

レビュー年として2017年を選択したQIの場合、 RO認証の期限は2018年12月31日です 。レビュー年として2015年または2016年を選択したQIの場合、認定期限は2018年7月1日です 。

定期的なレビューは、独立した内部または外部のレビュー担当者が実施するフィールドワークによるアカウントのサンプリングに基づく評価です。 。レビューの主な目的は、QIが、QI契約と米国外国口座税務コンプライアンス法(FATCA)の両方に基づく文書化、源泉徴収、および報告の義務を果たしているかどうかを判断することです。

QI認定には、定期的なレビューでは十分に対応できない可能性のある特定の重要な要素があります。

定期的なレビューの結果は、認証のROによって考慮される必要がありますが、上記の表で強調表示されているように、ROが考慮する必要のある追加のコンポーネントが多数あります。

ROは、影響を受けるすべてのポリシーと手順の包括的なレビューを実行することを検討する必要があります。 、「センスチェック」と潜在的な重大な障害と見なされる可能性のある履歴アイテムの検証を含む またはデフォルトのイベント。内部統制が定期的な認証に先立って果たすように設計された役割を果たしていることを確認します。 ROは、認証期限に先立って必要なレベルの快適さを達成するために外部サポートとサードパーティツールを検討することを希望する場合があります 。内部レビューアと外部レビューアの両方が独立している必要があるため、認定でROをサポートする能力が制限される可能性があります。