オルタナティブ資産への投資を可能にする自己管理型IRAまたはソロ401(k)プランをお探しの場合は、ロケットダラーを調査する必要があります。

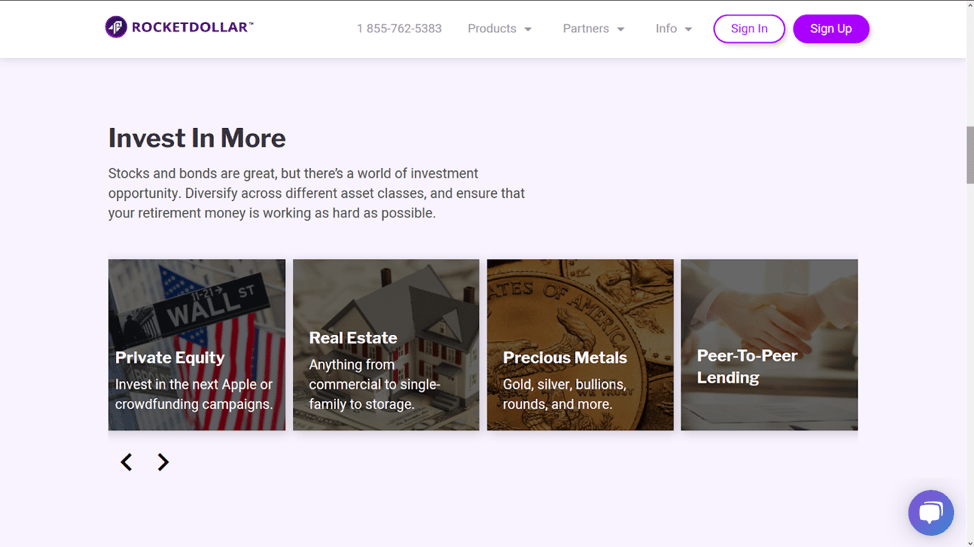

このプラットフォームは、非伝統的な資産を保有したい投資家のために特別に確立されました。 貴金属、暗号通貨、不動産、ピアツーピアローン投資など。

現在の雇用主が提供するプランに満足している場合でも、ロケットダラーアカウントを追加して、退職プランのポートフォリオミックスに代替投資を追加することをお勧めします。

![]() 2018年に設立され、テキサス州オースティンを拠点とするRocket Dollarは、人々が退職後の貯蓄をより細かく管理できるように設計された投資プラットフォームです。

2018年に設立され、テキサス州オースティンを拠点とするRocket Dollarは、人々が退職後の貯蓄をより細かく管理できるように設計された投資プラットフォームです。

このサービスを使用すると、アカウント所有者はIRSによって許可された任意の資産クラスに投資できます。

これには、次のような型破りな資産が含まれます:

これらはすべて、典型的な退職金制度、特に雇用主が後援する年金制度では見られないであろう資産です。また、これらのタイプの投資を特に除外する他のほとんどの投資プラットフォームよりも優れています。

Rocket Dollarは、自己管理型IRAおよびSolo 401(k)アカウントで利用できます。このプラットフォームは、退職金口座の「小切手帳管理」を提供します。小切手を書いたり、電信送金したり、デビットカードを使ったりして投資することができます。

Rocket Dollarは、Solo 401(k)または自己管理型IRAを開くプロセスをガイドすることから始めます。各口座には独自の銀行口座があり、IRSによって禁止されていない実質的にすべての資産に投資できます。

Rocket Dollar投資トラッカーを使用して、投資を追跡できます。アカウントへのすべての投資を継続的に簡単に追跡できます。

アカウントを小切手帳で管理するには、LLCの一部として設定します。 Rocket Dollarは、必要な定款、運用契約、および従業員識別番号(EIN)を提供するため、ビジネス銀行口座を開設できます。

LLCはIRAが所有しているため、投資することができます。

Solo 401(k)を使用すると、信託口座を開設できます。 繰り返しになりますが、ロケットダラーはあなたに計画文書とEIN文書を提供します。それはあなたが銀行で信託口座を開くことを可能にするでしょう。

Rothアカウントも開設する場合は、2つ目のアカウントが必要になります。プランに不動産を保有したい場合は、Solo 401(k)内にLLCを作成することもできます。

LLCまたは信託のいずれかを介して銀行口座を開設すると、その口座を通じて選択した投資を購入できます。銀行口座は、退職プランが所有するLLCまたは信託が所有しています。

もちろん、プランを使用して、株式、債券、投資信託、上場投資信託、オプションなど、より伝統的な資産クラスに投資することもできます。これは、ロケットダラーIRALLCまたはトラスト内に従来の証券口座を保持することで実行できます。

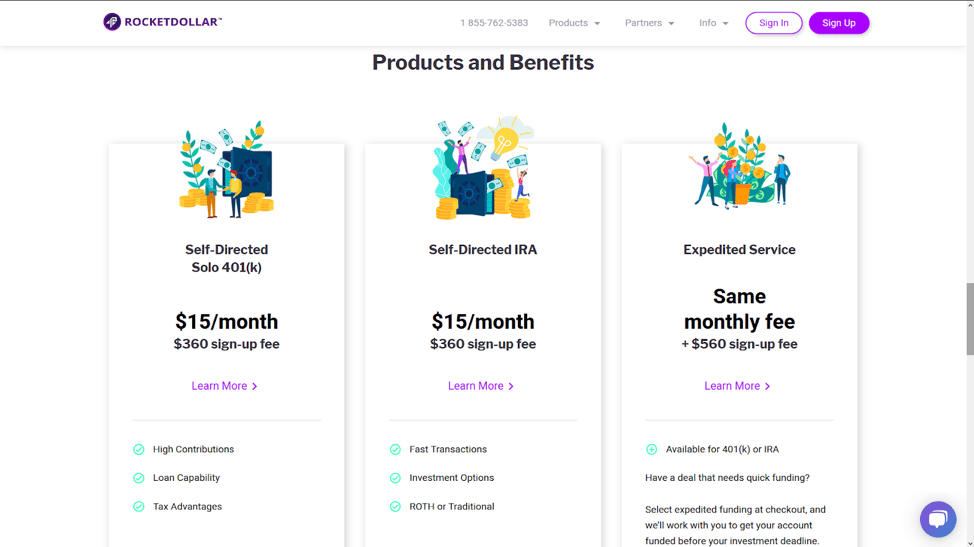

Rocket Dollarは、自己管理型IRAと自己管理型Solo 401(k)プランの2つの基本プランを提供しています。

自己管理型IRAは、従来型またはRothのいずれかです。ロケットダラーで開催される自己管理型IRAの利点は、投資の選択肢がほぼ無制限であることです。

従来の投資仲介口座やロボアドバイザーでは利用できない実質的にすべての投資を保有することができます。

これは、アカウント内に不動産投資信託ではなく実際の不動産を追加できることを意味します。前述のように、IRAが所有するLLCを設定し、そのLLCを通じて代替投資を行うことができます。

同じフォーマットを使用して、ハードマネーの貸付、ベンチャーキャピタル、新興企業や民間企業に投資することもできます。

Solo 401(k)プランは、LLCではなくプランが所有する信託を設定することを除いて、自己管理型IRAと同様に機能します。あなたのオルタナティブ投資は、信託を通じて保持されます。また、Solo 401(k)を設定するには、自営業である必要があります。

Solo 401(k)プランには、はるかに大きな貢献のIRAよりも大きな利点があります。たとえば、2019年には、年間最大19,000ドル、50歳以上の場合は25,000ドルを寄付できます。

ただし、従業員の部分に加えて、報酬の最大25%を雇用主に寄付することもできます。従業員と雇用主の寄付の合計は56,000ドル、50歳以上の場合は62,000ドルに達する可能性があります。

Solo 401(k)プランでは、大規模な退職プランをすばやく蓄積できるだけでなく、非常に大きな税額控除も提供されます。さらに、Solo 401(k)プランでは、プランに対してお金を借りることもできます。プランの価値の50%、最大$ 50,000を借りることができます。

Rocket Dollarは、月額定額の$ 15で動作します。それは大規模な投資家にとって有益です。たとえば、アカウントに$ 100,000がある場合、月額$ 15は年額$ 180になります。これは、年間ベースで0.18%であることがわかります。これは、ロボアドバイザーが請求する通常の0.25%から0.50%の料金よりも低くなります。

パーセンテージベースでは、小規模なアカウントでは料金が高くなります。たとえば、アカウントの残高が10,000ドルの場合、年間180ドルは1.8%の手数料になります。

Rocket Dollarは、1回限りのサインアップ料金として360ドルも請求します。これにより、Expedited Serviceの下で560ドルが調達され、資金を迅速に必要とする取引に参加できるようになります。

すべての投資はLLCまたは信託銀行口座を使用して直接購入されるため、ロケットダラー口座では取引手数料はかかりません。

すべての料金は、退職金口座にリンクされたデビットカードで支払うか、退職後の資産を保持したい場合はクレジットカードで支払うことができます。

(ソースURL: https://www.rocketdollar.com/)

ロケットダラーは高度に専門化された退職年金投資サービスであり、すべての投資家に適しているわけではありません。オルタナティブ投資を理解し、それらを退職後の貯蓄に含めるリスク許容度がある人に最適です。

また、株式、債券、ファンドなどのより伝統的な投資に集中し、実質的な退職金制度をすでに持っている人にとっても優れたオプションです。ロケットダラーアカウントは、全体的な退職プランの組み合わせに代替投資を追加するオプションを提供します。

料金体系はほとんどのロボアドバイザーよりも効果的に低くなるため、アカウントの残高が多い場合、特に10万ドルを超える場合に特に効果的です。

しかし、ロケットダラーで行われる投資は真の代替手段であるため、このタイプの投資に精通していない人にとっては、これは良い選択ではありません。従来の投資よりもリスクが高く、専門的な知識が必要です。もう1つの重要な要素は、ロケットダラーが投資を管理していないことです。あなたはすべての投資管理に完全に責任があります。

同様に、月額15ドルの料金体系は、小規模なアカウント、特に20,000ドルまたは30,000ドル未満のアカウントでは過剰になります。

しかし、より大きな口座、より大きなリスクへの欲求、そして投資の選択肢に関する少なくともある程度の知識を持っているなら、ロケットダラーはあなたにとって完璧な引退プラットフォームです。

詳細情報が必要な場合、またはサービスにサインアップしたい場合は、ロケットダラーのWebサイトにアクセスしてください。