数字は私たちの引退の決定を支配します、そして私たちは通常それらについて質問があります。フルタイムで働くのをやめるのは何歳ですか?どのくらいの期間の引退を計画する必要がありますか?今日の低金利は私たちの将来の収入にとって何を意味しますか?株式ポートフォリオからの合理的な配当利回りを期待できますか?社会保障、年金収入、年金の支払いを通じて、私たちの収入の何パーセントが生涯にわたって保証されるべきですか?

また、退職後の収入もドル額とパーセンテージの両方で見ています。退職時に以前の収入の100%を取り替えようとすべきでしょうか?それとも、固定予算を設定して、その金額を満たす方法を見つける必要がありますか?あなたはあなたの最後の住宅ローンの借り換えについて考えることによってあなたに魅力的なアプローチを決定することができます。住宅ローンの利率を1〜2パーセント削減したことを祝福しましたか、それとも毎月節約した追加の300ドルを使う方法を計画しましたか?

4%の経験則は別の割合であり、退職の決定の大部分に迫っています。これは、退職時に適度な貯蓄を持っている人は、毎年合計の4%を生活費として取り除いても、そのお金を30年間持続させることができるはずだという規則です。調査によると、すべてのファイナンシャルアドバイザーの4分の3が、クライアントにガイダンスを提供する際に4%のルールに依存しています。

問題は1つだけです。団塊の世代は昨年、1日約8,800人、つまり年間320万人の割合で引退しました。そして、1つのサイズは320万人に適合しません。実際、これらの退職者はすべて、特定のニーズに合わせて退職後の収入計画をカスタマイズするときに、自分に適した数を探すと考えるのが妥当です。さらに、その数は市況によって異なります。金融学者のウェイド・プファウは、4%の経験則がまだ適用されるかどうか尋ねられたとき、歴史的には機能していましたが、現在の低金利と高い株式市場の評価を同時に処理することはなかったと示唆しました。

>平均に基づく通常のルールでは、貯蓄がどれだけの収入を生み出すことができるかを計算するときに考慮する必要のある要素を置き換えることはできません。これらの要因は次のとおりです。

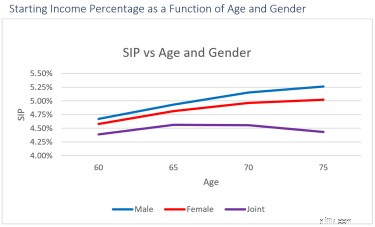

説明のために、下のグラフは、年齢、性別、結婚歴の3つの変数が、収入配分計画方法と一般的な貯蓄構成およびレガシー目標を使用した場合の実行可能な開始収入の割合に与える影響を示しています。

一般的な4%の経験則とは異なり、推奨されるSIPは、他の要因を考慮する前でも、最高5.26%から最低4.39%まで変化する可能性があることがわかります。私たちのポイントは、それが4%のルールよりも高いということではなく、個人に合わせてパーソナライズされているということです。さらに、よりカスタマイズされていますが、ドリルダウンして、収入配分数の背後にあるものを見つける必要があります。

SIPの背後にあるものは何ですか?

SIPを分析し、それを最大限に活用することで、退職後の生活に大きな違いをもたらすことができます。たとえば、あなたのためにカスタマイズされたプランが、100万ドルの貯蓄から年間わずか1%の収入をもたらす場合、それは退職の最初の年に費やすために10,000ドル多くなります。または、年間2%の増加で、25を超える337,000ドルが追加されます。年。

そして、その数が多いか少ないかに基づいてプランを選択するだけでは十分ではありません。必要なのは、情報に基づいた投資家としての情報を提供する計画です。

これらの質問の技術的な性質に躊躇しないでください。計画に関するレポートを入手するか、自分でレビューするか、アドバイザーと一緒にレビューすることが重要です。そのレビューはあなたにあなたの数に自信を与えることができます-またはそうではありません-。

あなたの番号を取得しますか? Go2Incomeガイドを使用すると、いくつかの質問に答えて、開始時の収入の割合を取得できます。あなたは自分でそれを行うことができ、あなたに固有のSIPが何であるかを即座に知ることができます。次に、予想される収入と節約を含む完全なレポートを注文できます。その後、必要に応じて、アドバイザーに接続できます。