あなたが相続人に任せることを計画している繁栄している家族経営を想像してみてください。

あるいは、子供たちに残したい土地がたくさんあるかもしれません。

ただし、不動産計画の過程で、受益者には1,000万ドルの税金が課せられることがわかります。 (1140万ドルの連邦遺産税の除外を考えると、それは不可能に聞こえるかもしれませんが、大家族経営の場合、特に州税の可能性を考慮すると、それは起こり得ます。)そして、あなたの不動産がこの納税義務を支払う唯一の方法は、追加の高度な計画がない場合は、家業や譲渡したい土地を売却する可能性があります。

相続人ができるだけ早く清算するためだけにオファーを受け取らなければならない投売りを強いられることは望ましくありません。しかし、あなたは何ができますか?

幸いなことに、数百万ドルの不動産を持つ人々が、取り返しのつかない生命保険信託(ILIT)戦略を使用して、これらの潜在的な流動性ニーズに対処する別の方法があります。

富裕層の個人や家族は、シームレスな不動産計画を作成するための最良の方法について疑問に思うことがよくあります。多くの選択肢がありますが、信託所有の生命保険(TOLI)は、流動性の低い資産(企業、土地、適格なプランなど)を持っている人に適していることがよくあります。これにより、信託は、富裕層の最大の問題の1つである、相続税のない受益者間の相続のバランスをとることができます。また、死んだときに慈善団体に寄付したい個人にも役立ちます。

ILIT戦略では、信託が所有する資産は、連邦遺産税の対象となることなく、付与者の希望に応じて受益者に渡されます。これが可能なのは、所有者が信託であり、これにより、被保険者の不動産から収益が削除されるためです。その後、受託者は1つまたは複数のポリシーを維持します。これにより、家族はさまざまな重要な税務計画や慈善寄付の機会を得ることができます。死亡時に、死亡給付金は、所得と相続税の両方の信託の指定された受益者に無税で支払われます。

TOLIプレミアムは通常、毎年の除外ギフトによって資金提供されますが、民間資金またはプレミアム資金を使用して資金を提供することもできます。

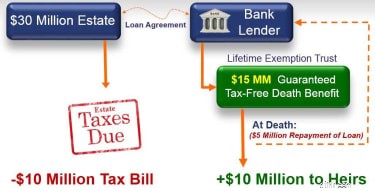

この戦略の実際を見るには、例を考えてみましょう。アンダーソン博士夫妻は3000万ドルの不動産を所有しており、通過時に1,000万ドルの税法案に近づいています。彼らはやや「現金不足」ですが、資産を清算することを望んでいません。プレミアムファイナンスは彼らにとって有益であることが証明されます。方法を説明しましょう。

基本的に、プレミアムファイナンスは、アンダーソン博士夫妻が資産を清算することなく、必要な補償範囲に対してプレミアムを支払うことを可能にする計画戦略です。アンダーソンズは、銀行から競争力のある金利でお金を借りて、約1,500万ドルの死亡保険金を生命保険に支払うという取り決めになります。ポリシーの現金価値は、通常、ローンの担保の大部分として使用されます。

視覚的に見ると、次のようになります。

年間保険料を支払うために貸し手自身ではなく貸し手の資本を活用することにより、彼らは高収益の投資で彼らの資本を保持することができます。ローンは、1)アンダーソン博士またはアンダーソン夫人であるかどうかにかかわらず、被保険者の死亡時に死亡給付金の一部が支払われる、2)現金価値の一部からの非課税の引き出し、または3)将来の資産売却。

この戦略は、効果的な税務計画を達成するのに役立つだけでなく、付与者が亡くなった後、不動産が費用と税金を支払うのを助けるために収益を使用することもできます。この流動性の機会は、信託が配偶者の不動産から資産を購入するか、いずれかの不動産にローンを組むことで現金を利用できるようにする条項を通じて利用できます。

ILITはまた、選択された受益者の相続を維持しながら、個人に慈善団体に寄付する機会を提供します。 ILITは、慈善団体への贈り物の価値に代わる死亡給付金を提供します。

さらに、ILITに贈与されると、最終的には不動産の全体的な価値が低下し、その結果、課税対象額で計算される金額が減少します。

生命保険への贈与を検討している場合は、贈与税の負担に注意することが重要です。 2019年の場合、年間15,000ドル(夫婦の場合は30,000ドル)を超える贈与は贈与税の除外に適用され、フォーム709を提出する必要があります。したがって、贈与税の責任なしで贈与できる最大保険料は次のようになります。 30,000ドル。多くの場合、これだけでは自分の財産を適切に計画するのに十分ではありません。

多くの人々は、毎年の贈り物の除外が彼らのニーズをカバーすることを可能にするものよりはるかに多くを必要とする大規模な政策を必要としています。これは、保険料の支払いを行うために他の投資を清算して税金を支払う必要なしに、実質的な生命保険の死亡給付金で不動産を最大化したい人にとって、保険料融資が貴重なツールになり得る場所です。プレミアムファイナンスはまた、年間贈与税の除外を使い果たして、全体的な生涯免税を減らすことを回避します。

さらに、年間保険料を支払うためにあなた自身ではなく貸し手の資本を活用することにより、あなたは投資を維持または行うために、またはあなたの貯蓄またはキャッシュフローの必要性を維持するために使用できるかなりの量の資本を保持します。ポリシーがローン金利と比較して良好に機能する場合、プレミアムファイナンスは、ローンに支払う利息よりも高いレベルの利息をポリシーから獲得できる可能性を提供します。本質的に、私たちは家、ビジネス、その他すべてに資金を提供しているのに、なぜ生命保険に資金を提供すべきではないのでしょうか。

しかし、プレミアムファイナンスにはいくつかのリスクがあります。たとえば、貸出金利が予想よりも高いレベルに上昇する可能性があり、銀行への担保の差し入れが必要になる場合があります。金融機関は通常、借り手に有価証券などの流動資産から担保を提供するよう要求し、それらの有価証券の価値が下がった場合、貸し手は追加の担保を要求する場合があります。長寿もリスクになる可能性があります。被保険者の個人の寿命が長いほど、累積ローンの元本と利息の額が多くなり、ILITの残りの純死亡給付が減少し、場合によってはなくなる可能性があります。

ILIT戦略は、負担の大きい(または悪夢のような)税法案から不動産を保護したい人にとっては価値のあるオプションですが、いくつかの複雑な法的および財政的決定が必要です。特に、プレミアムファイナンスのプランでは、継続的な監視が必要になる場合があります。ニュアンスをナビゲートしやすくするために、経験豊富で独立した金融専門家と不動産弁護士を利用することをお勧めします。

あなたとあなたの愛する人があなたの死について考えるのは難しいことですが、計画を立てることがあなたの遺産を確実に引き継ぐ唯一の方法です。建設に懸命に取り組んだ不動産を効率的かつ効果的に譲渡したい場合は、贈与、税金、慈善寄付を優先する必要があります。計画がない場合は、政府が計画を立てていることを保証できます。

KimFranke-Folstadがこの記事に寄稿しました。