仲介口座をお持ちの場合は、おそらくコストベース(投資に対して支払った元の価格)の概念に精通しているでしょう。しかし、あなたが亡くなると、投資のコストベースが変わります。代わりに、それはあなたの死亡日の投資の価値を想定します。これは基本的に「ステップアップ」と呼ばれ、元の所有者の生涯の税金を相続人に無料で提供します。*

たとえば、1株あたり20ドルで株を購入し、今では100ドルの価値があるとします。あなたがそれを売るならば、あなたは一株あたり80ドルの課税対象のキャピタルゲインを持つでしょう。ただし、死亡日に100ドルの価値がある場合、相続人は、売却時に100ドルを超える感謝に対してのみ課税されます。これは、IRA、Roth IRA、401(k)プランなどの税制優遇口座とは対照的に、課税対象口座への投資にのみ適用されます。

この税法は、退職後の個人的な支出に必要な額を超える富を持つ家族にとって大きなメリットとなる可能性があります。投資家(またはファイナンシャルアドバイザー)にとっての課題は、ステップアップを見越して特定の投資を行うかどうかを決定することです。 Rothまたは税金繰延勘定にも資産がある場合は、どの勘定を使い果たし、どの勘定を保持するかを決定するための戦略を立てる必要があります。

適格な**非課税のRothアカウントの分配で、または課税対象のアカウントで株式(または株式ファンド)投資を販売することによって、退職後の支出に資金を提供するかどうかを決定する場合を考えてみましょう。今のところ、2つのアカウントでの投資は類似していると想定します(これは大きな前提であると認識しています)。考慮すべき4つの主要な要因があります:

うまくいけば、リストされている最初の3つの要素は、追加の説明をあまり必要としません。課税対象の投資で大きな未実現の利益があり、高い税率があり、その投資を保持して長生きすることを期待しない場合あなたの相続人に大きな利益をもたらすことができます。ただし、配当係数はそれほど直感的ではありません。配当は毎年課税されるため、重要です。配当のない株式と比較して、配当を支払う株式(同じトータルリターン)は、より早く税金を負担し、その価値はよりゆっくりと成長します。この税の引きずりの影響は何年にもわたって増大するため、平均余命の長い人にとっては特に意味があります。興味深いことに、株式が配当を支払わない場合、年間の税金の引き下げがないため、平均余命は重要ではありません。

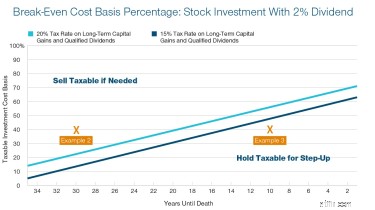

これは考慮すべきことがたくさんあり、これらの要因はあなたの状況では同じように一致しない可能性があります。幸い、損益分岐点のコストベースのパーセンテージグラフを使用して、この決定に役立てることができます。

次のチャートを参照して、3つの例を検討してください。まず、課税対象の投資コストベースのパーセンテージを計算します。これを行うには、コストベース(通常は投資アカウントで利用可能)を現在の値で割ります。次に、以下のチャートと照合してください。コストベースのパーセンテージがラインを上回っている場合は、Rothアカウントの資産を清算するよりも、課税対象の投資を売却する方が適切です。

出典:Tax Efficient Withdrawal Strategies、T。RowePrice前提条件:すべての投資収益は、経常利益ではなく、増価(長期)および適格配当からもたらされます。配当金は再投資されません。コストベースは、投資価値のパーセンテージです。相続人に対する課税対象資産の税引後価値は、Rothアカウントの継続的な税制上の優遇措置により、同等のRoth資産よりも5%少ないと想定されます。 DiLellio、James、およびDanOstrovの式に基づく計算。 「退職者のための税効果の高い撤退戦略の構築。」 (2018)。ペパーダイン大学、グラツィアディオワーキングペーパーシリーズ。ペーパー5。

例1: $ 9,000のコストベース(値の90%)で$ 10,000の価値のある株式投資があるとします。また、生涯で実現した利益に対して、キャピタルゲイン税(少なくとも15%)が課せられると想定します。上のグラフを見ると、90%は、15%と20%のキャピタルゲイン税率の両方で損益分岐点を上回っています。つまり、経費のためにお金が必要な場合は、その課税対象の投資を売却し、Rothアカウントを保持する必要があります。それはあなたの相続人にとってより長期的に(税引き後)うまくいくでしょう。

例2: ここで、同じ投資に4,000ドルのコストベース(40%)があり、2%の年間配当を支払うとします。 55歳で、さらに30年生きると思う場合、その40%のコストベースは、2番目のグラフの線より上にあります。したがって、Rothディストリビューションを使用する代わりに、投資を売却する必要があります。配当率が2%未満の場合の損益分岐点は、グラフ上で高くなり、「配当なし」グラフの直線に近くなることに注意してください。

例3: しかし、85歳で、平均余命が10年未満であると考えると、40%のコスト基準が2番目のグラフの線の右下に移動します。つまり、ステップアップのための投資を保持し、代わりにRothアカウントを使用して費用を賄うことは理にかなっています。

これを実践する際には、Rothアカウントへの投資で評価された資産を売却するかどうかを決定する際に、いくつかの追加の詳細を考慮してください。

あなたがあなたの愛する人を残すことができる資産を持っていることは持つべき良い問題です。適切な計画を立てることで、これらの資産の税効率を可能な限り高めることができます。

*例外が適用される場合があります。

**通常、Roth IRAディストリビューションは、所有者が59歳半以上でアカウントが5年以上開設されている場合に適格です。

***長期キャピタルゲイン/適格配当率:課税所得が39,375ドル(単一申告者)および78,750ドル(共同申告者)を超えない納税者には、0%の税率が適用されます。 15%の税率は、課税所得が434,550ドル(単一申告者)および488,850ドル(共同申告者)を超えない納税者に適用されます。課税所得がこれらのレベルを超える納税者には、20%の税率が適用されます。

****このシナリオは、相続した退職金口座を現行法よりも迅速に分配することを要求する法律を議会が可決した場合にも発生する可能性があります。