あなたはどのくらいのお金を稼ぎますか?それはかなり簡単な質問です。

さて、あなたは今いくらのお金を使いますか?それは少し難しいです。正確には何が支出としてカウントされますか?税金は含まれていますか?住宅ローンを返済する場合、主要部分は支出と見なされますか? 529アカウントからの子供の授業料の支払いはどうですか?

ご覧のとおり、通常、支出よりも収入の観点からお金を考える方が簡単です。そのため、収入の代替率(退職後のライフスタイルをサポートするために必要となる、税引き前の退職前の収入の割合)が便利な計画ツールになります。

トリッキーな税金計算を行う必要がないこの単純な指標は、退職後の財政をより明確な状況に置くのに役立つ可能性があります。このパーセンテージを有用にするための鍵は、特定の財政状況を念頭に置いて推定することです。

多くのシナリオを分析した結果、75%の交換率が、所得の交換率を検討するための良い出発点になる可能性があることがわかりました。つまり、引退直前に$ 100,000を稼いだ場合、引退生活を送るには年間約$ 75,000が必要になるという球場の予想を使用して計画を立てることができます。

なぜあなたはあなたの就業年の間よりも退職時に必要な収入が少ないのでしょうか?通常、それは次の理由によるものです:

75%の所得代替率の球場の数値は、退職時の支出を5%削減し、就業期間中の総世帯収入の8%を節約することに基づいています。人々が退職後の口座に貯蓄している平均とほぼ同じであるため、8%を選択しました。

75%の開始点が適切でない場合がある理由はいくつかあります。まず、初期の貯蓄と支出の仮定は適切でない場合があります。たとえば、退職時に推奨される15%近くを節約できる場合があります。幸い、私たちの分析では、これは非常に簡単に調整できることがわかりました。 8%を超える貯蓄の追加のパーセンテージポイントごと、または5%を超える支出の削減は、所得の代替率を約1パーセントポイント削減します。これらの調整は、ほぼ1対1の比率と考えてください。

したがって、私たちが想定した8%ではなく12%の収入を節約する場合は、交換率75%を取り、4パーセントポイントを差し引くと、個人的に調整された見積もりは約71%になります。

次に、退職のために保存した方法も交換率に影響します。 75%の開始点は、従来の401(k)やIRAのように、すべての節約が税引前であることを前提としています。資産を引き出すときにそれらの資産に完全に課税されるため、これは控えめな仮定です。一方、Rothアカウントでの貯蓄は税引き後であり、非課税の収入を生み出す可能性があります。つまり、Rothアカウントで退職後の貯蓄の大部分を占める場合は、収入の代替率を低くする必要があります。

第三に、あなたの結婚状況と世帯収入は、社会保障給付とあなたの税務状況に影響を与える2つの要因です。これらの2つの要因は、順番に、あなたの所得代替率に影響を与えます。 75%の開始点は、退職前に約10万ドルから15万ドルの収入がある世帯を反映しています。

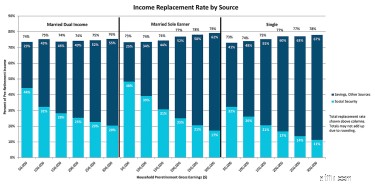

まとめると、下のグラフで適切な開始点を確認してから、上記のパラメータに基づいて調整を行うことができます。

"target =" _ blank ">グラフをフルサイズで表示するには、ここをクリックしてください

出典:T。RowePrice、退職後の所得代替。重要な前提条件:家計の収入と支出は、引退するまでインフレと歩調を合わせ、その後、支出は5%削減されます。配偶者は同年齢であり、「二重収入」とは、一方の配偶者がもう一方の配偶者の収入の75%を生み出すことを意味します。連邦税は2019年1月1日現在の税率に基づいています。世帯は標準の控除額を使用し、共同で申告します(結婚している場合)。世帯は総収入の8%を節約し、すべて税引前です。社会保障給付は、SSA.gov Quick Calculator(完全な定年で請求)に基づいており、想定される収益履歴パターンが含まれています。

グラフは、交換率を収入源に分類していることに気付くでしょう。社会保障以外の収入源から必要となる収入を理解することは、退職する前に目指すべき貯蓄レベルを見積もるのに役立ちます。より高い所得水準では、正味の効果は、社会保障給付が総所得代替率のはるかに少ない割合を占めることです。つまり、退職金を賄うためにより多くの貯蓄または他の収入源が必要になるでしょう。

あなたが独身で、税抜きで1年に$ 100,000を稼いでいるとします。簡単にするために、私たちの仮定があなたにとってほとんど合理的であるように思われるとしましょう。上のグラフに基づいて、その収入の約74%、つまり74,000ドルを置き換えることを計画する必要があります。次に、年間26,000ドルの社会保障給付を期待していると仮定します。その場合、他のソースからの総収入は約48,000ドル必要になります。

退職のためにどれだけ貯蓄する必要があるかを知るために、そこから逆方向に作業することができます。資産の初期引き出し率が4%であることに満足している場合は、120万ドルの巣の卵を目指す必要があります。 (その数字に到達するために、48,000ドルを取り、0.04で割ったものです。)これは今日のドルであるため、特に引退から遠く離れている場合は、インフレのためにそれを引き上げる必要があります。

別の見方をすれば、この例では、退職直前の収入の約12倍に相当する金額を節約することを目指すことです。10万ドル×12は120万ドルに相当します。ほとんどの人は、最終給与の8倍から14倍の目標を検討することをお勧めします。

すべての人に役立つ「正しい」数字はなく、状況は時間とともに変化する可能性があります。あなたが引退に近づくにつれて、あなたがあなたの支出ニーズをより注意深く評価することが重要になるでしょう。しかし、退職後数年の人にとっては、推定支出に基づく所得代替率が役立つガイドになる可能性があります。