税負担と必要な最小配分(RMD)の影響を減らすために一般的に推奨される戦略は、Roth変換です。低所得の年に税引前のIRAのお金をロスIRAに変換することを検討する必要がある理由に関する情報を見つけるのに問題はありません。簡単に言えば、Roth IRAを使用すると、59½歳以上の人は非課税でお金を引き出すことができ、RMDの対象にはなりません。しかし、見つけるのが難しいかもしれないのは、ロスコンバージョンの潜在的なメリットを完全に最大化する方法のデモンストレーションです。

ただし、個人の経済状況はそれぞれ異なるため、ロスの変換はすべての人にとって意味があるわけではないことに注意してください。ロスに換算した金額に対して所得税を支払う必要があるため、低税の年に支払うのが理想的です。退職後も安定した年収で生活している退職者の中には、低税の年がない場合があります。したがって、一連のロス変換は、課税所得を増やすだけであり、潜在的にそれらをより高い税率に押し上げるでしょう。

例としては、社会保障以外の収入がない従来のIRA所有者があります。社会保障がすべての退職費用を賄うのに十分である可能性は低いので、毎年IRAからの定期的な引き出しでそれを補う必要があると考えるのは安全です。したがって、ロスの転換はあなたの年収を増加させ、その後、あなたの税負担を増加させるだけです。

それでも、数年にわたるロスの改宗をしたほうがよい退職者はたくさんいます。

このような複雑な主題を理解するための最良の方法は、ストーリーを通してです。したがって、私は架空のカップルと、しかし実際の金額でこの戦略を探求したいと思います。みなさん、ジョンとジェーンに会いましょう。

ジョンとジェーンは引退した夫婦で、共同で税金を申告します。彼らは両方とも今年11月に62歳になり、来年の1月に社会保障の支払いを申請する予定です。一緒に、彼らは社会保障から年間35,000ドルを受け取ります。今年の終わりには、従来のIRAで750,000ドル、信託で250,000ドルになります。

ジョンとジェーンはファイナンシャルアドバイザーと協力して、退職後の資産のサイズを90歳に近づくのとほぼ同じに保つという目標を設定しました。彼らは快適な退職生活を送りたいだけでなく、子供や孫にもいくらかのお金を残したいと考えています。彼らは、2.25%の生活費の調整を考えると、彼らの黄金期を通して貯蓄と社会保障からの純収入が70,000ドルになると判断しています。また、アカウントの税引前利益は5.9%であると想定されています。それでは、さまざまな戦略が目標の実現にどのように役立つかを見てみましょう。

彼らが話し合う最初の戦略は、IRAと信託金の両方から比例して引き出しを行うことです。 1月から、彼らはIRAから28,000ドル、信託から12,000ドルを受け取ります。これは、約4%の引き出し率です。社会保障を追加し、キャッシュフローから税金を差し引くと、年間目標純収入は70,000ドルになります。引退中、彼らは徐々に信頼とIRAの撤退の両方を増やし、IRAを信頼の約3倍のサイズに保ちます。

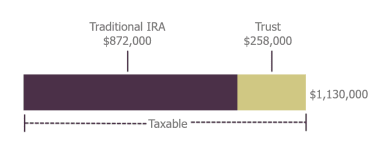

ただし、70½歳になると、IRAからRMDの取得を開始する必要があります。 RMDは年をとるにつれて増加するため、85歳までに、RMDは十分に大きくなり、信頼の分配を徐々に減らすことができます。彼らは稼いだ額よりも少ない額を引き出しているため、90歳までに、IRAに872,000ドル、信託に258,000ドル、合計で1,130,000ドルを期待できます。信託は引き続き課税所得を生み出し、IRAには未実現の税金が組み込まれます。

彼らが検討する2番目の戦略には、いくつかの異なるステップが含まれます。彼らが62歳で引退してから70歳まで、彼らは完全に信託口座から離れて生活し、タックスシェルターのIRAでより多くのお金を保持します。彼らの最初の年に、彼らは費用を支払うために37,200ドルを引き出します。これには、ロスの転換から生じる1,000ドル未満の税金が含まれます。彼らは、IRAからRothに8年間、年間15,000ドルを変換します。これにより、課税対象の社会保障は0ドルまたはその近くに保たれます。標準的な控除では、60代の所得税はほとんどありません。

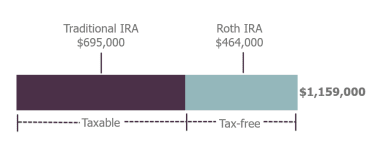

70歳になると、IRAに約1,030,000ドル、ロスに148,000ドルがあり、信託には何も残っていないはずです。 RMDが開始されると、社会保障からの収入を含めて、年間70,000ドルを差し引くために、必要な金額に加えて少し余分にかかる必要があります。しかし、60代から90歳までの間にIRAが急速に成長するのを防いだため、RMDは、生活水準を維持するために取り出す必要のあるものよりも小さいままです。 IRAは、分配が増え続けるにつれて縮小し始めますが、Rothアカウントがそのままになっているため、拡大します。 90歳までに、彼らは1,159,000ドルの節約になり、その40%はロスにあります—免税であり、生涯にRMDはありません。

この戦略の下で、彼らは引退のために追加の$ 29,000で終わります。しかし、本当の勝利は、Rothアカウントでの合計貯蓄の464,000ドルが無料で明確であることです。

ジョンとジェーンが生涯でIRA全体をロスに変換することを選択した場合、8年間で年間変換を2倍の30,000ドルにする必要があります。その後、継続的な配布により、90歳までにIRAがなくなり、ロスに$ 1,014,000が残ります。これは明らかに前のシナリオのいずれよりも小さいポートフォリオですが、お金は完全に免税です。これは、当時の所得税の構造や相続人にとって何が最善かによっては、彼らに利益をもたらす可能性があります。

あなた自身の戦略を考えるとき、空中に保つべき多くのボールがあることに注意してください。所有する各アカウント(適格と非適格)を管理するルールと、資産の課税可能性を理解する必要があります。また、あなたの収入があなたの課税対象の社会保障給付の額にどのように影響するかについても注意してください。ロスコンバージョンは、引退中ずっとあなたのお金のより多くの仕事を続けるのを助けることができます。ただし、これは複雑な計算であり、ファイナンシャルアドバイザーの指導を受けて実行するのが最適です。