これが3つの良いニュース/悪いニュースの退職プランの統計です:

雇用主が後援する401(k)プランは、1978年の歳入法に端を発しています。最初の計画は1981年に運用を開始し、1982年までに大企業のほぼ半数で採用されました。したがって、この35歳の従業員給付は、現在65歳であり、退職のために貯蓄し、途中で税金を節約するためにそれを使用できた可能性のある何百万人もの労働者が利用できます…しかし、実際には半分しかありません団塊の世代の多くは、401(k)またはその他の退職金制度で100,000ドル以上を持っています。

良いニュースは、若い労働者はまだ引退した巣の卵を蓄積するために彼らの労働寿命を持っているということです。そして、彼らには、長年にわたってはるかに洗練されてきた401(k)プランに参加できるという利点があります。

洗練度が増すということは、参加者がすべてのプランの選択を理解するのが少し複雑になることを意味します。そのため、必然的に、いくつかの間違いを犯す可能性があります。退職プランの参加者が犯す7つのよくある間違いと、代わりに何をすべきかを次に示します。長期的な収益に影響を与える間違いを回避することは、最終的な財政的安全の引退と、社会保障のような縮小する公的プログラムに頼らざるを得ないものとの違いを意味する可能性があります。

稼働期間全体で100万ドルを節約できれば、年間投資収益率が6%であると仮定すると、30年間で月額5,000ドルを引き出すことができる可能性があります。これはあなたの目標かもしれないし、そうでないかもしれませんが、ほとんどの退職者は、仕事を辞めることを決定するまでに、これよりもかなり少ない節約になっていることを忘れないでください。

参加者が最初に犯す間違い計画は、十分な貯蓄がないことです。月単位で100万ドルを貯めるには、30年間、毎月1,000ドルのようなものを延期し、6%の年間収益を得る必要があります。

2番目の間違いはすぐには始まらない。市場では、時間と複利の力はあなたの友達です。あなたがあなたの貯蓄を蓄積しなければならないより多くの時間、より多くの時間はあなたに有利に働く必要があるでしょう。大学を卒業してすぐに貯蓄を開始すると、たとえほんの少しでも、有利なスタートを切ることができ、将来の貯蓄の仕事が簡単になります。 30歳ではなく25歳のときに節約を開始することで得られる追加の5年間の利点は、40万ドルの節約、または先ほど説明した1,000,000ドルの目標を達成するために節約する必要のある月額300ドルの削減を意味します。上記。

月額1,000ドルの節約は大変な注文ですが、雇用主があなたの寄付の一部と一致すれば、少し簡単になります。

参加者が犯す3番目の間違いは、雇用主の試合を「最大限に活用する」ことで十分だと考えていることです。多くの従業員は、雇用主が退職プランに繰り延べる収入の最初の3%に一致する場合、貢献を3%に制限することになると考えています。これは、貢献が100%一致することを意味します。年間75,000ドルを稼ぎ、3%、つまり2,250ドル節約し、雇用主がそれに匹敵する場合、年間の総拠出額はわずか4,500ドルであり、その100万ドルの半分にはなりません。

同じ年間75,000ドルを稼ぎ、13%を退職プランに繰り延べると、9,750ドル、つまり月額812.50ドルになります。雇用主があなたの寄付の最初の3%に一致する場合、それは追加の$ 2,250、合計$ 12,000になります。この例の雇用主の一致は、あなたの貢献に対して23%の利益を得るようなものです。

セーバーが犯す4番目の間違いは、最初に自分で支払うことではありません。あなたの収入の13%を節約することは重いリフトのように見えるかもしれません。余分な月収で買えるものは常にあります。だから多分あなたはそれに取り組むことができます。ほとんどの401(k)プランには、最大の拠出を行うまで、毎年拠出率の増加をプログラムできる機能があります。この機能を使用すると、年間の昇給やボーナスを節約できます。計画を見直して、この機能が含まれているかどうかを確認してください。

単一の納税者の場合、9,750ドルの寄付により、連邦所得税が少なくとも2,437ドル節約されます。

5番目によくある間違いは、税金の節約を無視することです。この場合、月額200ドル強です。源泉徴収税が少し少なくなるため、給与はプランへの貢献全体ほど下がることはありません。

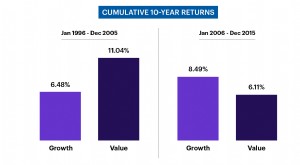

この例では、6%の年間収益を想定しています。これはかなり保守的ですが、過去35年間の多数の期間を公正に反映しています。退職金制度の収益には、ファンドの選択と資産配分の2つの要素が影響します。

6番目の間違いは、計画の利用可能なツールを使用して割り当て計画を作成するのに時間をかけないことです。幅広い資産クラスを表すさまざまなファンドに寄付を分散させることは、リスクを最小限に抑え、リターンを最適化するための実証済みの戦略ですが、プラン参加者の驚くべき割合は、ファンドを変更するために時間をかけていません。プランが提供するデフォルトのファンドからの選択。 National Bureau of Economic Researchの調査によると、401(k)に2年以上在籍しているプラン参加者の半数が、プランのデフォルトのファンド選択のみを保持していることがわかりました。このデフォルトのファンドは、多くの場合、目標日ファンドです。これらのファンドは「害を及ぼさない」ように設計されていますが、多くの場合、市場を下回るリターンを生み出し、プランラインナップの他のファンドと比較して比較的高い手数料を請求します。

デフォルトのプランの選択を超えて、大型、中型のキャップを使用することにより、主要な資産クラスのそれぞれに少なくともファンドを含む割り当てられたポートフォリオを編成したら(おそらく受託者アドバイザーの支援を受けて) 、あなたの計画における小型、国際的および債券ファンドの選択、あなたは定期的にあなたの保有物を見直しそしてリバランスすることを約束しました。

参加者が犯す7番目の間違いは、ほとんどのプランが現在標準機能として備えているリバランスツールを使用していないことです。リバランスにより、退職プランポートフォリオのリスクプロファイルが長期にわたって一貫した状態に保たれます。

アメリカ人のほぼ3分の1は、雇用主を通じて利用できる洗練された長期貯蓄ツールを持っています。最新の401(k)プランには、退職のための貯蓄を簡単かつ効果的にするためのツールが搭載されています。それでも、多くの従業員は保存せず、保存する従業員の多くはそれについて賢くありません。あなたはこれらの一人ですか?今日は、退職プランのオプションを確認する良い機会です。