私の毎月のExtraordinaryLivesシリーズは、私が本当に楽しんでいるものです。最初は、28歳で2,000,000ドルを超える純資産で引退したJP Livingstonでした。今日のインタビューは、2017年末に38歳で引退したTanjaHesterへのインタビューです。

私の毎月のExtraordinaryLivesシリーズは、私が本当に楽しんでいるものです。最初は、28歳で2,000,000ドルを超える純資産で引退したJP Livingstonでした。今日のインタビューは、2017年末に38歳で引退したTanjaHesterへのインタビューです。

あなたはおそらく素晴らしいブログOurNextLifeから彼女を知っているでしょう。私たちのネクストライフは私のお気に入りのブログの1つなので、タンジャがこのインタビューに「はい」と言ってくれてうれしいです!

このインタビューでは、次のことを学びます。

もっと!このインタビューには貴重な情報が満載です!

読者の皆さんに、私が彼女に尋ねるべき質問を聞いたので、以下は、タンジャの話と彼女がどのように多くを成し遂げたかについてのあなたの質問(そして私の一部)です。 Facebookで私をフォローしていることを確認してください。そうすれば、次の面接のために独自の質問を送信できます。

関連コンテンツ:

具体的には、次の3つの大きなことに焦点を当てました。

1。私たちが買うことができるよりも少ない家を買う。銀行は私たちがタホの家に支払った金額の3倍を喜んで貸してくれたでしょうが、私たちは自分たちの銃に固執し、自分たちの予算を設定しました。 2011年には市場のほぼ底で購入できたので幸運でしたが、かなり良い価格でもっと家を購入できたとしても、予算を控えめに保ち、住宅ローンを返済することができました。 5年強で、昨年の仕事をさらに節約できるだけでなく、住宅ローンを使わずに早期退職することができます。つまり、基本的な生活費は最小限に抑えられます。

2。最初に自分で支払い、それを自動化します。私たちは給料を設定して、大きな塊がそのお金を見ることなく直接貯蓄に入るようにし、別の大きな部分が給料ごとに自動的に投資に入るように設定しました。当座預金口座には総収入のごく一部しか保管されていなかったので、それだけで済んだように感じました。しかし、もっと重要なことは、貯蓄は私たちがしなければならない選択ではなかったということです。それは、私たちが常に持っているとは限らない意志力に依存していたでしょう。それは私たちが何もしなくても起こっただけです。自然な貯蓄者ではない人(私たちのように!)には、それから決定を下して貯蓄を自動化することを十分に勧めることはできません。

3。私たちのライフスタイルを膨らませていません。私たちのキャリアの最後の10年間、私たちはすべてのボーナスとすべてのレイズをバンクしました。そのため、毎年の初めに、少なくとも給与が増えた分だけ自動投資を増やしていました。つまり、昇給したとは感じず、それ以上の支出もしませんでした。私たちがバンクしたすべてのレイズの複利効果を追加すると、かなりの数になります!しかし、私たちにとっては、そのように徐々にそれを行い、費やす必要のある金額を安定させただけなので、本当に高い割合で節約することは犠牲のようには感じられませんでした。

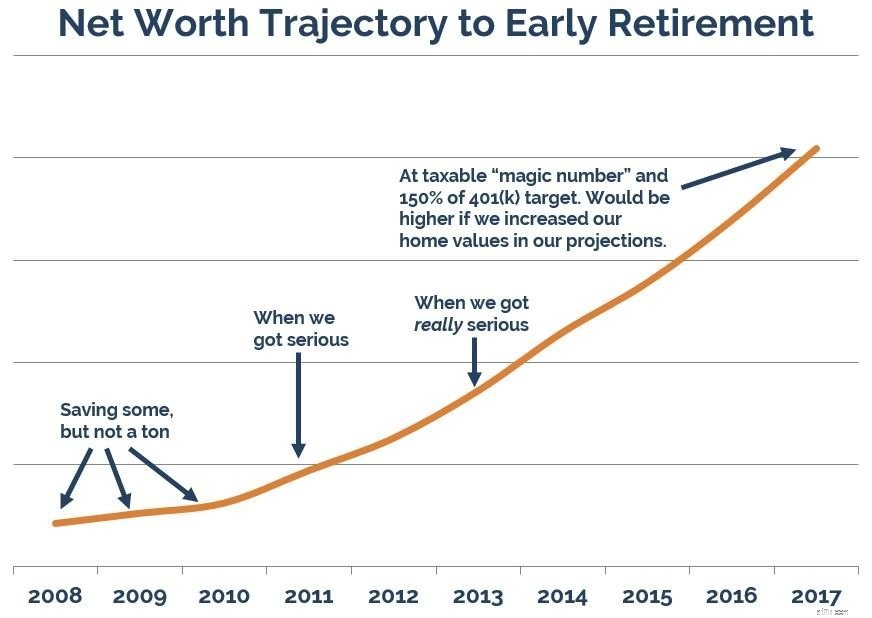

私たちは一連の経済的目標のために何年も貯蓄してきましたが、消費者の借金を返済し、ロサンゼルスで1位を購入し、タホで永遠の家を購入し、伝統的な引退のために少し貯蓄しました。私たちは約6年前に集中的に早期退職のために貯蓄を始めました。そして、4年前に非常に集中しました。

その間にどれだけ節約できたかはまだ信じられませんが、「理由」を明確にし、すべての決定をそれに沿って調整すると、何が可能になるかは驚くべきことです。 (繰り返しになりますが、収入が多いほど助かります。稼ぐ以上に貯蓄することはできないので、稼げるほど早く貯蓄できます。)

マークと私は、「永遠に」働きたくないといつも思っていましたが、それが何を意味するのかわかりませんでした。私たちは非常に要求が厳しく、ストレスの多いキャリアを持っていました。私たちは仕事をとても愛し、クライアントや同僚を愛していましたが、それは間違いなく私たちの心身の健康に大きな打撃を与えました。そして、それが私たちがその種の仕事を永遠にやる気がないことを私たちが知った方法です。

さまざまな低賃金のキャリアへの移行について話しましたが、あと数年は一生懸命働き、その後は二度と働く必要がないことに気づいたら、それを維持するのは簡単な選択でした。行く。

関連:経済的自立とは何ですか、早期に引退しますか? FIREに関するFAQへの回答

つまり、私はご飯と豆が大好きです。 😉しかし、私たちは月に数回しかご飯と豆を食べません。私たちは間違いなくとても快適に暮らしていると思います!私たちは世界のクレイジーで美しい地域に一軒家を所有し、新鮮で健康的な、ほとんどが有機食品にお金を費やし、週に数回スキーをし、年に数回の海外旅行をしています。

もちろん、私たちが費やしていないことはたくさんあります。そして、多くの人に衝撃を与える、ひどく質素な習慣が1つあります。冬は、家を55度Fの寒さで保ちます。私たちの生活はとても贅沢だと思います。しかし、私たちは、私たちの生活に真の価値をもたらさない無慈悲な支出を無慈悲に排除し、私たちがやりたいことだけに支出を集中させることによって、それを合理的に保ちます。

私たちは両方とも長い間政治的および社会的原因のコンサルタントとして働いていました。私は16年間、マークは20年近く働いていました。私たちは賢くて才能のある人々と有意義な仕事をするのが好きでしたが、そのペースを維持するのは本当に困難でした。私たちは1トンの旅をし、常に到達可能でなければならず、そのストレスは私たちが常に持ち歩いていたものでした。しかし、そのような高圧の仕事の利点は、彼らがしばしばよく支払うということです。そうです、絶対に–これらのキャリアを100%持つことで、私たちは早期に引退することができました!

より確実に稼ぐことは物事をスピードアップするのに役立ちますが、経済的自立の基本原則については何もありません-あなたが稼ぐよりも少ない支出で差額を節約する-それは特に高い収入または技術または他の特定の要因。 (私たちは両方とも大学の公立学校に通い、興味があれば英語とコミュニケーションを専攻しました。)毎月少しでもお金を節約する余裕があれば、これを行うことができます。より長いタイムライン。早期退職のための貯蓄を優先すると、多くの金融専門家が信じているように、貯蓄に40年もかからないことに驚かれることでしょう。

そして、方程式の節約の側面について考えるだけではありません。収益面についても考えてください。サイドハッスルは大流行しており、私はキャリアの最初の12年間はサイドハッスルをし、いくつかの奇妙な仕事をしてから、ヨガとスピニングを10年間教えました。これらの仕事は、キャリアの早い時期に私がより多くの収入と節約を得るのに確かに役立ちましたが、最終的には追加のコミットメントを持つことで、私の「本当のキャリア」にとどまりました。そしてその時点で、私は自分の側の喧噪を捨てて、自分の主な仕事に完全に専念し、必要なだけ長く働き、旅行しました。仕事への真のコミットメントが昇進やボーナスの形で報われたことを私は知っています、そして私が私の側の喧噪を続けていたらそれは不可能だったでしょう。

私たちの引退は、主に私たちが貯蓄フェーズを通して購入した株式と債券インデックスファンドの株式を売却することと、私たちが所有する1つの賃貸物件の家賃を徴収することによって賄われています。私たちは、もう1ペニーも稼げなかった場合に必要なものを見つけ出すことで、節約する必要のある「魔法の数字」を作成しました。それが私たちが節約したものです。しかし、私たちが引退した今、私たちはもちろん、何らかの形でまだお金を稼ぐことができることにも気づいています。早めに引退するのは少しハッスルな考え方が必要です。キャリアを離れるときにハッスルする人になるのをやめるだけではありません。

良いことは、その喧噪を有料の仕事の代わりにコミュニティサービスに利用できるようになったことです。有料の仕事を引き受ける場合、私たちは非常にうるさくなり、非常に聞こえる仕事だけを行うことができます。楽しいです、私たちは無料で喜んでやります。そして、私たちが稼いだその余分なお金は、より慈善的な寄付、海外への余分な旅行、あるいはキッチンの改造のようなホームプロジェクトに使われる可能性があります。完全な透明性の精神で、マークと私は両方とも今年少し仕事をしていますが、全体としては私たちの時間の約10〜20パーセントにすぎません。仕事をするつもりはありませんでしたが、マークは情熱的なプロジェクトに取り組むことを拒否できないという申し出を受けました。私は生涯の夢を実現するという申し出を受けたので、どちらも簡単に「はい」と答えました。

早期退職数(または、さらに言えば、従来の退職数)を計算するための開始点は、1年間に何を費やすかを知る必要があります。ほとんどのオンライン退職計算機は、あなたが稼いだものに基づいてあなたの目標数を決定します、そしてあなたがあなたが作るすべてを使わないならば、それはバナナです。私たちが計画を開始したとき、25Xのルール(年間支出の25倍、4%の安全な引き出しルールの逆)はそれほど広く話題にされていませんでした。従来の退職貯蓄をそのままにしておく2段階の早期退職プラン(多くの早期退職者は、ペナルティなしで早期にアクセスできるように401(k)とIRA資金を変換しますが、これは行いたくありません)、そのため、特に現在のヘルスケアに関するすべての不確実性と、メディケアの人々にとってさえ高いコストを考えると、私たちは晩年のために大きなクッションを持っているでしょう。

どちらもスプレッドシートオタクであるため、計算が少し複雑になりすぎた可能性がありますが、短いバージョンでは、401(k)には「フェーズ2」をサポートするのに十分な量がすでに含まれていると計算しました。 (基本的に、59歳半以降の従来の退職後、フープを飛び越えずに401(k)のお金にアクセスできるようになった後)、スプレッドシートに記載されている無制限の課税対象ミューチュアルファンドの金額を節約することに重点を置きました。最初の18年間(私たちの「フェーズ1」)を通して私たちを運びます。これらの予測は、非常に保守的な市場の利益(インフレ後の実質リターンの約パーセントのみ)に基づいているため、市場が長年横ばいであっても問題はありません。

これを行った方法は、主に収益の増加に合わせてライフスタイルを維持し、貯蓄を自動化することに重点を置いていたため、犠牲のようには感じられなかったと思います。確かに、頻繁な食事や予算重視の旅行など、いくつかのことを諦めましたが、それらのことについては、私たちがもはやお金を使わなくなった理由を正確に知っていたので、簡単に諦めました。私たちの目標を明確にし、将来のビジョンに興奮することは非常にやる気を起こさせ、潜在的な犠牲の気持ちを先取りしました。

米国の医療を取り巻く状況は変化し続けると完全に予想していますが、今のところ、医療保険制度改革を通じて購入した健康保険があります。少し高額ですが、通常の保険であり、非常に快適です。

私たちは、西部を巡るロードトリップに使用できる非常に小さなキャンピングカー(ミシェル、あなたのように大きくて派手ではありません!)を手に入れることを模索していますが、それはまだ確かではありません。数年前、私たちの目的は奉仕、冒険、創造性であると判断しました。そのため、私たちの生活がどのような道をたどるかはまだわかりませんが、これら3つのそれぞれのいくつかを実行することはわかっています。

最高のシナリオでも、早期退職のための貯蓄には何年もかかるため、途中で焦りを感じることを前もって知っておくことが重要です。それをやった人は皆、いつか、あるいは何度もそれを感じました!

進捗状況を追跡し、頻繁に確認することで、どこまで進んだかを確認できるようになりました。また、すべてを自動化することも役に立ちました。「今月は自分たちを治療するために、代わりにこのお金を使うほうがいい」と考える機会さえ与えられなかったからです。そして最後に、私たちは自分自身を奪うことはしませんでした。それは重要だと思います。

帰り道に戻ることができれば、Targetに足を踏み入れることはありませんでした。はは。私がキャリアを始めたばかりのとき、Targetは私のクリプトナイトでした。私は、必要のない家の装飾品をたくさん購入しなければ、そこに足を踏み入れることはできませんでした。私の最も実用的な節約の秘訣の1つは、支出のきっかけを知り、それを回避することです。そのため、今日まで、私はTargetに足を踏み入れず、Amazonや魅力の少ない店で購入したものを手に入れています。

しかし、私たちが早期引退の旅の始まりについて話しているだけなら、私たちは確かにもっと多くの賃貸物件に投資したでしょう。不動産は、貯蓄よりも経済的自立へのより迅速な道を提供し、市場に投資するだけでは得られない多様性をもたらします。家主になるのは嫌だと思っていたので、不動産には興味がありませんでしたが、数年前からやってきたので、賃貸物件にもっと力を入れていたらよかったのにと思います。

そして数字の面では、単にお金を節約することに集中するのではありません。より多くを稼ぐことに焦点を当てます。排除できる支出には制限がありますが、稼ぐことができる金額には制限がないため、方程式の半分を無視しないでください。

早期退職に興味がありますか?退職のために貯金していますか?