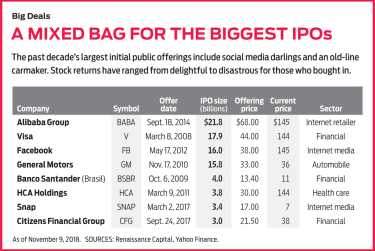

「社会保障Q&A」へようこそ。社会保障の質問をすると、ゲストの専門家が答えを提供します。

あなたは以下であなた自身の質問をする方法を学ぶことができます。また、最適な社会保障請求戦略の詳細を示すパーソナライズされたレポートが必要な場合は、ここをクリックしてください。 。それをチェックしてください:それはあなたの生涯にわたって何千ドルもの利益を受け取る結果になるかもしれません!

今週の質問はPaulからのもので、社会保障の収集をいつ開始するかについてです:

私は65歳で、妻は66歳です。現在は引退しています。私の妻は仕事を続けており、彼女の社会保障の徴収を開始することも決定しました。彼女の給料、社会保障、そしていくつかの配当の間で、私たちは財政的に元気です。私たちの計画は、私が66歳で完全定年に達したときに妻の記録に配偶者手当を集め、自分の収入記録を成長させ続け、70歳に達したときに自分の記録に集め始めることです。給料が高かった。この͚plan͛は意味がありますか?

ポール、あなたの質問に対する簡単な答えは「はい」です—ほとんどの状況下で。あなたがやろうとしていることは、制限付きアプリケーションと呼ばれます。制限付きアプリケーションの利点は、待機中に配偶者手当を受け取るため、請求の遅延のコストが削減されることです。配偶者手当を申請しなかった場合、70歳で請求するまで、社会保障からの収入はありません。

これが最善の戦略であるかどうかを確実に知るために、社会保障があなたとあなたの妻にどのような利益をもたらすか、そしてあなたとあなたの妻が健康であるかどうかについてのより多くの情報が必要です。たとえば、両方に大きな医学的問題があった場合は、より早く給付を受けるのが賢明かもしれません。しかし、あなたの1人でも健康である場合は、70歳より前に請求することによる生存者の利益への影響を検討する必要があります。

カップルの最初のメンバーが通過すると、生存者は2つのメリットのうち大きい方を利用できるようになります。あなたはより高い給付を持っているので、あなたはこの給付を最大化して、生存者が大規模な社会保障チェックを受け続けることを望むでしょう。したがって、一般的に、あなたが計画していることはおそらく最良の戦略です。 (編集者注:確実に調べるために、Paulはここでパーソナライズされたレポートを取得できます 。)

残念ながら、あなたが追求する予定の制限付き申請は、1954年1月1日以前に生まれた人だけが利用できます。それ以降に生まれた人は、配偶者手当を請求して、後で自分の手当を請求することはできません。彼らは配偶者手当か自分の手当のどちらかを選ばなければなりません。一方を主張してからもう一方に切り替えることはできません。幸いなことに、あなたは制限されたアプリケーションを追求するのに十分な年齢です。

受信トレイのメールと同じように、メールマガジンに「返信」を押すだけで質問できます。購読していない場合は、ここをクリックして今すぐ修正してください。無料で、数秒しかかからず、毎日貴重な情報を入手できます!

私が答える可能性が最も高い質問は、他の読者の興味を引く質問です。したがって、自分だけに当てはまる非常に具体的なアドバイスを求めないほうがよいでしょう。

私はペンシルベニア大学で経済学の博士号を取得し、デラウェア大学で長年経済学を教えていました。私は今、ギャローデット大学でも同じことをしています。

2009年に、私は社会保障請求の決定に関するアドバイスを提供するインターネット会社であるSocialSecurityChoices.comを共同設立しました。詳細については、ここをクリックしてください。

今日の質問に対してあなたが提供できる知恵の言葉はありますか?私たちのFacebookページであなたの知識と経験を共有してください。そして、この情報が役に立ったら、共有してください!

免責事項 :対象となる主題に関して正確な情報を提供するよう努めています。法務、会計、投資、その他の専門的なアドバイスやサービスを提供しておらず、社会保障局のみがお客様の給付の適格性と給付額について最終決定を下すという理解の下で提供されます。戦略の主張に関する私たちのアドバイスは、包括的な財務計画を構成するものではありません。個々の状況については、ファイナンシャルアドバイザーに相談する必要があります。