クレジットスコアを改善する方法を説明する前に、クレジットスコアが実際にどれほど重要であるかを簡単に見てみましょう。実際、クレジットスコアを改善することは、100,000ドルの価値がある可能性があります。

2人を考えてみましょう:

30代で、彼らは同じような価格の家を買うことにしました。それぞれがいくら払うと思いますか?

ネタバレ注意:同じ金額ではありません。

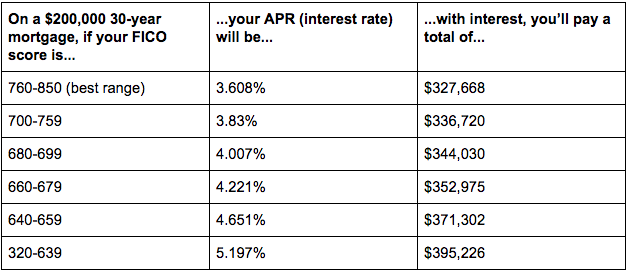

以下のグラフを確認してください:

<中央>

デレクは信用度が低いため、最終的に68,000ドル近く支払うことになります 興味がある アビーより—そのクレジットは素晴らしいです。

デレクのようになってはいけません。

クレジットスコアを改善することは、信じられないほど困難な作業のように思えるかもしれませんが、適切なシステムがあれば、実際にはかなり簡単です。 所定の位置にあります。

そして、ほぼ 1億1,000万人のアメリカ人がいる世界では 彼らのクレジットスコアをチェックしたことさえありません。あなたが良いものを持っていることを確認することは、住宅ローンの取得、学生ローンの借り換え、車の購入、さらにはアパートの賃貸などのことに関して、あなたを時代の先を行くものにします。

また、ビッグウィンの獲得を始めるための非常に簡単な方法でもあります。 。これは、クレジットが1杯のコーヒーで1日数ドル節約するよりも、私たちの財政にはるかに大きな影響を与えるためです。

幸いなことに、私たちはあなたがあなたのクレジットスコアを改善し始めるのを助けるための正確なシステムを持っています。

これらのシステムが機能する理由を理解するには、まずクレジットスコアがどのように機能するかを知る必要があります。

(クレジットスコアがどのように機能するかをすでに知っている場合は、ここをクリック システムにジャンプします。)

ボーナス: ついにあなたの価値のあるものを受け取り始めたいですか?私はあなたの給料を上げて上げるための私の究極のガイドでどのように正確にあなたに示します信用履歴には2つの主要な要素があります:

また、クレジットスコアとクレジットレポートはまったく異なるものですが、スコアはレポートの情報に基づいています。

実際の数は、次の情報と、スコアに関連する関連する重みによって決定されます( Wells Fargo の提供によるクレジットスコアの式 ):

自分をサッカーチームと考えてください。クレジットレポートは、実行したすべてのプレイであり、クレジットスコアは、ゲームの試合で獲得したすべてのゴールポイントユニットの累積です…

私はサッカーの大ファンです。わかりませんか?

ボーナス: 自宅で仕事をし、スケジュールを管理し、より多くのお金を稼ぎたいですか?自宅で仕事をするための無料の究極のガイドをダウンロードしてください。クレジットスコアは300から850の範囲内になります。この範囲によって、スコアが安定しているかどうかが決まります。ただし、経験則として、クレジットスコアが高いほど、成績が良くなります。

以下は、 Experian からのいくつかの範囲です。 そしてそれらがあなたにとって何を意味するのか。

クレジットスコアを確認するのはとてつもなく簡単です。 そう 簡単です、今すぐやってほしいです。

真剣に。あなたのクレジットスコアをチェックすることは信じられないほど簡単です。 クレジットカルマから始めることをお勧めします またはミント 。

番号が表示されたら、クレジットスコアを改善するためのいくつかの手順を実行します。

クレジットスコアを上げるために、私のようなクレジットの変人になって、クレジットの最適化に関する50冊の本を読む必要はありません。実際には、ほとんどのアドバイスを無視して、スコアを劇的に向上させるためのいくつかの重要なことを行うことができます。

実際、クレジットスコアの向上に最大の影響を与える4つの主要なヒントがあります。

しばらく前に、読者にクレジットスコアをどのように改善したかを尋ねました。 。彼らの回答は、あなたのクレジットスコアを改善することはロケット科学ではないことを明らかにしました。それは、規律を守り、実用的な金融システムを導入することです。

であることを示すために、ここにいくつかのベストアンサーを含めました。 クレジットスコアを改善し、自分でそれを行う方法についての洞察を与えることができます。

収入の流れが複数あると、厳しい経済状況を乗り切るのに役立ちます。お金を稼ぐための私の無料の究極のガイドで側でお金を稼ぎ始める方法を学びましょう

あまりにも多くの人が、借金があるので、システムをゲームして0%の残高移行ゲームをプレイし、カードからカードに残高を切り替えて、借金の利息を数パーセント節約する必要があると考えています。

私が見つけたのは、実際に借金を返済するのではなく、カードからカードへの残高の移動に多くの時間を費やしていることです。 。これはばかげています。特に、クレジットスコアの30%が、借りている金額に基づいて計算されていることを考えると、ばかげています。

代わりに、私の5段階の方法を使用してその負債を返済してほしい。このシステムについては、借金から抜け出す方法についての投稿で以前に書いたことがあります。 –何千人もの読者が最終的に借金を免れるのに役立ったのとまったく同じシステムを学ぶために、それをチェックしてください。

収入の流れが複数あると、厳しい経済状況を乗り切るのに役立ちます。お金を稼ぐための私の無料の究極のガイドで側でお金を稼ぎ始める方法を学びましょう

スコアの35%(大部分)は支払い履歴を反映しているため、1回の支払いを逃しても、クレジットスコアが100ポイント低下し、APRが30%上昇し、毎月の住宅ローンの支払いに月額$ 200以上が追加される可能性があります(非常識、私は知っています)、そしてもっと。

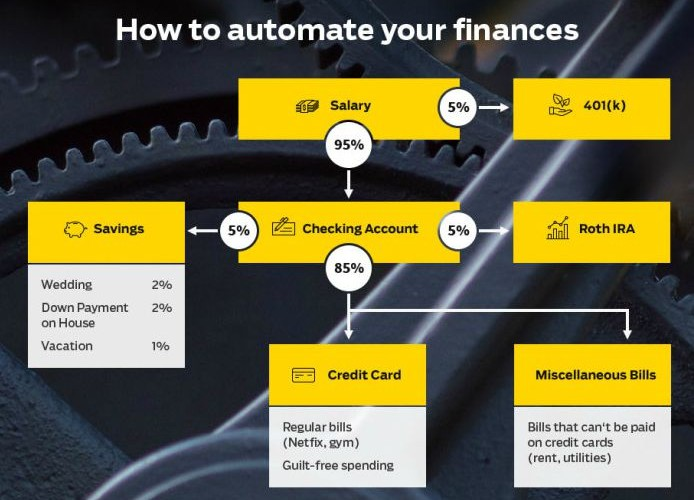

IWTシステムを使用して自動支払いを設定することで、毎月手動で請求書を支払うことや、誤って支払いを忘れて大きなペナルティで平手打ちされることを心配する必要がありません。

最良の部分?個人の財政を自動化すると、クレジットカードの明細書だけでなく、月の初めに自動的に投資し、お金を節約し、すべての請求書を完済します。

<中央>

あなたの財政を自動化する方法の詳細については、私があなたと正確なプロセスを通過する私の12分のビデオをチェックしてください。

理想的には、クレジットカードの残高全体を毎月支払う必要がありますが、それができない場合でも、少なくとも毎月、期限内に最低額を支払うことで、スコアを向上させることができます。

あなたがあなたの個人的な財政について心配しているならば、あなたはあなたのソファを離れることさえせずにそれらを改善することができます。今日実装できるヒントについては、パーソナルファイナンスの究極のガイドをご覧ください。

多くの場合、人々が自分のクレジットカードについて「何かをする」ように動機付けられると、最初に行うことは、長い間使用していないすべてのカードを閉じることです。

論理的に聞こえます:財布の中の古いクモの巣を一掃しましょう!

実際には、これは悪い考えです。クレジットスコアの15%はクレジット履歴の長さを反映しているため、古いカードを消去すると、その履歴が消去されます。

さらに、「クレジット使用率」も下げています。これは、基本的に(借りている金額)/(利用可能なクレジットの合計)を意味します。

オタク系の人(私の読者の半分)の場合、クレジット利用スコアの計算に加えて、あまり知られていない警告があります:

「アカウントを閉鎖しても、クレジット使用率のスコアを同じに保つのに十分な債務を返済する場合、スコアは影響を受けません」とFICOのCraigWatts氏は言います。 (ほとんどの人はこれを知りません。)

たとえば、2枚のクレジットカードにそれぞれ2,500ドルのクレジット制限がある1,000ドルの負債を抱えている場合、クレジット使用率は20%になります(1,000ドルの負債/ 5,000ドルの合計クレジットが利用可能)。

カードの1つを閉じると、突然クレジット使用率が40%($ 1,000 / $ 2,500)に跳ね上がります。ただし、500ドルの借金を返済した場合、使用率は20%(500ドル/ 2,500ドル)になり、スコアは変わりません。

貸し手は、クレジットを通じて利用できるすべてのお金を定期的に使うことを望まないため、クレジットの利用率を低くすることをお勧めします。デフォルトになり、何も支払わない可能性が高くなります。

注:自動車、住宅、教育機関などの大規模なローンを申請する場合は、ローン申請から6か月以内にアカウントを閉鎖しないでください。申請するときは、できるだけ多くのクレジットが必要です。

ただし、開いているアカウントがあなたに支出を促すことを知っていて、それを防ぐためにクレジットカードを閉鎖したい場合は、それを行う必要があります。

クレジットスコアにわずかな打撃を与える可能性がありますが、時間の経過とともに回復します。これは、過剰な支出よりも優れています。

結論は?カードを使用しない場合でも、開いたままにしてください。少額の料金(たとえば、月額5ドル)を課し、毎月自動化します。このようにして、カードがアクティブであり、信用履歴を維持していることを確認します。

あなたがあなたの個人的な財政について心配しているならば、あなたはあなたのソファを離れることさえせずにそれらを改善することができます。今日実装できるヒントについては、パーソナルファイナンスの究極のガイドをご覧ください。

これを十分に強調することはできません。このシステムは、経済的に責任のある人々のみを対象としています。 つまり、借金はゼロで、毎月全額を支払うことになります。他の人のためではありません。

これは、このシステムでは、クレジットの利用率を向上させるために、より多くのクレジットを取得する必要があるためです。これは、クレジットスコアに関しては、債務と同じ30%のバケットに分類されます。

クレジット利用率を向上させるには、2つの選択肢があります。クレジットカードに多額の借金を抱えるのをやめるか(上記で説明しました)、利用可能なクレジットの合計を増やします。

すべき すでに無借金であり、あなたがしなければならないのはあなたの利用可能な信用を増やすことだけです。

クレジットカード会社に電話するときに使用できる優れたスクリプトは次のとおりです。

あなた: こんにちは、クレジットを増やしたいです。現在、5,000ドルを利用できますが、10,000ドルが欲しいです。

CC REP: なぜクレジットの増額をリクエストするのですか?

あなた: 過去18か月間、請求書の全額を支払いましたが、今後購入する予定があります。 10,000ドルのクレジット制限が欲しいのですが。私のリクエストを承認してもらえますか?

CC REP: もちろん。この増加をリクエストしました。約7日で有効になります。

簡単に勝てるので、6〜12か月ごとにクレジット制限の引き上げをリクエストします。同じことをすることをお勧めします。

注意:クレジットスコアの30%は、クレジット利用率で表されます。それを改善するために、あなたがする必要がある最初のことは無借金になることです。それが終わったら、クレジットを増やします。

あなたのクレジットカード会社があなたのためにすべての仕事をするので、これはあなたのクレジットカードを最適化するための素晴らしい、簡単な方法です。カードの裏面に記載されている電話番号を使用して電話をかけ、年会費やサービス料などの料金を支払っているかどうかを尋ねます。次のようになります:

はい、私は本当にそのように話します。

大多数の人はクレジットカードに年会費を支払う必要はありません。また、無料のクレジットカードは現在非常に競争が激しいため、カードを使用する特権を支払う必要はほとんどありません。唯一の例外は、有料アカウントが提供する追加の報酬を正当化するのに十分な費用を費やした場合です。 (年会費を支払う場合は、私のWebサイトの損益分岐点計算機を使用して、その価値があるかどうかを確認してください。)

APR、つまり年利は、クレジットカード会社が請求する利率です。平均APRは14%であるため、カードに残高がある場合は非常に高額になります。言い換えれば、あなたは株式市場で平均して約8パーセントを稼ぐことができるので、あなたのクレジットカードはあなたにお金を貸すことによって大いに得ています。 14%の収益を得ることができれば、ワクワクするでしょう。クレジットカードの利息支払いのブラックホールを避けて、クレジットカード会社にお金を渡すのではなく、お金を稼ぐことができるようにしたいのです。

それで、あなたのクレジットカード会社に電話して、あなたのAPRを下げるように彼らに頼んでください。理由を尋ねられた場合は、過去数か月間、請求書の全額を期限内に支払っていることを伝えてください。現在よりも高いレートを提供しているクレジットカードがたくさんあることを知っています。私の経験では、これは約半分の時間で機能します。毎月全額を支払う場合、APRは技術的に重要ではないことに注意することが重要です。2%のAPRまたは80%のAPRがあり、利息を支払わない場合は関係ありません。毎月あなたの総請求額を支払います。しかし、これは1回の電話で手に負えない果物をすばやく簡単に選ぶ方法です。

自動車保険の場合と同じように、責任ある顧客であれば、クレジットでお得な情報を得ることができます。実際、非常に良い信用を持っている人々のためのヒントがたくさんあります。このカテゴリに該当する場合は、年に1回クレジットカードと貸し手に電話して、どのようなメリットが得られるかを尋ねる必要があります。多くの場合、彼らは料金を免除し、クレジットを延長し、他の人がアクセスできないプライベートプロモーションを提供することができます。

クレジットを再構築するために新しいクレジットカードを開く必要がある場合は、次の手順に従ってください。

多くのプレミアムクレジットカードには年会費がかかります。彼らは、料金の価値を簡単に超える報酬と特典を提供します。

しかし、あなたが信用を築いているとき、あなたは最高の報酬や特典を得るつもりはありません。あなたの主な目標は、後でより良いクレジットカードにアクセスできるようにあなたの信用格付けを構築することです。料金はこの段階であなたを遅くするだけです。

私が自分の信用を築き上げていたとき、私は手数料を完全に避けました。それは私のポケットにもっとお金を貯め、プレミアムクレジットカードを手に入れるのに十分なクレジットスコアが得られるまで物事を本当にシンプルに保ちました。同じことをすることをお勧めします。

年会費のあるカードのレビューを含めました。時には彼らは報酬を提供し、それは価値があります。その他の場合、それらは利用可能な最後のオプションである可能性があります。可能であれば手数料は避けてください。それができない場合は、クレジットスコアを積み上げたら、できるだけ早く年会費無料のカードに切り替えてください。

学生として、あなたはキャッチ22で立ち往生しています。

クレジットカードを取得するには、クレジットスコアが必要です。ただし、信用履歴を作成してクレジットカードを取得するには、クレジットカードが必要です。このサイクルを断ち切るのは難しい場合があります。

最近では、すべてをキックスタートするのに役立つ、学生向けの優れたクレジットカードオプションがあります。

それらのほとんどは年会費がなく、いくつかの報酬と公園があり、学生向けに特別に設計されているため、承認される可能性ははるかに高くなります。

学生の場合は、学生のクレジットカードを取得してください。これにより、クレジットを構築するための道が開かれ、毎月の請求書を常に時間どおりに支払うことを前提として、後ではるかに優れたカードを取得できるようになります。

カードを申請するたびに、クレジットスコアがヒットします。

確かに、スコアの一部は、最近行ったクレジットリクエストの数によって異なります。一度にたくさんのカードに応募すると、スコアが少し下がります。

私は個人的にこれが嫌いです。本当にクレジットカードが必要なとき、クレジットカードを申請するプロセスはあなたの信用を悪化させます。

クレジットスコアのヒットはわずかですが、合計されます。

クレジットを再構築しようとしている場合は、承認されると確信できるクレジットカードを取得することをお勧めします。最後にやりたいことは、手の届かないカードに適用して、クレジットスコアをさらに上げ、1枚のクレジットカードを取得するのをさらに難しくすることです。

しばらく使用しているクレジットカードが1つあり、クレジットを積み上げたら、平均的なクレジットを持つ人々のためにクレジットカードの1つを申請してみてください。これらはプレミアムカードではありませんが、いくつかの特典を利用できるようになります。

原則として、クレジットスコアが600以上になったら、これらのカードのいずれかを申請することを検討してください。承認される保証はありませんが、これが可能になる範囲です。そして、700以上のクレジットスコアに近づくと、オッズはあなたに有利になります。スコアが十分に高くない場合に備えて、一度だけ適用することを忘れないでください。辞退した場合は、さらに1、2年クレジットを作成し続けて、もう一度お試しください。

このティアでは複数のカードを避けたいので、一度に1枚だけ申請してください。複数持つ理由はありません。後で、報酬と特典を最大化するために複数のプレミアムカードを用意することを検討できます。しかし、この段階では、クレジットを増やし続けている間、いくつかの報酬を与える1枚のまともなカードが必要です。この段階では、引き続き手数料を避け、物事を本当にシンプルに保ちます。

適切なクレジットスコアは670を超えるものです。ただし、並外れた金利と特典を取得したい場合は、740以上を目指してください。

クレジットスコアが670未満で、ローンの金利が高くなるリスクがあります(承認された場合)、アパートの賃貸が拒否されたり、さらには求人応募。

クレジットスコアとクレジットレポートは健全な経済的未来にとって重要であるため、連邦法では、個人は12か月ごとにクレジットレポートの無料コピーを入手する必要があると定められています。

このサービス各信用報告機関からのコピーが含まれています。無料の年次信用報告書を入手するには、1-877-322-8228の年次信用報告書に電話するか、AnnualCreditReport.comにアクセスしてください。

上記の4つのシステムを使用して、時間をかけてクレジットスコアの改善を開始してください。さらに役立つように、何かを提供したいと思います。ニューヨークタイムズの最初の章 ベストセラー私はあなたに金持ちになるように教えます。

それはあなたがさらに多くの特典を利用し、あなたの報酬を最大にし、そして彼ら自身のゲームでクレジットカード会社を打ち負かすのを助けるでしょう。

巨大なクレジットカード会社と戦うためのツールと一言一句のスクリプトを持ってほしい。今すぐ無料でダウンロードするには、名前とメールアドレスを下に入力してください。