カリフォルニアには自動車保険を提供している会社が少なくとも20社ありますが、リストを7つに絞り込みました。これにより、カリフォルニアのすべての自動車保険会社を調査する必要がなくなり、お金に見合う最高の価値を提供する一握りの会社に集中することができます。提供されるカバレッジ、利用可能な割引、カスタマーサービスの評価、平均プレミアム、および財務力の評価を分析して、リストを作成しました。すべて完了したので、あなた する必要はありません。

しかし、飛び込む前に、私たちのトップピックであるUSAAについて重要なポイントを述べる必要があります。 USAAはほぼすべてのカテゴリでリストのトップにあるため、十分に良いことを言うことはできません。そして、それは確かに軍隊に所属している人には私たちの推奨事項です。ただし、残念ながら、現役軍人でも資格のある退役軍人でもない大多数のドライバーは利用できません。

私自身の個人的なお気に入り、そして私が使用する自動車保険はプログレッシブです。しかし、カリフォルニアの最高の自動車保険会社のこのレビューが公平であることを示すために、私たちはプログレッシブを3位にランク付けしただけです。プログレッシブはあなたにとって正しい選択ではないかもしれません。最も手頃なプレミアムで適切なカバレッジを取得するための最良の方法は、複数の会社間で見積もりを比較することです。そのためには、以下の自動車保険パートナーの見積もりツールを使用できます。

トップ10の自動車保険を比較して始めましょう!自動車保険の買い物が本当に好きな人は誰もいません。複雑なプロセスであるだけでなく、各企業が提供するコストとメリットの組み合わせを評価するのは難しい場合があります。カバレッジを探すときは、次のことを検討することをお勧めします。

カリフォルニアの自動車保険は、他の国よりもはるかに高額です。 州全体の平均保険料は1,846ドルで、国内で6番目に高額です。その高コストを最小限に抑えるための唯一の最善の戦略は、複数の異なる企業間でポリシーを購入することです。すべての企業がほぼ同じ保険料を支払うことを期待するかもしれませんが、実際にはそうではありません。これを行うことで、毎年数百ドルの保険料を節約できます。

割引を探してください。 多くの保険会社はそれらの数十を提供しています、そしてあなたはあなたに当てはまるすべてのものを利用するべきです。安全運転、車内の特殊機器、運転習慣などの割引があります。保険会社に提供するすべての割引のリストを尋ねて、どれがあなたに適用されるかを確認してください。

バンドルは、自動車保険の費用を節約するための最も一般的な方法の1つです。 自動車保険に他の保険、特に住宅所有者保険、賃貸人保険、事業保険、生命保険を含めると、自動車保険が大幅に割引される場合があります。自動車保険の節約分を、バンドル内の他の保険のより高い保険料に還元しないように注意してください。

報道を軽視しないでください! 費用は間違いなく重要ですが、事故の際にあなたとあなたの家族を保護することである自動車保険の目的全体を決して忘れないでください。補償範囲が最も一般的な事故やイベントに適用され、全体的な純資産と一致していることを確認してください(大きな資産がある場合は、最小の補償範囲を設定するべきではありません)。

また、車両をビジネスで使用する場合は、その使用に対応するためのカバレッジが必要になります。ほとんどの保険会社は、対象となる車両がビジネス目的で使用された場合、個人保険の請求を支払うことはありません。

自動車保険のように多様な業界における不利な点と長所の1つは、特定のカテゴリーでさまざまな企業が特に強いことです。言い換えれば、すべてのドライバーにとって最高の自動車保険会社はありません。彼らは確かに互いに競争していますが、それぞれが他よりも強い独自のニッチを切り開いています。そのため、自分と特定の状況に最適なものを判断するために調査を行う必要があります。

私たちの分析に基づくと、カリフォルニアで最高の自動車保険会社は次のとおりです。

著者の選択: 私はカリフォルニアに住んでいませんが、2つの異なる州に住んでいる間、長年進歩的でした。何年にもわたって、プログレッシブは最低の保険料だけでなく、卓越した顧客サービスと迅速な保険金支払いも行ってきました。また、長年にわたってポリシーを調整することは、信じられないほど簡単で便利であることがわかりました。これらの理由から、プログレッシブは私自身の個人的なトップピックです。

私自身の好みはさておき、以下はカリフォルニアで最高の自動車保険会社であると私たちが信じているものです。各説明には、各企業の基本情報、リストを作成した理由、およびリストを妨げている理由が含まれています。

ポリシーオプションに関する注意: 3つすべてがすべての保険会社によって提供される典型的なオプションであるため、カリフォルニアで最低限必要な補償範囲、衝突および包括的補償は含まれません。

![]()

| ポリシーオプション | 賃貸料の払い戻し 道端での援助 ライドシェアカバレッジ |

| 割引 | 安全な運転手(最低5年) 防衛運転コース ドライバートレーニング(21歳未満のドライバー向け) 良い学生 新車(3年未満) マルチビークル マルチポリシー(バンドル) 年間マイレージ(少ないほど割引が大きくなります) 車両保管(最大60%割引) 家族割引(複数のドライバー) メンバーシップの長さ 軍事施設(車両が基地にガレージされている場合は最大15%節約できます) 支払いプラン料金なし |

プレミアム: 1,132ドル(リストで最も低い平均保険料)

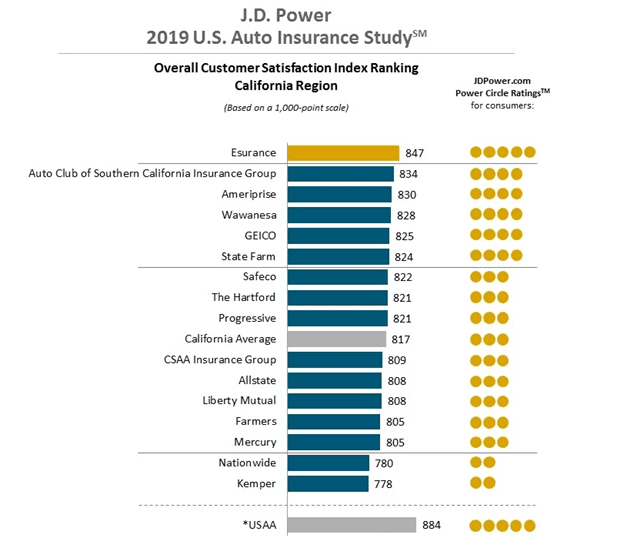

顧客満足度: 884(J.D。パワーサーベイで1位)

財務力格付け: A ++(A.M。Bestが発行した最高の評価)

USAAは、単一のカテゴリで強いだけでなく、ほとんどのカテゴリでリストのトップになっています。たとえば、カリフォルニアで最も低い保険料を提供するだけでなく、J.D。パワー調査で顧客満足度で第1位にランクされ、A ++のすべての保険会社の中で最高の財務力格付けを持っています。しかし、それはまたあなたの保険料をカリフォルニアで利用可能な最低料金に下げるためにたくさんの割引を提供します。

USAAは、現役の米軍要員、退役軍人、およびその家族にのみ自動車保険を提供しています。残念ながら、それが提供するすべての利点にもかかわらず、そのカバレッジは一般の人々には利用できません。さらに、ポリシーオプションは他のプロバイダーよりも制限されており、カリフォルニアでは事故の許しの規定は利用できません。

| ポリシーオプション | 医療費 道端での援助 車両メーカーの交換部品 レンタカーの払い戻し |

| 割引 | 優れたドライバー割引 マルチカー 成熟したドライバー(55歳以上で、3年以内に州が承認した成熟したドライバー改善コースを無事に修了した) ドライバー研修コース(2年未満の免許を取得した方向け) ロイヤルティ割引(1年間継続して有効なポリシー) |

プレミアム: 1,169ドル(リストで2番目に低い平均保険料)

顧客満足度: 828(J.D。パワーサーベイで5位)

財務力格付け: A

ワワネサは、1回の事故で最も低い保険料レベルの1つです。同社はカリフォルニア州で2番目に低い州全体の平均保険料を持っており、USAAとは異なり、その保険契約は一般に公開されています。また、J.D。パワーサーベイによると、顧客満足度で5位にランクされています。

同社は比較的少数のポリシーオプションと割引を提供しています。これが、会社の基本料金プレミアムが低い理由の一部かもしれません。

| ポリシーオプション | ギャップカバレッジ 医療費 レンタカーの払い戻し 道端での援助 カスタム部品および機器の価値 ライドシェアカバレッジ |

| 割引 | スナップショットアプリ(平均$ 145割引) 自動とプロパティをバンドル 価格ツールに名前を付けます(希望のプレミアムを入力すると、プログレッシブがポリシーを設計します)、 マルチポリシー(平均5%割引) マルチカー(平均12%割引) 継続的なカバレッジ いい学生 遠方の学生(自宅から100マイル以上) 住宅所有者(平均割引約10%) オンライン見積もり(平均4%割引) オンラインでサインする(平均8.5%割引) ペーパーレス 全額支払う 自動支払い また、過去3年間に事故がなく、5年以上顧客である場合は、大きな事故の許しを提供します。 |

プレミアム: 1,527ドル(リストで4番目に低い平均保険料)

顧客満足度: 821(J.D。パワーサーベイの#10)

財務力格付け: A +

プログレッシブは州で最低の保険料を提供していませんが、平均保険料額で非常に立派な#4で入ってきます。これは、提供される多数の割引と、それらが提供する高い割合のコスト削減の結果である可能性があります。プログレッシブは、サインアップするだけで休憩を取っているように感じることができる非常に多くの割引を提供しています。これは実際には真実です!

同社は事故の許しと、プレミアム金額を選択してそれを中心にポリシーを構築できるName YourPriceツールを提供しています。これにより、競合他社が通常提供するよりも、ポリシーのコストをより細かく制御できるようになります。

プログレッシブは顧客満足度で10位にすぎず、1,000ポイント中821ポイントで、カリフォルニア州全体の平均である817をわずかに上回っています。

| ポリシーオプション | 緊急ロードサイドアシスタンス 賃貸料の払い戻し 機械的故障 オートバイ ATV RV車 ボート コレクター自動車 ライドシェアリング |

| 割引 | 安全装置 新車 良いドライバー(5年間無事故) シートベルトの使用 防御的な運転 運転免許証 いい学生 連邦政府職員 メンバーシップと従業員(最大500グループ) 緊急展開 軍隊 マルチビークル マルチポリシー |

プレミアム: 1,544ドル(リストで6番目に低い平均保険料)

顧客満足度: 825(J.D。パワーサーベイの#6)

財務力格付け: A +

GEICOの平均保険料は、リストで6番目に低いだけですが、それでもカリフォルニア州全体の平均保険料を300ドル以上下回っています。また、GEICOには非常に広範な割引のリストがあるだけでなく、それぞれの割引率をWebサイトに公開しています(1回の割引で最大40%まで実行できます)。

また、機械的故障に対するオプションのカバレッジも提供します。これは、自動車メーカーの延長保証の代わりになり、最大7年間または100,000マイルまで車両をカバーすることができます。これは、自動車のメンテナンスの節約と自動車保険を組み合わせる方法です。

GEICOは、J.D。パワーの調査にリストされた企業の中で顧客満足度で6位にランクされています。また、保険料が少し低ければ、より高く配置されたでしょう。州全体の平均をはるかに下回っていますが、USAA、ワワネサ、および全国よりも数百ドル高くなっています。

| ポリシーオプション | ライドシェアカバレッジ 新車交換 事故の許し サウンドシステム 道端での援助 個人傘 賃貸料の払い戻し クラシックカー メキシコへの旅行のための自動車保険 |

| 割引 | 新車 マルチポリシー 賢い学生 車両安全装置 早期署名 責任ある支払人 新車 ペーパーレス 自動引き出しおよび/または全額支払いによる支払い ドライブワイズモニタリングアプリ |

プレミアム: 1,528ドル(リストで5番目に低い平均保険料)

顧客満足度: 808(J.D。パワーサーベイの#12)

財務力格付け: A +

Allstateには、アメリカで最も確立され、尊敬されている保険会社の1つであるという利点が組み込まれています。しかし、それらはまた、多くの価値のある政策オプションと、保険料レベルを州全体の平均よりもはるかに低く保つのに十分な割引を提供します。

Allstateは、顧客満足度が平均を下回っており、J.D。パワーサーベイで12位にランクインしています。ゴールデンステートでの請求の支払いに関するいくつかの問題を示している可能性があります。

| ポリシーオプション | レンタカー 自宅から50マイル以上離れた事故の旅費 医療費 緊急ロードサイドアシスタンス 相乗り スポーツカー アンティーククラシックカー 中小企業向け車両 |

| 割引 | マルチカー 盗難防止 成熟したドライバー マルチポリシー(バンドル) 全額支払われる クレームフリー(クレームなしまたはDUI / DWIなしで少なくとも5年間) DriveSenseモニタリングアプリ いい学生 車両安全装置 |

プレミアム: 1,722ドル(リストで7番目に低い平均保険料)

顧客満足度: 847(J.D。パワーサーベイで2位)

財務力格付け: A +

EsuranceはAllstateファミリーの一部であるため、AllstateとEsuranceが5と6をリストに追加したのは偶然ではありません。それでも、Esuranceのカスタマーサービスの評価ははるかに高く、J.D。パワーサーベイで2位にランクされています。同じ会社の一部がはるかに有利な請求経験を持っている理由を言うのは難しいですが、私たちはそれを疑うつもりはありません。

1,722ドルの平均保険料は私たちのリストで最も高く、州全体の平均をわずかに下回っています。また、Esuranceには、このリストにある他の保険会社よりも少ない保険オプションがあります。

| ポリシーオプション | 医療費 けん引と労働 レンタカー費用 ギャップカバレッジ 道端での援助 Vanishing Deductible(安全運転の毎年の控除額から$ 100を獲得し、最大$ 500) 全損失控除対象の免除(全損の場合は控除対象が免除されます) |

| 割引 | マルチポリシー マルチビークル SmartRideモニタリングアプリ 事故の許し 自動支払い いい学生 防衛運転(55歳以上のドライバー向けに州が承認したコースを修了する) 盗難防止 安全な運転手(少なくとも5年間、重大な違反や事故による事故がない) アフィニティメンバー(数百の同窓会、専門家グループ、スポーツグループ、および分科会に拡大) |

プレミアム: 1,238ドル(リストで3番目に低い平均保険料)

顧客満足度: 780(J.D。パワーサーベイの#16)

財務力格付け: A +

全国的には、カリフォルニアで最も低い平均保険料率の1つであり、通常、州全体の平均よりも3分の1低く請求されます。それは確かに彼らの自動車保険の考慮を正当化します、特にあなたが全国的に国で最も尊敬されている保険会社の1つであると考えるとき。全国的には政策オプションについては少し軽いですが、彼らのVanishing Deductibleを使用すると、安全運転で毎年100ドル、最大500ドルまで控除額を減らすことができます。この規定により、控除対象を完全に排除できる可能性があります。

J.D.パワー調査では、全国で16位にランクされており、調査対象の17社の中で最後の1つ上に位置しています。これは、請求に問題があることを示している可能性がありますが、会社のA +財務評価は、それらの支払いをカバーするための財源が確かにあることを示唆しています。

カリフォルニアで最高の自動車保険会社であると私たちが信じているもののリストを編集する際に、次の5つの基準を使用してその決定を下しました。

カリフォルニアのすべての保険会社は、賠償責任や物的損害など、法的に義務付けられている補償を提供しています。しかし、このカテゴリーである会社を別の会社と区別するのは、法定最低額を超えて提供するオプションの数です

ライドシェアリングの補償範囲、ギャップ保険、レンタカーの払い戻し、その他の規定などのオプションを評価して、どの企業が最も完全な一連のポリシーを提供しているかを判断しました。

カリフォルニアの一部の自動車保険会社が他の会社よりも大幅に低い保険料を持っている主な理由は、割引と関係があります。それらは同様の基本保険料を持っているかもしれませんが、多数の割引は保険料をはるかに手頃なレベルに下げます。

カリフォルニアで最高の自動車保険会社のリストを決定する際に、各会社が提供する割引の数だけでなく、それらの割引が提供するパーセンテージも調べました。たとえば、バンドルに30%の割引を提供する会社は、15%のみを提供する会社よりもこのカテゴリの方が強力です。

割引は、各プロバイダーに固有のものが非常に多く、いくつかあるため、複雑なカテゴリです。すでにアドバイスしたように、自動車保険の加入を検討している会社に割引の完全なリストをリクエストして、該当するものを利用できるようにする必要があります。

いずれかの州で自動車保険の保険料を提示しようとしている人が完全に正直である場合、難しい数字を思い付くのは事実上不可能です。その理由は、保険料は12以上の要因に基づいて変化するためです。要因には、運転履歴、年齢、性別、信用履歴、職業、運転する車両の種類、運転するマイル数、および後で説明するように、州内の地理的な場所が含まれます。そして、それは完全なリストではありません。

できることのほとんどは、平均に基づいて合理的な見積もりを行うことです。このガイドを作成するにあたり、価格情報の信頼できる情報源であると判断されたZebraから提供されたデータに基づいたプレミアム情報を提示しました。

州全体の平均保険料が最も低い会社は、「すべてが平等である」という原則の下で、ほとんどの人にとって最も低い可能性が高いと言っておくと便利です。しかし、自動車保険に関しては、すべてが平等になることはありません。そのため、複数の企業から見積もりを取得することが非常に重要です。どの会社が最も安いと言われているのかは関係ありません。支払う保険料はあなたの個人的な状況に完全に依存します。

低額の保険料を支払うことは明らかに重要です。しかし、同様に重要なのは、自動車保険が提供する主な目的であり、それは事故が発生した場合の保険金の支払いです。幸い、各州または地域での企業の請求実績をランク付けする業界調査があります。

2019年6月にリリースされたJ.D.Power U.S. Auto Insurance Studyを使用しています。具体的には、カリフォルニア州の総合顧客満足度指数ランキングに依存しています。

保険会社の財務力は、最低の保険料を得ることに関心を持つ消費者によって完全に無視されることがよくあります。しかし、財務力は、保険会社がその財務上の義務を果たすための最も重要な能力を示しています。これには、請求の支払いが含まれます。保険に加入している保険会社が保険金を支払う余裕がない場合、最も安い保険料を支払うことはほとんど役に立ちません。

評価には、保険業界の格付けサービスであるA.M.によって財務力が「優れている」または「優れている」と評価された企業のみが含まれています。最高です。

財務力が「良好」以上の企業に対する評価は次のとおりです。

「A」より低い評価の企業は含まれていません。

自動車保険の法律と要件は州ごとに異なります。カリフォルニアの規制は次のとおりです。

カリフォルニア州の自動車保険の最低要件は「15/30/5」で、次のように分類されます。

より一般的には賠償責任保険として知られている身体的傷害は、あなたが引き起こした事故の結果として、他の運転手またはその乗客の傷害と賃金の損失の両方を支払います。物的損害についても同じことが言えます。それはあなたが過失であると決定された事故で他の運転者の車両への損害をカバーします。物的損害は、事故による自家用車の修理には及ばないことを理解することが重要です。 (衝突事故は、事故で過失があった場合に自家用車に損害を与えた場合に補償されます。)

また、他の多くの州とは異なり、カリフォルニア州では、無保険または無保険の運転手、または搭乗者損害保険(PIP)の補償範囲を維持することをドライバーに要求していないことにも注意してください。これらはカリフォルニアではオプションのカバレッジですが、それでも非常に価値のある追加です。

自動車保険の維持はカリフォルニア州の法的要件ですが、州法は代替案を規定しています。実際、3つありますが、州の人口のごく一部だけがそのルートを選択します。

財務責任の規定を利用する人が非常に少ない理由は簡単に理解できます。そうした場合、あなたは基本的にあなたの責任を保険会社からあなた自身に個人的に移すことになります。これは良い選択肢であり、非常に限られた状況下の一部の人々にとっては有効かもしれませんが、一般的なドライバーには確かに適用できません。

提案103の下で、カリフォルニアは、次の基準を満たしている場合、20%の割引を保証します。

国内で最も高い自動車保険料のいくつかがある州での20%の割引は、取り組む価値のある目標です。

このガイド全体を通して、プレミアム番号を示してきました。ただし、これらは単なる平均であることを理解することが重要です。実際に支払う保険料は、運転歴、年齢、性別、職業、車種と安全装置、信用格付け、その他多くの要因によって異なります。

しかし、カリフォルニアで自動車保険料を計算する際の最大の決定要因の1つは、地理です。それは、それがとても大きな州だからです。そして、その大きさのために、カリフォルニアは地理的に非常に多様です。

たとえば、ロサンゼルス、サンディエゴ、ベイエリアなどの人口密度の高い大都市圏がありますが、広大な農地や農村地域もあります。都市部に住んでいる場合、保険料は地方に住んでいる人よりもはるかに高くなります。これは、人口密度がはるかに高く、事故が頻繁に発生する可能性と関係があります。

地方のコミュニティの誰かが自動車保険に年間1,500ドルを支払うかもしれませんが、他の点では同じ運転プロファイルを持つ別の人は、主要な都市部に住むためだけに2〜3倍多く支払うかもしれません。このため、カリフォルニアで保険料率を一般化することは非常に困難です。

カリフォルニアは「障害のない」州ですか?

いいえ。一般的に言って、約12の州で適用される過失のない法律では、事故が発生した場合、誰が過失を犯しているかに関係なく、保険会社に対して請求を行う必要があります。また、州によって異なりますが、痛みや苦痛などの損害賠償を求めて、過失当事者を訴える能力が制限される場合もあります。

カリフォルニアはそれらの州の1つではありません。事故で過失があったと判断された場合は、負傷者に生じた責任と物的損害を補償する必要があります。保険が請求された損害をカバーするのに不十分である場合にも、訴訟の対象となる可能性があります。

カリフォルニアは国内で最も高い自動車保険料の1つですが、補償範囲がない場合はどうすればよいですか?

保険に加入する余裕がない場合は、カリフォルニアの低コスト自動車保険(CLCA)を利用できます。これは、自動車保険をより手頃な価格にするために設計された、州が後援するプログラムです。ただし、おそらく自動車保険契約に影響を与えるすべての変数の影響を受けるため、ウェブサイトは潜在的な保険料の範囲を提供していません。

プログラムの資格を得るには、次の資格要件を満たす必要があります。

現在の年収の適格性は次のとおりです。

大規模な世帯には追加の所得制限がありますが、その情報についてはWebサイトを参照してください。

州法で義務付けられていなくても、無保険または無保険の運転手による補償を受けるべきですか?

あなたが追加費用を支払う余裕があるなら、あなたは絶対にそうすべきです。すべてのドライバーに補償を義務付ける法律があり、補償がない場合は厳しい罰則が課せられますが、何千人もの人々がそれなしで行き続けています。 If you are involved in an accident where the at-fault party either has insufficient coverage or none at all, you’ll need to collect from your own insurance company. That raises the possibility of your premiums being increased for a claim.

Since you could very well end up paying a higher premium for not having uninsured/under-insured motorist coverage, it might make more sense to pay for the provision upfront and avoid taking a bigger hit later.

Why does it seem that there are fewer policy options and discounts in California than in other states?

It likely has to do with Proposition 103. Since state law mandates that driver history must be the primary criteria in determining car insurance premiums, some of the policy options and discounts offered in other states may not be available or necessary in California. Since insurance companies are required to provide an across-the-board discount to a good driver automatically, an itemization of provisions and discounts is less needed.

| Company | |

| | Get Started |

| | Get Started |

| | Get Started |

| | Get Started |

| | Get Started |

| | Get Started |

| | Get Started |