私たち全員が正直なところ、自動車保険の買い物を好む人は誰もいません。手頃な価格のポリシーを見つけるのを困難にするオプションや割引が非常に多いだけでなく、利用可能な企業も非常に多いということです。何十もの企業があなたのビジネスをめぐって競争しているフロリダでは、それは確かに真実です。可能な限り最高の価格で適切な保険を見つけるために、フロリダで最高の自動車保険を他の会社よりも際立っていると思われる7社に絞り込みました。これらは、プレミアムコスト、顧客満足度、財務力、ポリシーオプション、および割引の最良の組み合わせを反映しています。

プログレッシブはこのリストに含まれており、私が長年使用している会社であることを開示する必要があります。しかし、その会社での私自身の前向きな経験にもかかわらず、私たちはそれらをトップ3にランク付けすることさえしませんでした。どの会社があなたにとって適切な自動車保険プロバイダーであるかを知る唯一の方法は、いくつかから見積もりを取得することです。簡単にするために、保険パートナーの以下の見積もりツールを使用して、複数の会社の料金を確認できます。

トップ10の自動車保険を比較して始めましょう!フロリダで自動車保険を購入することは、フロリダが国内で最も高価な州の1つであるという事実によって複雑になっています。州全体の平均年間保険料はなんと2,219ドルです。ただし、フロリダには、ポリシーを購入する際に知っておく必要のある独自の規定もいくつかあります。

前進する際には、次の戦略をお勧めします。

カバレッジ制限が最も低いポリシーに焦点を当てないでください。 フロリダで法的に義務付けられている最低補償額は非常に低いため、DMV要件に準拠できますが、保険がかけられていないことを一歩上回っています。ポリシーの適用範囲が、予測可能な運転の危険に対処するのに十分であることを確認してください。

割引を探してください。 すべての割引がすべてのドライバーに適用されるわけではないため、ここでは非常に選択する必要があります。可能であれば、ドライバーのプロファイルに適用される割引が最も多い自動車保険会社に焦点を当てます。取得した保険契約は、保険料の平均が低い他の会社よりも安価になる場合があります。

バンドルして保存します。 あなたが彼らと他のタイプの方針を持っているならば、ほとんどの会社はあなたにかなりの割引を与えるでしょう。最も一般的なのは、住宅所有者、賃貸人、マンション保険などの住宅関連の保険の種類です。

手頃な価格の自動車保険を見つけるのが難しい場合は、控除額を引き上げてください。 これは、フロリダのような高額の自動車保険の州では絶対に必要かもしれません。控除額を増やすことが、保険料を下げるための唯一の最善の戦略かもしれません。そのオプションを選択する場合は、緊急時の事故で支払う必要のある追加の自己負担費用を賄うのに十分な資金が緊急資金にあることを確認してください。

自動車保険の購入には多くのニュアンスが関係しているため(プロバイダー間の多くの違いだけでなく、個人のドライバープロファイルも)、見積もりと補償範囲を比較して、特定の状況に最適なオプションを決定することが重要です。

>私たちの分析に基づくと、次の企業がフロリダで最高です:

著者の選択: 「自分の足で投票する」ことに基づいて、プログレッシブは私が使用する会社であるため、私自身の個人的な最初の選択肢です。私は2つの異なる州で数年間それらを持っています。しかし、フロリダはそれらの州の1つではないので、別の経験を見つけるかもしれません。彼らはまだ私たちのリストに非常に立派な#4を置いていますが、彼らはすべての人にとって適切な会社ではないかもしれません。

私自身の個人的な好みはさておき、フロリダ州で最高の自動車保険会社7社であると私たちが信じているもののリストをまとめました。サードパーティの情報源に依存し、各企業の潜在的なネガティブのリストを提供することで、可能な限り客観的になるように努めました。

ポリシーオプションに関する注意: 3つすべてがすべての保険会社によって提供される典型的なオプションであるため、フロリダで最低限必要な補償範囲、衝突および包括的補償は含まれません。

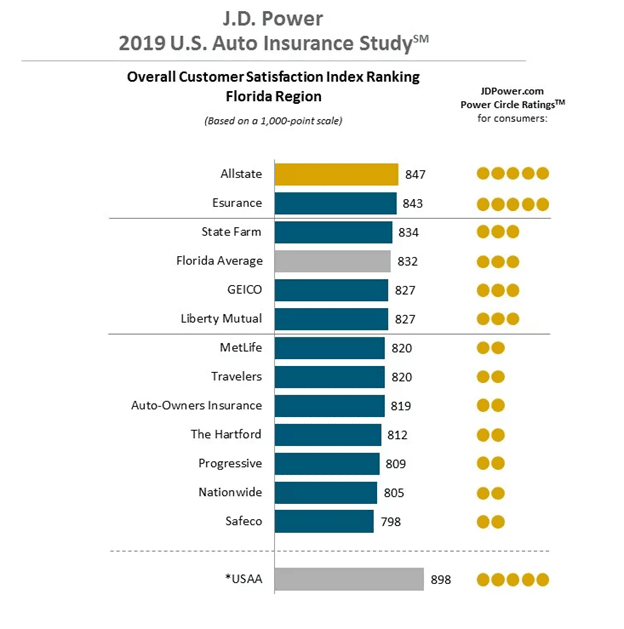

USAAは、客観的な要因に基づいて、国内のほぼすべての州で最高の自動車保険プロバイダーの1つとして含まれることになります。たとえば、平均保険料は898ドルで、フロリダではるかに低くなっています。実際、保険料はプログレッシブの半分をわずかに超える程度であり、州で次に低い平均保険料を持っています。同社はA.M.から財務力のA ++評価を取得しています。最高で、フロリダのすべてのキャリアの中で最高のJ.D.パワー顧客満足度を獲得しました。1,000点中898点です。

しかし、USAAは、退役軍人と米軍の現役軍人とその家族だけが自動車保険に加入できるようにしています。それらの報道は一般に公開されていないため、以下のリストから除外しました。ただし、米軍のメンバーまたは資格のあるベテランで、自動車保険を探している場合は、USAAを最初に選択する必要があります。

| ポリシーオプション | 医療および葬儀サービスの支払い 賃貸料の払い戻し カスタマイズされた部品と機器 ギャップ保険 けん引と労働 |

| 割引 | マルチカー 車両安全装置 家主 マルチポリシー(バンドル) 全額支払われる クレームフリー(クレームなしまたはDUI / DWIなしで少なくとも5年間) 守備ドライバー 良い学生 |

プレミアム: $ 2,061(リストで3番目に低い平均保険料)

顧客満足度: 834(J.D。パワー調査の第3位–ステートファームと提携)

財務力格付け: A +

Esuranceは、フロリダで3番目に低い平均自動車保険料を持っています(USAAを数えない場合)。しかし、それはまた、ステートファームのJ.D.パワー顧客満足度調査と3位の関係にあり、請求の支払いに関して良好な記録を持っていることを示しています。また、過去5年間に事故の申し立てや飲酒運転がなかった場合、彼らはクレームフリーのポリシーオプションを提供するため、優れたドライバーにとっても優れた選択肢です。

Esuranceは、競合他社ほど多くのポリシーオプションや割引を提供していません。たとえば、彼らはライドシェアリングの補償範囲を提供していません。これは、多くの人々が収入を補うためにギグワークに目を向けるにつれて、より一般的になっています。

![]()

| ポリシーオプション | レンタカー 自宅から50マイル以上離れた事故の旅費 医療費 緊急ロードサイドアシスタンス 相乗り スポーツカー アンティーククラシックカー 中小企業向け車両 |

| 割引 | 無事故 盗難防止装置 守備運転コース 安全運転と節約–運転監視アプリ 良い運転 いい学生 自宅の所有権 マルチカー マルチポリシー 車両安全装置 学校にいる学生 クリアセーフドライバーを操縦する(過去3年間に完全な教育要件があり、事故や交通違反はありません。どちらも25歳になる前に満たされました) |

プレミアム: $ 2,089(リストで4番目に低いプレミアム)

顧客満足度: 834(J.D。パワーサーベイの#3 – Esuranceとの提携)

財務力格付け: A ++(A.M。Bestが発行した最高の評価)

ステートファームは、米国で最大の自動車保険会社であり、フロリダの大手企業の1つです。ステートファームは、顧客満足度の高い(#3)評価と、A.M。からのA ++評価の組み合わせにより、リストで2位を獲得しました。最高。これは、会社が保険会社に発行する最高の財務力格付けです。

ただし、このリストを作成するために使用した主要な基準とは別に、ステートファームにはすべてのカバレッジオプションがあります。たとえば、ステートファームは、ライドシェアリングドライバーを対象としています。これは、この種の運転活動は一般的な個人の自動車保険ではカバーされていないため、重要です。また、フロリダで利用可能な割引の最も広範なリストの1つがあり、節約する機会が増えます。

ステートファームは、「ベストフォー」カテゴリでも優れたパフォーマンスを発揮し、優れたドライバー、交通違反のあるドライバー、ライドシェアリングのカバレッジのベストソースとしてランク付けされています。

ステートファームがギャップカバレッジを提供しているという兆候はありません。多くのドライバーは、それらの車両の価値よりも多くの車両を借りているため、これは重大な欠落部分です。ギャップカバレッジは、特に超過債務を返済するように設計されています。提供されていない場合は、差額を支払うことになります。

| ポリシーオプション | ギャップカバレッジ レンタルカバレッジ 道端での援助 医療費 ライドシェアリング 新車交換 事故の許し(36か月ごとに1つの事故と1つの軽微な違反) 控除額の減少(6か月ごとに50ドル、事故や違反のない500ドルまで)、 新車の交換(所有権の最初の5年以内に合計された場合は、新しい車を同じメーカーとモデルの新しい車に交換します) |

| 割引 | マルチポリシー(バンドル) マルチカー 自宅の所有権 安全運転者(3年間無事故で10%、5年間で23%) 継続保険(最大15%) ハイブリッド/電気自動車 新車 全額支払う 良い支払人割引 早期見積もり いい学生 学校にいる学生 ドライバートレーニング IntelliDriveプログラム(スマートアプリを使用してドライバーの行動をキャプチャしてスコアリングし、20%のプレミアム削減につながる可能性があります) |

プレミアム: 1,907ドル(リストで2番目に低い平均保険料)

顧客満足度: 820(J.D。パワーサーベイの#7)

財務力格付け: A ++(最高)

旅行者は、リストにある企業の平均保険料が2番目に低いことや、A.M。による財務力の格付けが最も高いことなど、さまざまな要因の組み合わせで3位になりました。一番。しかし、同社には、ライドシェアリング、事故の許し、控除額の減少など、多くのポリシーオプションもあります。そして、割引の非常に長いリストは、フロリダで最も低コストのプロバイダーの1つである理由を説明するのに大いに役立つ可能性があります。

旅行者は、顧客満足度で7位にすぎず、州全体の平均を下回っています。これは、一部の顧客がクレーム支払いのパフォーマンスに完全に満足していないことを示している可能性があります。

| ポリシーオプション | ギャップカバレッジ 医療費 レンタカーの払い戻し 道端での援助 カスタム部品および機器の価値 ライドシェアカバレッジ |

| 割引 | スナップショットアプリ(平均$ 145割引) 自動とプロパティをバンドル 価格ツールに名前を付けます(希望のプレミアムを入力すると、プログレッシブがポリシーを設計します)、 マルチポリシー(平均5%割引) マルチカー(平均12%割引) 継続的なカバレッジ いい学生 遠方の学生(自宅から100マイル以上) 住宅所有者(平均割引約10%) オンライン見積もり(平均4%割引) オンラインでサインする(平均8.5%割引) ペーパーレス 全額支払う 自動支払い 小さな事故の許し–500ドル未満の請求で保険料が引き上げられることはありません 大規模な事故の許し– 5年以上顧客である場合、事故の発生率は上昇せず、過去3年間は事故は発生しません |

プレミアム: 1,811ドル(リストで最も低い平均保険料)

顧客満足度: 809(J.D。パワーサーベイの#11)

財務力格付け: A +

プログレッシブは、フロリダの他のどの会社よりも多くの割引を利用できる可能性があります。これはおそらく、フロリダ州で州全体の平均保険料が1,811ドル(USAAを除く)と最も低い会社に貢献しています。これは州全体の平均を400ドル以上下回っており、国内で最も高い保険料レベルの1つである州では歓迎されます。

プログレッシブは、フロリダの顧客満足度で11位にランクされており、1,000ポイントのうち809ポイントしかありません。これは、カスタマーサービス側の問題を示している可能性がありますが、さらに重要なのは、請求の支払いに関する問題です。

| ポリシーオプション | 緊急ロードサイドアシスタンス 賃貸料の払い戻し 機械的故障 オートバイ、ATV、RV車 コレクター自動車 ライドシェアリング より高い政策制限のための傘の適用範囲 メキシコ自動車保険 |

| 割引 | 安全装置 新車 良いドライバー(5年間無事故) シートベルトの使用 防御的な運転 運転免許証 いい学生 連邦政府職員 メンバーシップと従業員(最大500グループ) 緊急展開 軍隊 マルチビークル マルチポリシー |

プレミアム: 2,129ドル(リストで6番目に低い平均保険料)

顧客満足度: 827(J.D。パワーサーベイの#5)

財務力格付け: A +

GEICOの保険料は州内で最低ではありませんが、州全体の平均を約100ドル下回っています。同社はまた、顧客満足度で立派な第5位にランクされています。しかし、GEICOは、10代のドライバーや信用度の低いドライバーに最適なプロバイダーとしてリストのトップに立っています。同社はまた、ライドシェアリングやメキシコの自動車保険などの優れた保険オプションに加えて、保険料を下げるための多くの割引も提供しています。

GEICOは、ギャップ保険を提供していないもう1つのプロバイダーです。また、会社自体から直接ではなく、パートナーサービスプロバイダーを通じて特定の種類のカバレッジを提供します。

| ポリシーオプション | クラシックカー ギャップカバレッジ 改造車用に改造 道路トラブルサービス 新車交換 レンタカーの補償範囲 追加費用–家から離れて立ち往生しているあなたの費用をカバーするために 価値の低下–修理後も車両の価値が低下した場合に車両の価値を保護します ローン/リースギャップカバレッジ Personal Automobile Plus –1つの競争力のある料金で10のオプションカバレッジのパッケージを作成します。個人情報の盗難、鍵の再入力、携帯電話の交換などが含まれます |

| 割引 | マルチポリシー 時間通りの支払い(36か月以上) ペーパーレス請求 マルチカー いい学生 学校にいる学生 ティーンドライバーモニタリング 全額払込プレミアム 事前見積もり 車両の安全機能 有利な損失履歴 |

プレミアム: 2,128ドル(リストで5番目に低い平均保険料)

顧客満足度: 819(J.D。パワーサーベイの#9)

財務力格付け: A ++

Auto-Owners Insuranceの平均保険料は、リストで5番目に低く、年間2,128ドルで、フロリダ州全体の平均自動車保険料を100ドル近く下回っています。一方、同社はA ++の評価で、財務力の高い食物連鎖のトップにいます。

同社はまた、確かな数のポリシーオプションと割引を提供しています。 Personal Automobile Plus Packageを使用すると、最大10の補償範囲で、すべて非常に競争力のある料金でポリシーを作成できます。

Auto-Owners Insuranceは、顧客満足度で平均を下回る9位でした。また、同社は米国の約半分の州で自動車保険を利用できるようにしています。フロリダでこの会社をカバーしている場合、別の州に移動すると、約50%の確率で新しい運送業者が必要になります。

| ポリシーオプション | ライドシェアカバレッジ 新車交換 事故の許し サウンドシステム 医療費 道端での援助 個人傘 賃貸料の払い戻し クラシックカー あなたが洗うための自動車保険は、メキシコへの旅行で何も運びません |

| 割引 | 新車 マルチポリシー 賢い学生 車両安全装置 早期署名 責任ある支払人 新車 ペーパーレス 自動引き出しおよび/または全額支払いによる支払い ドライブワイズモニタリングアプリ 控除対象の報酬(事故が発生しない場合、毎年控除対象額が100ドル削減されます) |

プレミアム: 2,364ドル(リストで7番目に低い平均保険料)

顧客満足度: 847(J.D。パワーサーベイで2位)

財務力格付け: A +

Allstateは、顧客満足度でフロリダ州で2位にランクされており、USAAに続いています。これは、非軍事ドライバーの顧客満足度(および支払い請求)に関してフロリダで最高の会社であることを意味します。顧客満足度が高いということは、わずかに高い保険料を支払う価値があることを意味している可能性があります。

また、メキシコへの旅行のための自動車保険や割引の確かなリストなど、いくつかの独自のポリシーオプションがあります。

Allstateは、このリストにある唯一の保険会社であり、平均保険料はフロリダ州全体の平均よりも高くなっています。

リストの評価が客観的であることを示すために、次の基準を使用してランキングを決定しました。いずれの場合も、自動車保険会社はこれらの要素の組み合わせに基づいて評価されました。

ポリシーオプションはすべての州で重要ですが、フロリダ州では法的に必要なカバレッジレベルが非常に低いため、ポリシーオプションの方が重要な場合があります。 「10/20/10」の最小要件では、事故時の事故のフォールアウトを最小限に抑えるために、できるだけ多くのオプションのカバレッジが必要になる場合があります。

フロリダ州では、ドライバーの4人に1人が無保険であるため、衝突、包括的、無保険/無保険の運転手が他の州よりも重要です。

しかし、各企業が提供するポリシーオプションの総数は、私たちのランキングに大きく影響しました。彼らが提供するものが多ければ多いほど、会社のランクは高くなります。

より多くの割引はより低い保険料に等しい。フロリダは国内で3番目に高い自動車保険料を持っていることを考えると、これは特に重要です。

フロリダで特に利用可能な各企業のすべての割引をリストしようとしましたが、すべての企業がそれらの割引の州ごとのリストを提供しているわけではありません。そのため、各企業の割引リストをリクエストして、どの割引を受ける資格があるかを確認することを強くお勧めします。

自動車保険会社で特定できた割引が多ければ多いほど、その会社のランクは高くなります。

ドライバーがこれを自動車保険会社を評価する際の唯一の最も重要な基準と見なしていることは、完全に自然で理解できることです。結局のところ、自動車保険に必要以上にお金を払いたがる人はいません。

残念ながら、プレミアムレベルの決定は完全なマトリックスです。保険料は、運転履歴、州内の場所、年間走行距離、信用履歴、所有している車両の種類とその中の機器、年齢、性別、その他の要因を組み合わせて決定されます。これは、あなたが提供していると思われる公表された料金に関係なく、それらがあなたに適用されない可能性があることを意味します。自動車保険に関しては、すべてのドライバーがユニークであり、カスタムデザインの保険料を受け取ります。

ただし、保険料は読者にとって非常に重要であることを理解し、各企業の州全体の平均保険料をリストに含めました。これらの平均は、価格情報の信頼できる情報源であると判断されたZebraから取得しました。

これらのプレミアムは、出発点としてのみ使用してください。平均保険料が最も低い会社があなたにとって最低価格の保険契約を持っているとは限りません。そのため、このガイドの冒頭にある見積もりツールを使用して、複数の企業から見積もりを取得することを強くお勧めします。

自動車保険に関しては、顧客満足度は顧客サービスよりもはるかに重要です。主な要素は、自動車保険会社が請求をどれだけうまく処理できるか、およびそれらの請求を支払う意欲です。このカテゴリーで高得点を獲得した企業に高いランクを付けました。

2019年6月にリリースされたJ.D.Power U.S. Auto Insurance Studyを使用しています。具体的には、フロリダ州の総合顧客満足度ランキングに依存しています。

財務力は、保険会社が保険金を支払う能力を含む、その財務上の義務を果たす能力を示します。安価な自動車保険は、フロリダ州の最低限の法的要件を満たすだけですが、未払いの請求が残る可能性があります。

そのため、保険業界の格付けサービスであるA.M.最高です。

財務力が「良好」以上の企業に対する評価は次のとおりです。

スーペリア:A +、A ++

素晴らしい、A、A-

良い、B、B +

「A」より低い評価の企業は含まれていません。

自動車保険の法律と要件は州ごとに異なります。フロリダの規制は次のとおりです。

フロリダの自動車保険の最低要件は「10/20/10」で、次のように分類されます。

PIPは、フロリダの場合のように、過失のない自動車保険のある州では一般的な要件です。しかし、フロリダの自動車保険の要件に特有の何かがあります。ほとんどの州では、人身傷害に対する最低レベルの賠償責任が絶対に義務付けられていますが、フロリダ州では、保険会社に手紙を書くだけで、運転手が補償範囲を免除することができます。ただし、そうすると、人身傷害の請求に対して個人的に責任を問われる可能性があります。

より一般的には賠償責任保険として知られている身体的傷害は、あなたが引き起こした事故の結果として、他の運転手またはその乗客の傷害と賃金の損失の両方を支払います。物的損害についても同じことが言えます。それはあなたが過失であると決定された事故で他の運転者の車両への損害をカバーします。物的損害は、事故による自家用車の修理には及ばないことを理解することが重要です。 (衝突事故は、事故で過失があった場合に自家用車に損害を与えた場合に補償されます。)

フロリダ州法に基づくオプションの自動車保険の補償範囲は次のとおりです。

あなたがあなたの車にローンまたはリースを持っているならば、貸し手はあなたに衝突と包括的な補償の両方、そしておそらくギャップ補償を持っていることを要求するでしょう。

フロリダ州の法律では、自動車局から自己保険の証明書を取得できます。これを行うには、最初の自動車で少なくとも40,000ドル、追加の車両ごとに20,000ドルの純資産を所有している必要があります。

ステータスは自動ではありません。DMVでは、最低純資産要件を維持していることを確認するために、年次報告書の提出を求められる場合があります。フロリダ州では、運転手が保証金を発行して自己保険の証明書を取得することを許可しなくなりました。個人の経済力を証明する必要があります。

フロリダは「障害のない」州ですか?

はい、フロリダは「障害のない」州である全国12州の1つです。それは、あなたが事故に巻き込まれた場合、誰が責任を負っていても、あなたはあなた自身の保険会社から損害賠償を取り戻さなければならないことを意味します。また、事故後に他の当事者を訴える権利も制限されます。

しかし、過失のない自動車保険法があるほとんどの州のように、フロリダはあなたが特定の状況下で訴訟を起こすことを可能にします。永久的な怪我や奇形恐怖症、または死亡につながる事故について訴訟を起こすことができます。

そのため、人身傷害賠償責任保険を放棄することはお勧めできません。少なくともあなたの賠償責任の範囲内で、あなたの過失であると判断された事故で相手方をカバーすることができます。

フロリダで自動車保険がこんなに高いのはなぜですか?

フロリダは、自動車保険に関して国内で最も高額な州の1つであり、州全体の平均保険料は米国で3番目に高くなっています。これが真実である理由はいくつかあります。 1つ目は、フロリダが障害のない州であるという事実です。これについては、上記で説明しました。

しかし、おそらくさらに大きな要因は、フロリダには無保険のドライバーの割合が非常に高いことです。実際、それは国全体のほぼ2倍の無保険運転者の割合を持っています。フロリダ州のドライバーの23%は無保険であり、これは運転中の一般市民のほぼ4分の1です。

フロリダには都市人口も非常に集中しており、特に海岸沿いの都市や大都市圏には何百万人もの人々や車が詰め込まれています。この集中は必然的に事故率の上昇につながり、したがって保険金請求につながります。

州の多くの都市部の1つに住んでいる場合、自動車保険の保険料は、小さな町や地方に住んでいる同じ運転プロファイルを持つ人よりも高くなります。

車両にローンがない場合、衝突と包括的なカバレッジを維持する必要がありますか?

フロリダ州では無保険のドライバーのレベルが非常に高いことを考えると、ほとんどの状況で少なくとも衝突(そしておそらく包括的)を続けなければなりません。例外は、車両の価値が最小限である場合、または必要な修理の費用を支払うための財源がある場合です。

自動車保険に加入していない事故当事者との事故に巻き込まれた場合、衝突はあなたの車への損害の代償を払います。ただし、他のドライバーに保険がかけられておらず、衝突がない場合は、必要なすべての修理費用を自分のリソースから支払う必要があります。

With the cost of car insurance in Florida as high as it is, is it a good strategy to maintain minimum coverage levels to save on premiums?

Florida’s bodily injury liability levels are among the lowest in the country, at $10,000 and $20,000. While you certainly could maintain those minimum levels of coverage – or even have them waived – it would be very close to being uninsured. That will be true even though the coverage would “make you legal” to own a vehicle and drive in Florida.

The basic problem with low bodily injury liability levels is that they don’t limit your financial obligations in an at-fault accident. You certainly can maintain minimum levels of coverage. But if your bodily injury liability for one individual is $10,000, and that person has $30,000 in medical bills as a result of the accident, you’ll be required to pay the remaining $20,000 out-of-pocket.

On a dollar-for-dollar basis, the cost of increasing your liability coverage is fairly inexpensive. It will be well worth adding a few hundred dollars per year to your insurance premium to avoid facing a financial catastrophe as a result of an at-fault accident on your part.

| 会社 | |

| | Get Started |

| | Get Started |

| | Get Started |

| | Get Started |

| | Get Started |

| | Get Started |

| | Get Started |