2018年予算では、エクイティミューチュアルファンドに対する長期キャピタルゲイン税が導入されました。変更前は、株式投資信託の売却に関するLTCGは非課税でした。この変更により、興味深い課税裁定取引がもたらされました。保険会社が提供するUnitLinked Insurance Plans(ULIP)からの満期収益の課税は変更されず、ULIPからの満期額は変更されませんでした。

2018年の初めに、定性的な議論を通じてこの問題に対処しようとしましたが(LTCGの税引き後、ミューチュアルファンドよりもULIPの方が良いですか?)、この点に関して投資家からの問い合わせを受け続けています。そこで、定量分析をして、数字が何を示しているかを見てみようと思いました。

低コストのULIP を購入します 。 HDFC Click 2 Invest この投稿で。これはオンラインプランです。プレミアムの割り当てや管理料金はかかりません。死亡率または資金管理費(FMC)のみを支払う必要があります。死亡率は、ユニットのキャンセルによって回収されます。 FMCはNAVに組み込まれています。

HDFC Click 2Investは Type-I ULIP 。タイプIのULIPでは、保険契約者が死亡した場合、被保険者は保証額またはファンドの価値のいずれか高い方を取得します。したがって、ファンドの価値が上がるにつれて、リスクの合計(保険期間中に保険契約者が死亡した場合に保険会社がポケットから支払わなければならない金額)は下がり続けます。

タイプIIのULIPもあります。このようなULIPでは、保険契約者が死亡した場合、被保険者は保証額+ファンドの価値を受け取ります。この場合、リスクの合計は一定のままです。

死亡率(生命保険を提供するための料金)はリスク合計に請求されるため、タイプII ULIPでは、死亡率が純利益に与える影響が大きくなります。

コストは重要です。

したがって、投資としてULIPを購入したい場合は、

を選択してください。私はこの投稿でこれについて書きました(最高のULIPを選択する方法は?)

また、この投稿では、オンラインとオフラインのタイプI ULIPのパフォーマンスを比較しました(さまざまな料金がULIPの返品にどのように影響しますか?)

HDFC Click 2 Investは、低コストのType-IULIPだけではありません。他にもたくさんあります。他のプランは、忠誠の利益、死亡率の返還などの機能を提供するかもしれません。私はそのようなプランを比較しません。ご覧のとおり、無料のものはありません。

投資信託では、あなたが見るものはあなたが得るものです。 購入NAVと販売NAVがあります。 NAVが10のときに1000ルピーを投資します。100ユニットを取得します。販売時のNAVは15です。1500ルピー(100ユニットX 15)を獲得できます。すべてのコスト(経費率)はNAVに組み込まれています。

ULIPは異なる方法で機能します。ファンドNAVはグロスリターンを反映しています(FMCは調整済み)。死亡率は、ユニットのキャンセルによって回収されます。たとえば、NAV10でRs1000を投資します。100ユニットを取得します。数年後、NAVは16に増加します。ただし、ファンドの価値はRs 1,600(Rs 100 X 16)にはなりません。死亡率を回収するためのユニットのキャンセルにより、ユニット数は減少します。残り90ユニットである可能性があります。したがって、ファンドの価値はRs 1,440(90ユニットX 16)になります。

投資信託とFMCの両方の費用比率がNAVに組み込まれています。

IRDAは、ULIPファンドのファンド管理手数料を1.35%p.a。に制限しています。これにはGSTが適用されます。保険会社が年率1.35%未満を請求するULIPはまだ見ていません。 ULIPエクイティファンドで。保険会社がお金を稼ぐ場所です。したがって、ファンド運用手数料は年率1.35%と想定します。 ULIPエクイティファンドの場合。

現在、ULIPにはインデックスファンドのオプションはありません。 IRDAはそれらの方針に沿って考えていると思います。しかし、これらの資金を管理するために保険会社が請求する金額を確認する必要があります。

エクイティミューチュアルファンドは、はるかに高い競争圧力に直面しています。低コストのオンラインULIPについて話しているので、投資信託スキームの直接計画を検討できます。 。積極的に運用されているエクイティファンドのダイレクトプランは、年間約0.5〜1%の費用がかかります。インデックスファンドの費用は約25〜30ベーシスポイント(0.25%〜0.3%)です。

私の意見では、エクイティファンドははるかに安価なコスト構造を提供します。

この分析では、ファンド管理手数料(ULIPの場合)および費用比率(投資信託の場合)でさえ、ユニットのキャンセルによって会計処理されると想定しました。 これは大きな仮定であり、欠陥があります。しかし、私はこの分析を行うためのより簡単な方法を考えることができませんでした。

ULIPとMFの投資は2000年に開始され、投資は2020年に完了したと思います。 再び欠陥があります。一緒に遊んでみましょう。

MF投資家にとって、これは20年間、月額Rs10,000の月額SIPにすぎません。 ULIPファンドとMFスキームの両方が、Nifty 50TRIのパフォーマンスをグロスレベルで再現すると思います。

両方の場合の総投資額は、24ラック(10,000 X 12 X 20)になります。

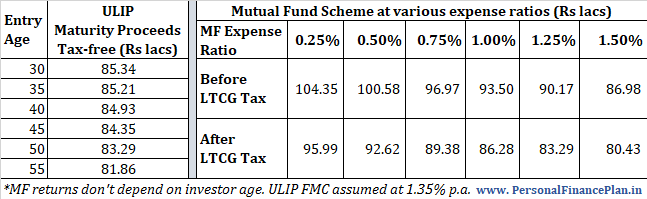

ULIPのさまざまなエントリー年齢の満期/終了値と投資信託スキームのさまざまなレベルの費用比率をコピーします。

最終値の違いは、コスト構造の違いによるものです。 ULIPには死亡率とFMCがあります。一方、投資信託スキームには、総収益に食い込む費用比率があります。

上記の表に示されているデータを使用すると、LTCG税が10%であるにもかかわらず、MFはULIPよりも見栄えが良くなります。

ULIPのコスト構造は、過去10年間でかなり改善されました。ただし、1.35%p.a。ファンド管理の料金はまだ高い側にあるので。 ULIPの運用手数料が下がれば、私の意見が変わる可能性があります。 IRDAがファンド管理手数料の上限のみを指定していることを忘れないでください。保険会社が上限に固執しているだけです。

それでも、ULIP(非課税の満期収益あり)とミューチュアルファンド(10%LTCG付き)の間で、私の投票はミューチュアルファンドに行きます。 率直に言って、それは私が上に示した数値とはほとんど関係がありませんが、ULIPの柔軟性の欠如と関係があります。

しかし、それは私だけであり、すべてを最適化しようとしています。

どう思いますか?