介護(LTC)は、医療ではなく、通常の日常生活を支援する介護です。したがって、従来の健康保険とメディケアはそれをカバーしていません。そして、それは高価になる可能性があります。ナーシングホームの1年間の平均費用は約82,000ドルですが、一部の地域では大幅に高くなっています。在宅介護の場合、平均年間費用は約46,332ドルです。

介護保険は、資産を保護し、独立性を維持し、介護の選択肢を広げるのに役立ちます。ただし、いくつかの問題があります。保険料は比較的高価です。一部のポリシーでは、給付の資格を得ることが困難になっています。また、ポリシーを使用する必要があるという保証はありません。その場合、保険料の見返りとして何も得られません。十分な情報に基づいた意思決定を支援できるファイナンシャルプランナーまたは弁護士と一緒にオプションを確認することをお勧めします。

税のヒント

一部の州では、介護保険料を支払う場合に所得税の控除または控除を提供しています。税理士はあなたが資格があるかどうかを教えてくれます。

介護保険契約が給付を支払う方法は2つあります。請求を提出した後に払い戻しを行う方法と、毎日一定の日次給付を支払う補償です。あなたはケアを受けます。

毎年一定の割合で利益を増やすか、消費者物価指数などの実際のインフレ指標によって決定される率で、インフレを調整するポリシーを探します。 (CPI)。そうしないと、今日は十分と思われるメリットが、数年後に必要なものをはるかに下回る可能性があります。

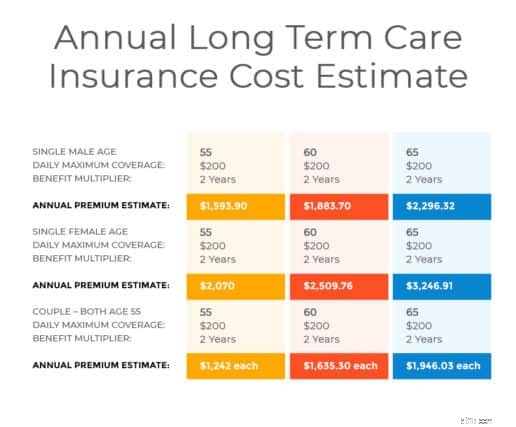

介護保険は個々の購入者向けにカスタマイズされているため、補償範囲に支払う金額は、年齢や健康状態などの固定要素や、特定の機能によって異なります。選ぶ。一般に、補償範囲が長く続くほど、潜在的なメリットが大きくなり、メリットを受け取るまでの待ち時間が短くなるほど、ポリシーの費用は高くなります。

年齢 :年をとるほど、保険料は高くなります。

健康 :病歴に関する質問に答える必要があります。

メリットを享受できる期間 :一部のポリシーは2〜5年間給付を支払い、一部のポリシーは生涯にわたって給付を支払います。除去期間:給付が開始される前に、おそらく一定期間、自分でケアの費用を支払う必要があります。

ケアの種類 :ポリシーは、ナーシングホームケア、在宅医療、またはその両方を対象とする場合があります。

毎日のメリット :ほとんどの保険契約は、保険金の払い戻しまたは補償のいずれかによって、1日あたり一定の金額を支払います。

最大のメリット :ほとんどのポリシーでは、受け取ることができるメリットの合計に制限または上限が設定されています。

一部のポリシーでは、医師が必要と判断した場合に給付金が支払われます。他の保険は、保険会社の検死官が同意した場合にのみ給付を支払います。

多くのポリシーは、日常生活動作(ADL)のリストに基づいて給付を支払います。これには、ベッドから出る、家の中を移動する、食べる、入浴する、着替える、トイレを使うなどが含まれます。特定の数のADLを実行するための支援が必要な場合、ポリシーは利益を支払います。原則として、2つ以下のADLで支援を必要とするポリシーを探してください。

親の世話

あなたは、自分の貯金や退職金口座に浸ることなく、高齢の親に介護を提供する方法として、介護保険を検討するかもしれません。

介護を必要とする多くの人々は、入院に至らない慢性的な悪化状態にあるため、給付を受ける資格を得るために事前の入院を要求する保険の購入についてよく考えてください。また、アルツハイマー病の場合など、精神的能力の喪失に起因するケアがポリシーに含まれているかどうかを確認することもできます。

さらに、ケア提供者に対するポリシーの制限を考慮してください。一部のポリシーは、認定された医療専門家またはメディケアによって認定されたナーシングホームからのケアに対してのみ支払います。ただし、一部の高品質のナーシングホームやケアプロバイダーは認定されていません。特定のナーシングホームは、メディケア患者を完全に拒否することさえあります。より多くの選択肢が必要な場合は、柔軟なポリシーにもっとお金を払うことをお勧めします。

介護保険の平均請求年齢は78歳です。ただし、介護保険を購入するために引退するまで待つと、保険料が退職後の収入を管理するには高すぎます。ただし、保険の購入が早すぎると、保険料の支払いが増える可能性があります。

考えられるアプローチは、50代または60代前半の介護保険の購入を検討することです。それまでに、あなたはより少ない生命保険を必要とするかもしれません、そしてそれは介護保険料のためにお金を解放するかもしれません。また、10年または20年の支払いオプションを提供するポリシーを見つけることができる場合があります。これにより、65歳になるまでまたは退職するまでに補償の支払いを完了することができます。

女性と介護

出典:Women’s Institute for a Secure Retirement

従来の介護保険の代わりに、介護が必要な場合に死亡保険金を加速または前払いする生命保険を購入できます。このタイプのプランは、経済的に安全で、単一の保険料を支払うことを好み、長期介護のために死亡給付金の一部のみを使用する場合、相続人が残りを受け取るという考えのように、特に魅力的です。 。

ポリシーを検討している企業の評価を確認する必要があります。ポリシー発行者が長い伝統と十分な資産を持っている場合は、必要なときにカバレッジが実施されることをより確信できます。

Inna Rosputniaによる介護保険、そのメリットとコスト