あなたはそれと一緒に暮らすことを学ぶ必要があります。

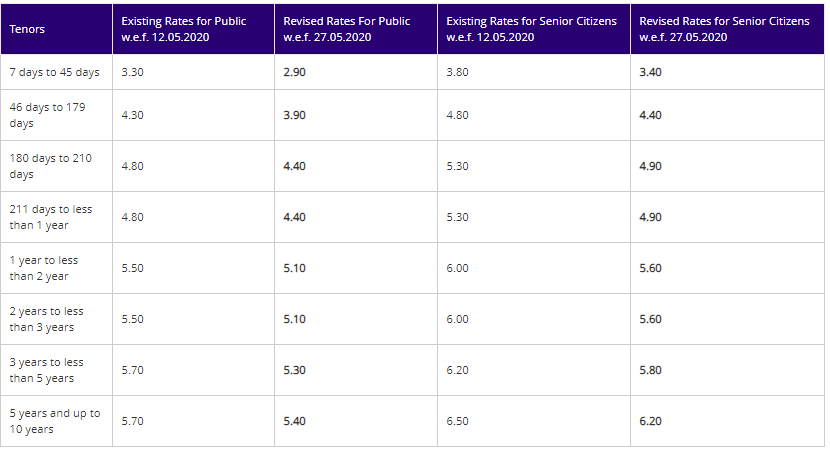

そして、FD率が急激に下がったことを認めます。 SBIのWebサイトから現在のFDレートをコピーします。

一般的なリフレインは、「固定預金は何も与えていません。より良いリターンを得るために債務ミューチュアルファンドに投資したい 」。

なぜですか?

過去1年間の投資信託のリターンを現在の1年間の固定預金金利と比較すると、負債ファンドの方が見栄えがよいからです。 これは間違った比較です。

完全に正しいわけではありませんが、デットファンドスキームの現在の満期利回り(YTM)と1年間の固定預金の間には、かなり公正な比較があります。 。

これは、YTM(資金支出が少ない)が将来のより良い指標であるためです。 過去1年間のリターンよりも債務ミューチュアルファンドのリターン。実際、過去1年間のリターンは、債務MFスキームにはまったく役に立たない。

次の1年間(またはその他の期間)の投資を選択する必要があります。 1年間のFDレートは、FDに1年間投資した場合にどれだけの収入が得られるかを示します。まったく同じではありませんが、債務MFスキームのYTMは、この投資からの将来のリターンについての指標を提供します。

Investopediaからの満期利回りの定義を再現します。

満期利回り(YTM)は、債券が満期になるまで保有されている場合に予想される債券のトータルリターンです。満期までの利回りは長期債券利回りと見なされますが、年率で表されます。つまり、投資家が満期まで債券を保有し、すべての支払いが予定どおりに行われ、同じレートで再投資された場合の、債券への投資の内部収益率(IRR)です。

それでは、この定義をミューチュアルファンドポートフォリオに拡張してみましょう(これまでに説明しているコンテキストで)。 MFスキームが新たな投資を受け入れ(または行わず)、償還を禁止し、借り手から受け取ったときに投資家にお金を返すことであったと仮定しましょう。ポートフォリオが使い果たされるまでこれを行います。このような場合、 YTMは投資家がこの日以降に経験するリターンです 。または、キャッシュフローをExcelシートに入れ、XIRR関数を使用して収益を計算する場合は、YTMが得られます。経費(経費率)はゼロだと思いました。 経費率は純利益を低下させます。

あなたはあなたのファンドが償還と購入を閉じていないと主張するかもしれません。ただし、その場合でも、YTMは収益の適切な見積もりです。理由について説明します。

年利8%の年利を支払う10年国債を考えてみましょう。額面金額は1,000ルピーです。どのようにスピンしても、債券は10年間の年利で80ルピー、債券の満期時に1,000ルピーを支払います。したがって、この債券からの合計支払い額はRs 1,800(Rs 1000 + Rs 80 X 10)になります。パーでオークションで購入し、満期まで債券を保有している場合、今後数年間で1,800ルピーを獲得できます。ルピー以下ではなく、ルピー以上ではありません。

しかし、数年後、金利が8%から6%p.a。に突然上昇した場合。政府が発行する新しい債券は6%の利回りになります。から8%のクーポンを持つ古い債券は貴重になります。したがって、その市場価格は上昇します(または債券利回りは低下します)。価格が1,000ルピーから1,100ルピーに上がったとしましょう。そして、そのような債券を保有している投資信託は、NAVの通常よりも上昇を経験するでしょう。

同時に、新しい投資家がこの債券を1,100ルピーで購入し、満期まで保有する場合、彼の純利益(XIRR)はわずか6%p.a。になります。 (クーポンは8%のままですが)。さらに、ファンドが行う新規投資はより低い利回りで行われます (金利が下がったので)。 2つの効果は、債券/債務MFポートフォリオの満期利回りが低下することです(最近NAVが急上昇したにもかかわらず)。

把握しやすいテーマではないことを理解しています。混乱している場合は、金利と債券価格の古典的な関係を覚えておいてください。

金利が下がると、債券価格は上がります。

金利が上がると、債券価格は下がります。

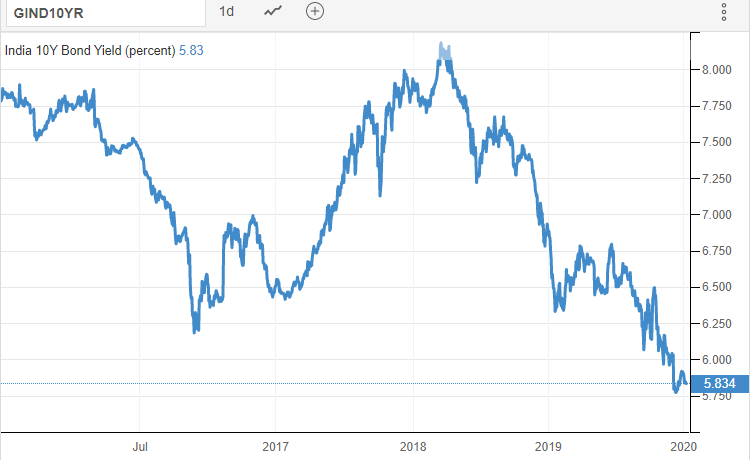

そして金利は最近下がっています。これが10年国債利回りチャートです。

過去1年間で金利が低下し、多くの債券ミューチュアルファンド(特に満期の長い債券を保有するファンド)に良好なリターンがもたらされました。ただし、これらの返品は過去のものです。将来の収益については、YTMが優れた指標です。

経済シナリオ(低成長とインフレ)を考えると、金利がさらに下がる可能性があると再び主張することができます(私もそう信じています)。そして、これは(債券価格と金利の間の古典的な関係を考えると)債務ミューチュアルファンドのリターンを押し上げるでしょう。私はそれが可能であることを否定しません。しかし、この関係は両方の方法で機能することを覚えておく必要があります。代わりに金利が上がると、債券価格とNAVが下がる可能性があります。したがって、これにはリスクが伴います。この(金利)リスクをポートフォリオに持ち込みたいですか?

金利リスクを低く抑えたくない場合は、満期の短い債券に投資する投資信託(オーバーナイトファンド、流動性ファンド、超短期、低期間、またはマネーマーケットファンド)に投資することをお勧めします。

短期債または長期債(またはそのような債券に投資するMF)のどちらに投資するかに関係なく、金利が下がると、新たな投資はより低い利回りで行われ、将来のリターンが低下することを忘れないでください。

さまざまなMFカテゴリのスキームについて、ValueResearchからデータを取得します。データは2020年5月31日現在のポートフォリオのものです。

下記の債務MFスキームはランダムに選択され、推奨とは見なされないことに注意してください。

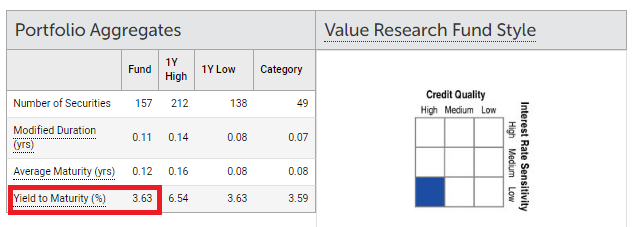

HDFCリキッドファンド :3.63%p.a。

パラグパリクリキッドファンド :3.13%p.a。 (この基金は政府の財務法案にのみ投資します)

前述の流動性ファンドのYTMは、貯蓄銀行口座の金利よりもさらに低いことがわかります。

HDFCオーバーナイトファンド :3.18%p.a。 (ファンドカテゴリー:オーバーナイトファンド)

Aditya Birla Sun Life Savings Fund :5.59%p.a。 (ファンドカテゴリー:超短期)

アクシストレジャリーアドバンテージファンド :5.10%p.a。 (ファンドカテゴリー:低デュレーション)

HDFC短期債務ファンド :7.26%p.a。 (ファンドカテゴリー:短期)

IDFCバンキングおよびPSUデットファンド :5.76%p.a。 (ファンドカテゴリー:銀行およびPSU債務)

ICICI信用リスクファンド :9.29%p.a。 (ファンドカテゴリー:信用リスク)

SBIコンスタントマチュリティギルトファンド :6.13%p.a。 (ファンドカテゴリー:コンスタントマチュリティギルトファンド)

私はさまざまなカテゴリーからランダムに資金を集めていることに注意してください。カテゴリ内でも、信用リスクや金利リスクがかかるため、YTMに違いが生じる可能性があります。

債務MFスキームのYTMは、この基礎となるポートフォリオに応じて変化し続けることを忘れないでください。

議論されたファンドについては、YTMの幅広いバリエーションを見ることができます。ただし、追加の返品の原因を理解する必要があります。たとえば、信用リスクファンドは、デフォルトの可能性が高い、よりリスクの高い債券に投資します。したがって、そのような債券はより高い金利を提供する必要があります。

YTM(投資時)は、これらのリターンを得るという意味ではありません。純利益はYTM-ファンドの費用になります。さらに、ポートフォリオにデフォルトが存在する可能性があります。流入と流出があり、ファンドでの売買が必要になります。金利の動きに加えて、これらすべてがあなたが経験するリターンに影響を与える可能性があります。

銀行のFDにはリスクがないことも考慮する必要があります 。すべての債務MFスキームは、さまざまな程度でリスクまたは金利リスク、あるいはその両方を信用します。特定の債務MFは、銀行FDよりも優れたリターンを提供する場合があります。問題は、超過収益のリスクを負うべきですか、それとも取る必要がありますか?

それについては多くのことをすることはできません。それで和解しなさい。

金利が永遠に低くなるということではありません。金利は周期的に移動します。 FD金利は数年後に再び上昇する可能性があります。

固定預金以外にも、リスクゼロでより高いリターンを提供するオプションがあります。あなたはそれらを考慮することができます。

RBI変動利付債、SCSS、PMVVYがあります。 SCSSとPMVVYは高齢者専用です。免税債も検討できますが、利回りは変動し続けます。

長期債務ポートフォリオへの投資を把握したい場合は、PPF、EPF、VPFが適しています。

これらの商品の流動性の問題を考慮する必要があります。

また、デットファンドも検討できますが、ポートフォリオに適したデットファンドを選択する必要があります。過去1年間の収益だけに注目しないでください。

収益/利回りを不必要に追跡しないでください。

企業のNCDまたは固定預金に投資するオプションが表示されます。 関連するリスクを理解してください。 あなたはDHFLNCD投資家の闘争を知っています。

信用リスクファンドはより良いリターンを与えることができます。リスクも高くなります。フランクリンのデットファンド投資家に何が起こったのかご存知でしょう。

銀行の固定預金がより低いリターンを与えているという理由だけで、エクイティファンドや金にお金を入れないでください。株式と金の場合、リターンはマイナスになることさえあります。そのような投資を行う前に、リスクの食欲と資産配分を検討してください。