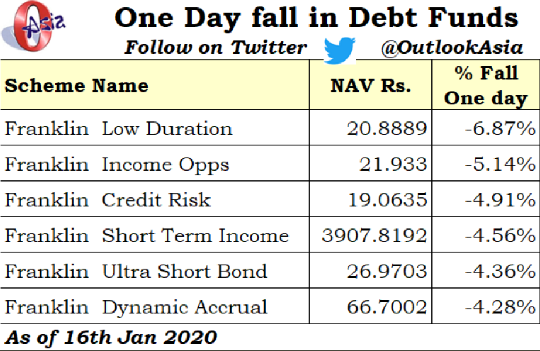

2020年1月17日、フランクリンAMCの多くの債務ミューチュアルファンド投資家は厄介な驚きに目覚めました。フランクリンの多くの人気のある債務ミューチュアルファンドスキームのNAVは4〜7%減少しました。

フランクリンの投資信託スキームの多くは、Vodafone-Ideaによって発行された債務を保有していました。

Vodafone-Ideaはどうですか?

1月16日 、 2020年、インド最高裁判所は、インド政府に支払われるAGR会費に関する電気通信会社の再審査請求を却下しました。この問題を深く掘り下げることなく、通信会社は政府への支払いに向けて数十億ルピーを咳払いしなければならないでしょう。 Vodafone-Ideaの政府に対する責任は、約50,000クローレでした。そして、この金額は2020年1月23日までに支払わなければなりませんでした。Vodafone-Ideaの不安定な財政状態を考えると、会社が支払いを行うことができる可能性はほとんどありませんでした。

企業が政府に法定の支払いを行うための資金を持っている場合、他の財政的コミットメントが尊重される可能性は低いです。

これらの進展に照らして、フランクリンは、そのスキームの多くでVodafone-Idea債務へのエクスポージャーをゼロに書き留めることを選択しました。そして、これはNAVの急激な低下をもたらしました。

債務不履行が発生した場合、または会社の債務が投資適格以下に格下げされた場合、サイドポケットが発生する可能性があります。この種のことはVodafone-Ideaでは起こりませんでした。したがって、サイドポケットはできませんでした。

フランクリンは次善の選択肢を取りました。

フランクリンの懸念は(彼らが述べたように)、SCの判断の意味がより賢い投資家に明らかになったので、彼らはファンドからお金を引き出したかもしれないということでした。これは、既存の債券保有者に影響を及ぼしたでしょう。 900ルピーは20,000ルピーの資金の4.5%です。 5,000ルピーが流出した場合、ファンドのサイズは15,000ルピーになります。 900ルピーは15,000ルピーの資金の6%です。

フランクリンがその日に価値を書き留めておらず、翌日に流出が起こったとしたら、戻ってきた投資家は苦しんでいたでしょう。 4.5%を失う代わりに、6%を失うことになります。

だから、その意味で賢い動き。これがこの件に関するフランクリンからの公式の連絡です。

NAVの低下は、お金が永久に失われることを意味しないことに注意してください。 Vodafone-Ideaがさまざまなスキームに支払いを行う場合、そのような金額は書き戻されます。フランクリンは電話会議で、この分野の発展を毎日見直すと述べた。私が理解しているように、見通しが改善した場合、彼らは一部を書き戻すことができます。しかし、私の意見では、受け取ったお金を書き戻すのが賢明です。

フランクリンが認めないもう1つの見方は、次のとおりです。Vodafone-Ideaの露出を書き留めることで、AUMを無傷に保つことができます。今、彼らの損失は永久になるので、誰も逃げたくないでしょう。したがって、この動きは、フランクリンがAUMを無傷に保ち、手数料を稼ぎ続けるのに役立ちます。サイドポケットは資金の流出を防ぐことはできなかったでしょう。したがって、サイドポケットが可能になる前であっても、露出を書き留めておいたほうがよいでしょう。

両方にとって有利です。

ちなみに、フランクリンは投資家1人1日あたり2ルピーに制限されています。したがって、新規投資家は、Vodafone-Ideaの債務を無料で(新規投資家の費用で)保有することになります。これが新しいセールスポイントにならないことを願っています。私の意見では、フランクリンはこの計画へのすべての投資を制限すべきでした。

サイドポケットが行われていれば、悪いファンド(ボーダフォンのエクスポージャーを含む)と良いファンド(他のすべての資産を含む)があったでしょう。あなたは良いファンドであなたのユニットを売っても、悪いファンドの保有を維持することができたでしょう。ボーダフォンからお金が回収されたとき、あなたもそのお金を取り戻したでしょう。基本的に、Vodafone Ideaが返済された場合、(NAVの低下による)損失は回復されたはずです。

サイドポケットがないため、Vodafone-Ideaのエクスポージャーを含む悪いファンドはありません。したがって、今販売する場合は、VodafoneIdeaから回収されたお金に対する請求を手放すことになります。あなたが今売るならば、あなたの損失は永久になります。したがって、残りのスキームポートフォリオ(たとえば、フランクリンウルトラショートボンドファンドのポートフォリオ)に満足している場合 、あなたは置かれたままでなければなりません。

また、露出が成熟する時期を確認する必要があります。たとえば、フランクリンウルトラボンドファンドの場合、Vodafone Ideaへのエクスポージャーは2020年7月に成熟します。個人的には、問題のある資産へのエクスポージャーが早く成熟していれば快適です。

投資家として、あなたは債券の満期まで待つことができます。会社が時間通りに支払いをすれば、あなたは良いです。そうでない場合、NAVはすでに損失を計上しています。ただし、どちらの場合も、このファンドに投資するという決定と、それに伴うリスクに対する安心感を再検討する必要があります。

更新(2020年1月27日) : Vodafone-Ideaへのエクスポージャーは、さまざまなフランクリンファンドによって分離されました。つまり、サイドポケットが作成されました。既存の投資家は、Vodafone-Ideaへのエクスポージャーのみを含む分離ファンドのユニットを取得します。したがって、さまざまなフランクリンファンドの現在のポートフォリオとその投資戦略に不安を感じている既存の投資家は、今すぐメインファンドを終了することができます。メインファンドを終了したにもかかわらず、彼らは分離スキーム(Sideopocket)でユニットを保持します。 Vodafone-Ideaからお金を受け取ると、投資家に渡されます。

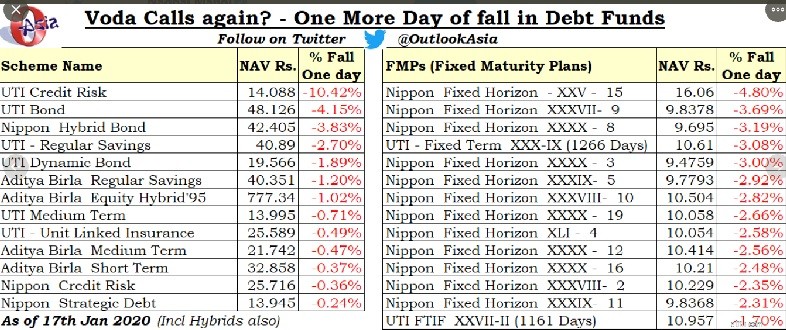

フランクリンは、彼らの計画でVodafoneIdeaの負債を抱えている唯一のAMCではありませんでした。他のAMCもありました。そのような計画はすべて、おそらく1日後にヒットしました。

ちなみに、すべてのAMCがVodafone-Ideaへの露出全体を書き留めているわけではありません。

投資家として、あなたは債務ミューチュアルファンド投資に伴うリスクを理解する必要があります。これらのファンドの多くは個人投資家の最愛の人でした。損失はエクイティファンドに比べれば何もありませんが、突然の落ち込みは、デットファンドを銀行の固定預金の代わりと考えている多くの投資家に衝撃を与えました。

そのようなことが起こったのはこれが初めてではありません。 IL&FSとDHFLの問題が発生したとき、このような急激な落ち込み(そしておそらくさらに大きな落ち込み)を目撃しました。

債務ミューチュアルファンドは、銀行の固定預金と比較して、より優れた税効果の高いリターンを提供できます。ただし、この超過収益にはリスクが伴います。それらのリスクを高く評価してください。ポートフォリオに適した債務ミューチュアルファンドを選択してください。割り当てを正しく行います。

それができない場合は、SEBI登録投資顧問に専門家の支援を求めてください。

開示 :私のクライアントの何人かはフランクリンウルトラショートボンドファンドに投資しました。いくつかは私の推薦に基づいて投資しましたが、それのいくつかはレガシーマネーでした。彼らのほとんどは、Vodafone-Ideaへの曝露とそれに伴うリスクを認識していました。このファンドは、超短期ファンドであるにもかかわらず、ポートフォリオの信用リスクファンドとして選ばれました。ただし、ポートフォリオ全体のパーセンテージとしてのエクスポージャーはかなり測定されました。したがって、正味の影響は小さかった。 NAVの突然の落ち込みが私たちを驚かせたことを否定しません。