退職時のファイナンシャルプランニング(蓄積フェーズ)と退職時のファイナンシャルプランニング(デキュムレーションフェーズ)には大きな違いがあります。

私が何を意味するのか見てみましょう。この投稿では、議論を投資に限定します。

このフェーズでは、退職のための資金を蓄積しようとしています。明らかに、このフェーズは引退前です。

引退中(デキュムレーションフェーズ)は、収入をポートフォリオに依存する必要があります。

長期的な平均収益だけでなく、心配する必要があります。

返品の順序についても心配する必要があります。

市場が下落しているときにポートフォリオから撤退するため、ポートフォリオはすぐに使い果たされる可能性があります。そして、これは別の問題を引き起こします。

ポートフォリオが修復できないほど使い果たされた場合、適切な返品シーケンスが発生したときに、ポートフォリオがあまり残っていない可能性があります。

累積フェーズにある場合、長期平均収益への依存は問題ありません。引退中は、一連の返品の重要性を損なうことのないようにしてください。

例を参考にして理解してみましょう。

60歳で引退したばかりだとしましょう。

これらの仮定では、Rが必要になります。 50,000 X12か月X30年=あなたの引退を持続させるためにRs1.8クローレ。私はあなたのポートフォリオの0%のリターンを想定しています。

リターンの仮定をいじってみましょう。

ここで、年間10%の長期リターンをもたらした(そして今後もそうし続ける)資産クラスが1つだけであると仮定しましょう。再び非論理的。一緒に遊んでください。

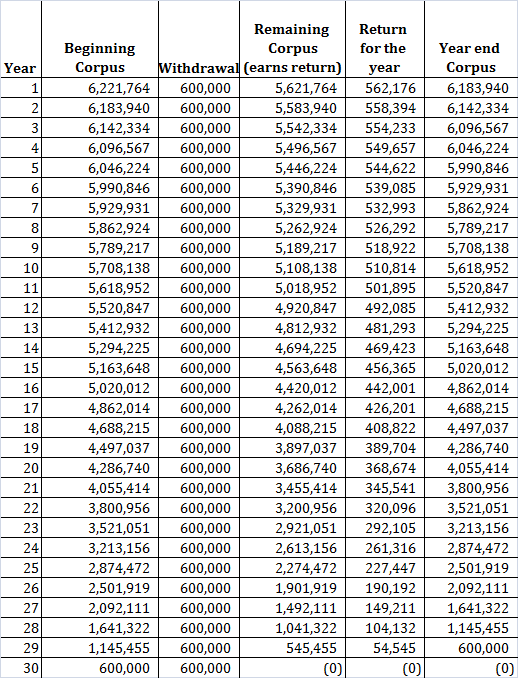

年の初めにコーパスから撤退し、残りの年に備えます。

これらの仮定(年初に0%のインフレ、10%の収益と撤退)では、引退のために62.2ラックが必要です (0%のリターン仮定でRs 1.8クローレから減少)

よさそうですね。すべてがハンキードーリーです。

毎年、年率10%の収益が得られます。あなたのコーパスは90 番目 で終わりました 年。

本当に毎年10%の収入を期待していますか?

実際には、収益は一定ではありません。長期平均は約10%かもしれませんが、毎年10%を稼ぐという意味ではありません。

運が悪く、市場の悪いパッチの間に引退した場合はどうなりますか?

あなたはそれをコントロールしていませんよね?

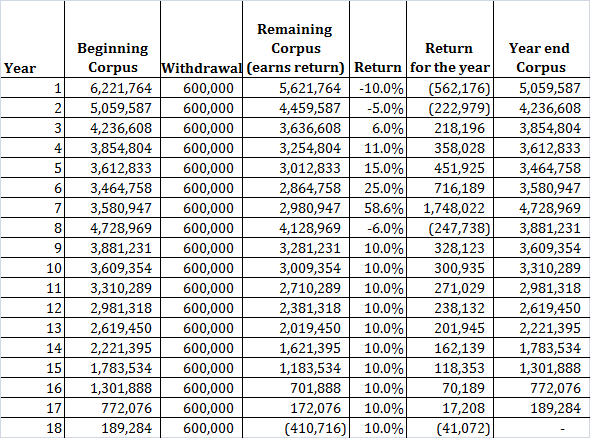

次の例では、収益が10%p.aになるように、数年間の収益を選択しました。しかし、最初の数年は市場にとって悪いことです。

ポートフォリオは18日で使い果たされます 年。残りの12年間はどうしますか?

ポイントを示すために返品のシーケンスを選択したことを理解してください。 別の一連の収益については、ポートフォリオを多かれ少なかれ何年もの間。有利な一連の収益があれば、相続人のために不動産を離れることを探しているかもしれません。

たとえば、返品を1 st に交換した場合 および7 th 年(-10%および58%)、90年の終わりにRs1.1クローレになります。

過去数年間に不利な市況に直面した場合、ポートフォリオは計画期間を継続できない可能性があります。

なぜこれが起こったのですか?

これは、同時にコーパスから撤退したために発生しました。

ルピーのコスト平均法は逆方向に機能します。 する必要があります より多くのユニットをより安い価格で利用する 収入のレベルを維持するために 。

したがって、損失は永続的になりました。

適切な一連の返品が行われるまでに、被害はすでに発生していました。

読む :なぜエクイティファンドからのSWPは悪い考えですか?

たとえば、一定の返品シナリオでは、2年の終わりに61.5ラックが残されます。私たちが検討したシナリオでは、42.3ルピーしか残っていません。 30%以上少ない。

離脱率が急上昇しました。

比較すると、3年目には、一定の収益シナリオでポートフォリオの最大10%を引き出しますが、2番目のケースでは、ポートフォリオのほぼ15%を引き出します。

終了しました。

私は0%のインフレを考慮したことに注意してください。プラスのインフレがあれば、状況はさらに悪化したでしょう。

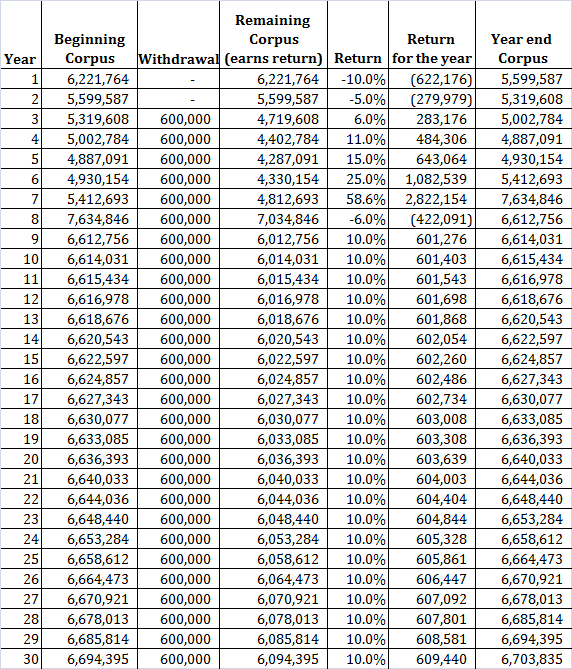

明らかに、返品の順序を制御することはできません。ただし、ここにあなたがあなたの退職計画に組み込むことができるいくつかのことがあります。

たとえば、同じ非一定の返品シナリオを継続しますが、最初の2年間は引き出しはありません

最初の2年間は撤退しないことで、30年の終わりに67ラックの素晴らしい変化が残っていることがわかります。あなたは悪い年に撤退することを避けました。したがって、良いリターンのセットが来たとき、あなたのコーパスはまだ存在していました。

退職のために貯蓄しているときに、一連の悪い返品に遭遇した場合、どのように対処しましたか?

30年間毎年1日に6ラックを投資するとします。

年間10%の一定の収益では、 Rs 10.8 crores になります。 。

前に示したように一定でない収益の場合、 Rs 12.47croresになります。

はい、最終的にはより大きなコーパスになります。

これは、はるかに大きなコーパスでより高い収益を得たために発生しました。別の投稿で同様のケースについて話し合いました。

これが常に発生するとは限らないことに注意してください。これは、特定の返品シーケンス用です。 特に蓄積フェーズの終わりに向かってリターンが低い場合は、別のシーケンスで結果が逆転する可能性があります。

したがって、ボラティリティは蓄積フェーズ中に友だちになる可能性があります(ただし、保証はありません) 。あなたはまだ貢献しているので、不況の間、あなたはより多くのユニットを手に入れます。これは、市場が後で利益に転じたときにあなたに報酬を与えます。

それとは別に、蓄積中に途中で調整を行うことができます。たとえば、目標の退職後のコーパスに到達するのに苦労すると思われる場合は、投資を増やすことができます。

引退中(デキュムレーションフェーズ)にはそのような贅沢はありません。

この投稿は2017年6月17日に最初に公開されました。