なぜ人々はGoogleで「銀行固定預金の代替」を検索しているのですか?

その理由は明らかです。投資家は、銀行のFDに対する関心が十分ではないと感じています。固定預金金利は最近低下しており、ほとんどの銀行が提供する金利として7〜7.5%です。稼いだ利子にも所得税を払わなければなりません。

金利が下がっている間、インフレはその醜い頭を上げ続けています。その文脈では、FDはお金の価値を保護するという観点からさえも提供しません。したがって、投資家は、より高いリターンを得るために、より良い投資手段を探すしかないのです。

より高いリターンは問題ありませんが、それは安全性の妥協を意味するものではありません。また、追加の税金を意味するものでもありません。

この魔法の投資はどこにありますか? Bank FDに代わるものは何でしょうか?

さて、正確な代替案を見つけるのは本当に難しいでしょう。非常に近いオプションは次のとおりです。

企業預金/社債 – L&T、Mahindra Finance、Shriram Transport Finance、HDFCなどの企業は、一般投資家が購読できる預金/社債を発行しています。これらの会社が提供する金利は、通常、銀行のFDよりも高くなる傾向があります。

政府とPSUの債券 –政府および公共部門の企業は、時折、彼らのニーズに資金を提供するために債券を発行します。これらの債券は、最高の安全性とまともなリターンを約束するため、非常に魅力的です。例えば。タミルナードゥファイナンスコーポレーションまたはNHAIボンドが提供するもの。

ただし、どちらの場合も、これらの機会は1年を通して利用できません。これで、申請しても、割り当てを取得する必要はありません。

それは私たちをさらに別の選択肢に導きます。

債務ミューチュアルファンド– 債券投資信託は、社債/社債または政府債やPSU債などの債券に投資します。債務ミューチュアルファンドの利点は、わずかRsで投資できることです。 5000.ほとんどのデットファンドはオープンエンドです。つまり、いつでも投資に出入りできます。

現在、債務ファンドには、流動性、超短期、短期、長期、収入、信用機会、英国債など、さまざまな種類があります。ただし、この投稿では、超短期ファンド> バラエティ。

債務ファンドは、基本的に社債、政府証券、企業および/または政府の短期ローン証券に投資します。これらの証券は、一晩/ 1日から数年までのさまざまな期間または満期で発行されます。

これらの満期に基づいて、デットファンドはマネーマーケット、流動性、超短期、短期、長期などに分類されます。

超短期ファンドは、「平均満期」のファンドです。 ポートフォリオへの投資のうち、通常は6か月から1年の範囲です。

注目に値するもう1つの側面は、変更されたデュレーションです。 。これで、金利と債券価格が反対方向に動くことがわかります。金利が上がると価格は下がり、逆もまた同様です。 修正デュレーションは、金利の変化に対するファンドまたはNAVの価格の感応度の尺度です。

したがって、たとえば、ファンドの修正デュレーションが0.5の場合、金利が1%変化するごとに、ファンドの価値は0.5%変化することを意味します。これは、ポジティブまたはネガティブの両方の方法で機能します。

超短期ファンドの修正デュレーションは低く、理想的には1未満である必要があります。これにより、金利の変化に対する感度が低くなります。

これにより、ファンドの収益が安定します。金利の変化に反応して価格が大幅に上下することはありません。これは私たちに安全性の問題をもたらします。

重要な質問です。まず最初に。これは銀行FDのように安全ではありません。このファンドの安全性は2つの方法で決定されます。

1つ 、ファンドは最高の信用度の高い投資、通常はAAA / AAに投資する必要があります。これらはデフォルトの可能性がほとんどありません。言い換えれば、高い信用の質は、借り手が適時に元本と利息を返済するという約束を尊重することを意味します。

2つ 、彼らは平均して6ヶ月から1年で成熟する投資にのみ投資します。先に述べたように、修正デュレーションも1未満であるため、あまり変動しません。つまり、価格の上下の動きがあまり見られません。いつでも、あなたがあなたのお金を引き出したいならば、あなたがあなたが投資したものより多くを得るという合理的なチャンスがあります。

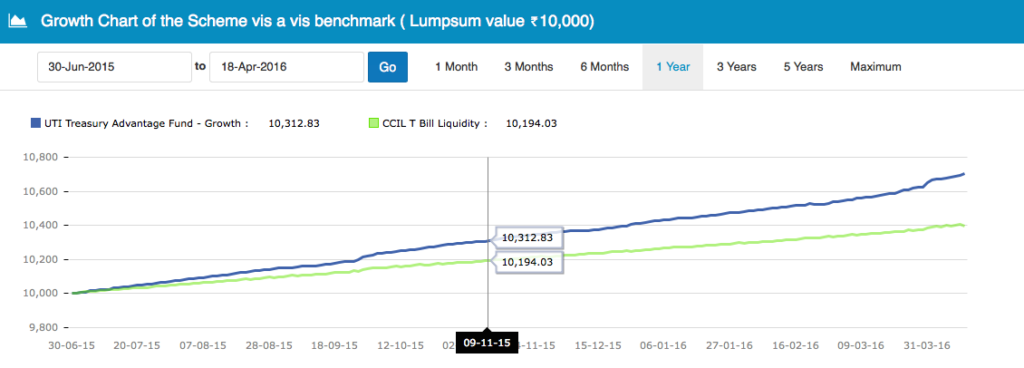

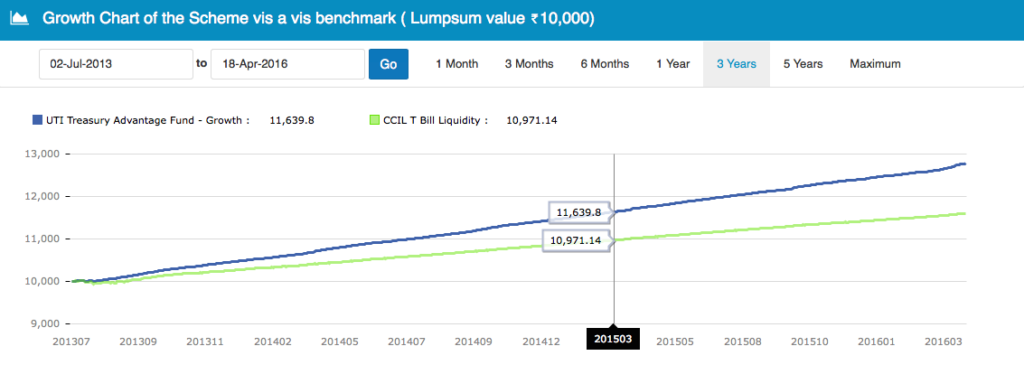

これを理解するには、UTIトレジャリーアドバンテージファンドの次のグラフを参照してください。過去1年と3年の超短期ファンドです。それはルピーの投資の成長を示しています。 2つの時間枠で10,000。

お気づきのように、ファンドへの投資の伸びは1年と3年の両方で非常に安定しています。

所得税が最も高い人にとっては、超短期ファンドは検討に値します。

ポインターを探している場合は、超短期ファンドを選ぶのに役立つものがいくつかあります:

このデータのほとんどは、Unovestを含むさまざまな金融ウェブサイトで簡単に入手できます。

評価できる5つの超短期ファンドのリストは次のとおりです。

名前をクリックすると、各ファンドのUnovestに関する詳細なファクトシートが表示されます。

銀行のFDを移動する超短期ファンドはどれですか?

免責事項 :記事に記載されている資金は、投資の推奨事項ではありません。投資顧問に相談して、ニーズに最適なものを確認してください。