印刷物、ラジオ、テレビで投資信託の広告を読んだり聞いたりしたことがある場合、最後の言葉は– 「投資する前にスキーム情報文書を注意深く読んでください。」

実際には、実際にそれを行う人はほとんどいません。それは、ファンドを理解するための最良の方法がそれに関連するさまざまなドキュメントを読むことであるという事実を取り除くものではありません。

残念ながら、ファンド業界は可能な限りあらゆる方法で投資家を混乱させるために最善を尽くしています。この情報は、Scheme Information Document(SID)、Key Information Memorandum(KIM)、Factsheetなどの非常に多くのドキュメントに散らばっています。

さらに悪いことに、それらの標準フォーマットはありません。したがって、2つのファンドのスキーム文書を取得すると、それらは2つの異なる惑星からのものであると感じるでしょう。

インターネットで任意の2つのファンドのドキュメントを検索するだけで、私が何を意味するのかがわかります。

投資家として、あなたが探しているべき最も重要な情報は、ファンドで入手できます。 ファクトシート 。

ファンドのファクトシートには何が書かれていますか?これを例として取り上げましょう。

積極的に運用されているエクイティミューチュアルファンド(インデックスファンドではありません)を検討します。 フランクリンインディアブルーチップファンド(FIBF)は良いものになるはずです。

参考までに、ここをクリックしてフランクリンインディアブルーチップファンドのファクトシートをダウンロードしてください。

または

UnovestでFundCVをオンラインで読むには、ここをクリックしてください

投資信託ファクトシートの重要な部分は次のとおりです。

#1。スキーム名 –通常、これはファンドが何であるかについての最も迅速なビューを提供します。ただし、そこにあるさまざまな名前を考えると、同じように混乱する可能性もあります。 3000以上のスキーム名がある理由は何ですか?ええ!

FIBFは、その名前が示すように、優良企業または大規模で安定した企業に投資するファンドです。

これをよりよく理解するために、名前は Franklin India Flexicap Fund 一方、ファンドは時価総額に制限されず、スペクトル全体で利用可能な機会を自由に利用することを示唆します。

Sundaram Select Midcap Fund のような名前 ミッドキャップ株に投資します。

#2。スキームの性質 –スキームの性質により、それがオープンエンドスキームであるかクローズドエンドスキームであるかがわかります。クローズドエンドスキームでは、最初のサブスクリプション期間以外のユニットを購入することはできません。販売または償還のオプションも、すべての営業日ではなく、特定の間隔で利用できます。

FIBFはオープンエンドのスキームです。つまり、任意の営業日にファンドのユニットを売買できます。

#3。スキームの目的 –これはスキームが意図していることの簡単な要約です。

FIBFの場合、これは「主に中長期的な資本増価を提供することを目的としたオープンエンドの成長スキームです。」

はい、私は知っています、それはあまり意味がなく、特に洞察を与えることもありません。しかし、それはそれが何であるかです。実際、長期的な資本増価は、ほとんどすべてのエクイティスキームの目的における標準的なフレーズです。

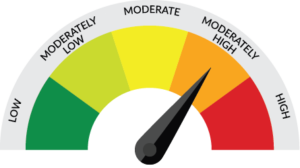

#4。リスクメーターとスキームの適合性 –リスクメーターは、投資がどの程度の「リスク」になる可能性があるかを示します。ほとんどのエクイティファンドは、中程度の高リスクと高リスクのプロファイルに分類されます。

エクイティ投資は非常に変動しやすく、価値が上がらない期間が長くなる可能性があるため、リスクを理解する必要があります。そのボラティリティに備える準備ができている場合は、エクイティファンドに投資する準備ができています。

スキームの適合性は、スキームの対象となる投資家の種類を示すガイドラインです。

FIBFは、それ自体を中程度のリスクの高いスキームに分類しています。適合性については、大型株に投資するファンドで長期的な資本増価を検討している方に適しているとのことです。

#5。開始日 –これは、スキームが投資活動を開始した日付です。それはまた、計画の時代を示唆することになります。年齢が高いスキームは、より長い実績とベルトの下でのより多くの経験を意味し、これはプラスのポイントです。

FIBFの開始日は1993年12月です。これは、市場のさまざまな強気と弱気のフェーズをカバーする22年の実績です。

#6。ベンチマーク –ファンドスキームは、市場指数に対してベンチマークを行います。インデックスベンチマークの選択は、スキームが従う可能性のある株式選択戦略の種類を理解するのに役立ちます。

FIBFのベンチマークは、S&P BSESensexです。 BSE Sensexは、インドの株式市場で最大の企業のいくつかで構成されています。これは、ファンドが大型株に投資する可能性が高いという考えをさらに確認するものです。

#7。ファンドマネージャー –ほとんどのファンドハウスは、個々の気まぐれではなくプロセスによって管理されると公言しますが、ファンドマネージャーはファンドの投資スタイルに影響を与える傾向があります。ファンドマネージャーの経験を軽視するのは簡単ではありません。それは重要です。

優れたファンドマネージャーは、マンデート内のファンドスキームに対してより良いリスク調整後リターンを提供できる戦略の作成を支援します。

ただし、特定のファンドマネージャーが存在するという理由だけで提供されるファンドは、長期的にそのパフォーマンスを維持する可能性は低いです。

FIBFの現在のファンドマネージャーは、アナンドラダクリシュナンとアナンドバスデヴァンです。

#8。投資スタイル –投資スタイルは、ファンドがそのユニバースを特定し、株式を選択する方法を覗き見するものです。また、ファンドがポートフォリオに保有する株式数に制限があるかどうか、および任意の1つの株式の割り当て範囲を指定する場合もあります。これにより、スキームの多様化戦略が定義されます。

FIBFの投資スタイルに関する声明によると、「ファンドマネージャーは、定評のある大規模企業に焦点を当てることにより、着実かつ一貫した成長を目指しています。」

#9。ポートフォリオの保有(株式/セクター) –株式とセクターの観点からのファンドの現在の保有は、ファンドがどこに投資されているか、そしてそれがそれ自体のために特定した目的とスタイルに沿っているかどうかのアイデアをあなたに与えます。

場合によってはトップ10の株式とセクターが表示されることがありますが、他のファンドのファクトシートにはポートフォリオ全体が表示されます。

FIBFのポートフォリオには42の株式があります。これは、ポートフォリオが非常に多様化されていることを意味します。 HDFC BankとInfosysの2株のみが、5%を超えて割り当てられています。 (また、上位10の持ち株にスターマークを付けています。

セクターに関しては、銀行とソフトウェアがファンドに最大の配分を持っています。

#10。 売上高 –ポートフォリオの回転率は、ファンドが株式/証券の売買に関してポートフォリオに変更を加える頻度を示しています。原則として、少ないほど良いです。売上高が高いということは、ファンドの費用が増えることを意味し、収益に影響を及ぼします。投資家として望むものではありません。

ファクトシートによると、FIBFの売上高は17.07%です。つまり、平均して、株式はポートフォリオに約6年間留まります。

#11。過去のパフォーマンス –過去のパフォーマンスは、ファンド選択の聖杯と見なされます。ほとんどの投資家は、この1つの要因に基づいて投資決定を行います。これは正しくない可能性があります。少なくとも、過去のパフォーマンスだけが注目すべきものではありません。

ポートフォリオ戦略で上記で説明した内容 およびさまざまな比率 過去のパフォーマンスよりも注目に値する。

パフォーマンスに関しては、ファンドは通常Rsの価値を示します。一定期間に10,000の投資一括払いとSIP。

ファンドがベンチマークに対してどのように進んだかを理解するのに役立つように、ベンチマークについても同じ計算が行われます。これは、あなたがこのファンドを選ぶ際に素晴らしい決断をしたのか、それとも別のファンドやインデックスファンドに投資したほうがよいのかを明らかにするのに役立ちますか?

FIBFは、1、3、5、7、10年間、および開始以来、2つのベンチマークに対するSIPリターンを示しています。すべての時間枠でベンチマークを上回っているようです。

明確ではありませんが、ベンチマークが価格リターンのみで考慮されているのか、トータルリターン(配当を含む)で考慮されているのか。

ボラティリティの測定値は、標準偏差やシャープレシオなどの比率に関係します。これらの測定値は、探している場所に応じて異なる数値になる可能性があります。これは期間の違いによるものです。

FIBFの場合、これらの比率の計算には3年間のデータが使用されています。

#12。標準偏差 –標準偏差は、ファンドが返すヨーヨーの量を示します。これは、ファンドのリターンが一定期間の平均からどれだけ逸脱しているかを意味します。偏差が大きいほど、ファンドのボラティリティは高くなります。

FIBFの標準偏差は4%です。これは、かなり安定していることを意味します。

#13。シャープレシオ –シャープレシオは、リスクの追加単位ごとにファンドが提供した追加のリターンの量の尺度です。として計算されます

=(ファンドの収益–リスクのない収益率*)/標準偏差

FIBFの場合、シャープレシオは0.29です。

*リスクフリーレートは、たとえば、10年国債レートです。

他のいくつかのファンドのファクトシートでは、ベータ、ポートフォリオの株価純資産倍率、株価純資産倍率、個々の持ち株の時価総額などのデータを共有できます。

これらの比率のほとんどは、他の同様のファンドと比較すると、よりよく理解できます。

#14。経費率 –費用比率は、ショーの運営にかかる料金です。これは、投資運用報酬(およびサービス税)、販売および流通費用、仲介業者、管理人などを含む、ファンドが請求するすべての費用の合計です。

FIBFの場合、通常プランの費用比率は2.24%であるのに対し、直接プランの費用比率は1.41%です。

直接プランの費用は、販売および流通コストがないため、常に低くなります。

#15。ロードを終了 –指定された期間より前にユニットを償還または売却することを決定した場合、料金を負担する必要がある場合があります。出口の負荷は通常、投資家による早期の償還を防ぐために作成されます。この請求は、投資の売却額または償還額に課せられます。

FIBFの場合、購入から1年未満で投資を償還すると、市場価値に対して1%の出口負荷が請求されます。

だから、それはファンドのファクトシートがあなたに言うことです。これは完全なリストではありません。前に述べたように、さまざまなファンドによって紹介される可能性のある他のいくつかの情報が存在する可能性があります。

投資家として、あなたは情報に圧倒されていると感じる可能性が高いです。推奨はそれを避けないことです。ファンドのファクトシートから始めて、スキーム情報ドキュメントをさらに深く掘り下げることができます。ファンドについてさらに質問するために使用します。

投資を行う前に、事前にファンドを知って理解しておくと、後で胸焼けが多くなるのを防ぐことができます。

ここをクリックして、UnovestのFranklin India BluechipFundのファンドCVをお読みください。

さらに読む :ミューチュアルファンドトップ10 –おそらく知らなかった事実