2019年と2020年に金利が下落したため、投資家は銀行ローンにほとんど注意を払わなかった。しかし、景気回復と短期金利の上昇の可能性は、これらのローンの主要な条件であり、短期債のベンチマークに合わせて数か月ごとに調整される金利を支払います。利回りが上がると、ほとんどの債券価格は下がります。しかし、変動金利ローンと呼ばれることが多い銀行ローンは、その価値を維持しています。

フィデリティ変動金利高収入のマネージャー (FFRHX)、EricMollenhauerおよびKevinNielsenは、ファンドに銀行ローンを追加する前に、各企業について詳細な分析を実行します。

銀行ローンは通常、ジャンク信用格付け(ダブルBからトリプルC)の企業に発行されます。つまり、デフォルトのリスクが高いため、MollenhauerとNielsenは選択するのが正しいということです。各業界スペシャリストである20人のアナリストとともに、マネージャーは、今後2〜3年間の企業の見通しに基づいて、一度に1ローンずつ分散ポートフォリオを構築します。

変動金利ハイイールド債は、同業他社よりも保守的であり、高利回りの信用格付けの最高品質のエンドであるダブルBと格付けされた企業に傾倒しているという評判があります。それは今でも真実ですが、最近、ファンドはシングルBと格付けされたローンで通常よりも多くの資産を保有しています。

最近では、それは取る価値のあるリスクです。

「連邦準備制度の緩和、需要の停滞、大規模なインフラストラクチャパッケージの可能性により、当社の企業は適切に設定されています」とニールセンは述べています。ファンドは現在、ホテルやレジャー会社にまともなエクスポージャーを持っています。アウトドア用品の小売業者であるバスプロショップスがトップホールディングです。

かつて地方企業が銀行ローン市場を支配していたが、2008年以降、その規模は2倍以上の1.2兆ドルに達し、ハイイールド債市場と同じ大きさになるとMollenhauer氏は述べています。ローンは柔軟性を提供するため、企業はそのような資金調達を探しています。それらは短期であり、平均満期は5年未満であり、ローンは借り手の裁量で返済することができます。現在、Caesars Resorts and Charter Communications(CHTR)など、多くの世帯名が市場に出回っています。

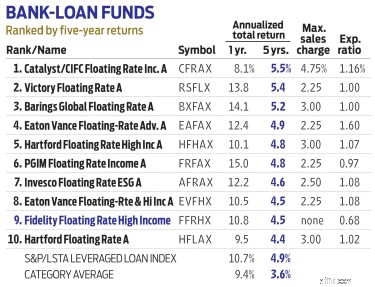

Mollenhauerが2013年に引き継いだ後(Nielsenは2018年に参加)、ファンドの年率3.5%のリターンは、典型的な銀行ローンファンドを上回りましたが、ベンチマークであるS&P / LSTAレバレッジドローンインデックスを下回りました。ファンドの利回りは3.03%です。