投資信託にお金を蓄え、長期的に成長させることは、一般の人々が日常の億万長者になり、夢の引退を生きることができる実証済みの方法の1つです。

もちろん、強力なリターンの歴史を持つ最高のミューチュアルファンドの組み合わせに投資することをお勧めします。特に利用可能な数千の投資信託を整理し始めるとき、それは難しい注文のように思えるかもしれません。簡単な解決策を検索すると、誰かが目標日ファンドについて言及するのを聞くかもしれません。 —万能のオプションで、投資を設定し、引退するまで忘れることができます。

しかし、それは本当に簡単でしょうか?これからお見せします。

目標日ファンド は、投資の方向を高リスク、高報酬から自動的に変更する投資ファンドです。 低リスク、低報酬 あなたが引退に近づくにつれてオプション。これらのオプションの意味を詳しく見てみましょう:

高リスク、高報酬: このオプションは、アグレッシブと呼ばれます 投資戦略。単一株のような積極的な投資は、保守的なオプションよりもリスクが高く、変動性がありますが、より高いリターンを得る可能性があります。

低リスク、低報酬: このオプションは、保守的として知られています 投資戦略。一部の債券、譲渡性預金(CD)、マネーマーケットファンドなどの保守的な投資は、積極的なオプションよりもリスクが低くなります。ただし、収益はわずかです。

目標日ファンドの存続期間にわたる投資の方向性または資産配分の変更の背後にある目標は、最初に大きな巣の卵を作り、その後、引退に近づくにつれてその巣の卵を保護することに徐々に関心を持つようになることです。アイデアは、あなたが引退する直前にあなたがあなたの貯蓄のチャンクを失うのを防ぐことです。

ダイナミックリスク、年齢ベース、またはライフサイクルファンドとグループ化された目標日ファンドは、定年に近づくほどリスクを軽減するように設計されているため、聞こえるかもしれません。

あなたの雇用主がRoth401(k)のような税制上有利な退職金制度を提供するとします。選択する投資オプションの種類がわからないため、目標日ファンドを使用します。

2020年で、あなたは45歳だとしましょう。 67歳で引退したいので、2040ファンドを選択して、20年以内にアクセスできるようにします。その20年間で、あなたのお金は最初に積極的で高リスク、高収益の株式投資信託に入れられ、次に保守的で低リスク、低収益の債券ファンドに徐々に移動します。

目標日ファンドオプションの実際の例を次に示します(2020年現在)。目標日が近いファンドが株式に投資するのではなく、債券に投資する方法に注目してください。

2065ファンド:株式の90%。債券の10% 1

2040ファンド:株式の85%;債券の15% 2

2020ファンド:55%の株式;債券の45% 3

時間の経過に伴う資産配分の段階的な変化は、多くの場合、グライドパスと呼ばれます。飛行機が着陸するように、グライドパスを使用すると、巣の卵を破壊する可能性のある(市場の)暴落のリスクを軽減することで、投資を穏やかに着陸させて引退させることができます。

時間の経過とともに積極的な投資から保守的な投資に移行するという概念は、金融界で広く受け入れられています。問題は、目標日資金の万能のアプローチは、あなたの巣の卵がその潜在能力を最大限に発揮するのを妨げる可能性があるということです。

人々は退職後の予想よりも長生きするため、目標日ファンド方式を信じていません。投資構成をより保守的に切り替えても、インフレ率を超えて成長する機会はありません。つまり、貯蓄よりも長生きする可能性があり、誰もその立場にたどり着くことを望んでいません。

代わりに、私たちは人々に成長株投資信託に投資し、あなたの個人的な状況と目標を知っている投資専門家と会うように言います。そうすれば、彼らはあなたの退職後の投資とそれらの投資のリスクを管理するのを助けることができます。

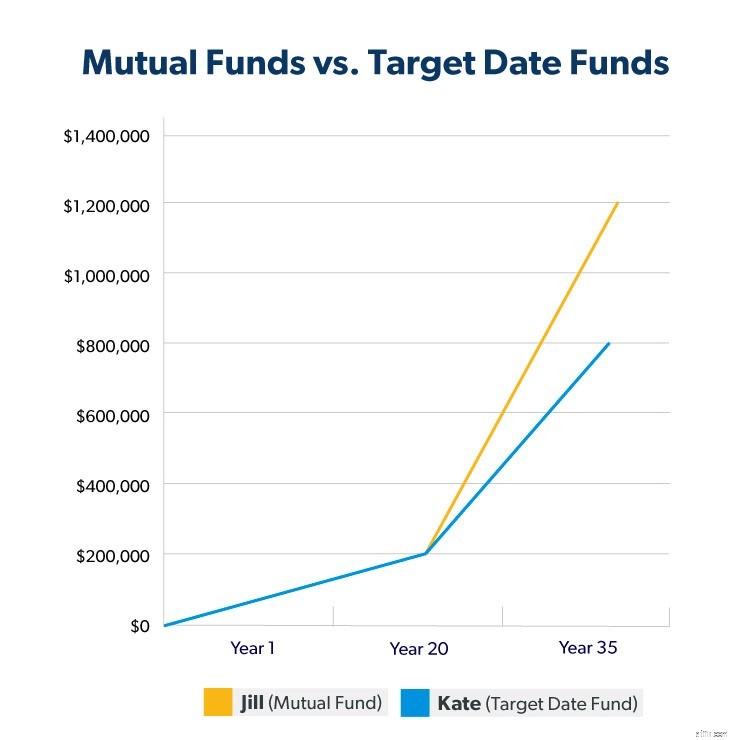

違いを示すために、投資シナリオについて説明します。 2人の投資家、ジルとケイトが30歳で投資を開始し、月に250ドルをロスIRAに寄付するとしますが、彼らは異なるファンドオプションを選択します。

ジルは、投資専門家とオプションについて話し合った後、個々の成長株ミューチュアルファンドに投資します。

ケイトは目標日ファンドに投資します。

両方の投資家は、同様の力強いスタートで門を出ます。しかし、時間が経つにつれて、ケイトの目標日基金は遅れ始めます。 35年後に引退するまでに、ジルの巣の卵は平均11%の収益率を達成し、約120万ドルに成長しました。ケイトの目標日基金は、引退に近づくほど保守的になったため、過去15年間で収益率は8%に低下しました。

ケイトの巣の卵は約80万ドルの価値しかありません。これは、ジルが投資信託で稼いだ金額よりも40万ドル少ない金額です。これは、過去15年間の収益の差がわずか3%であるためです。

たぶん、あなたは今日の貯蓄を明日のセキュリティと交換しても大丈夫です。しかし、あなたが引退したからといって、投資の成長を止める必要はありません。あなたの黄金期はさらに20〜30年続く可能性があります。この段階で成長をあきらめることは、引退を通じてあなたを支えることができるリターンをあきらめることを意味する可能性があります。

確かに、あなたは生活費を賄うためにあなたの巣の卵に浸り始めるでしょう。しかし、残ったお金は複利の力を利用することができます。これは、個々の投資信託の投資が目標日ファンドよりも優れているところです。

あなたの投資があなたの退職年の間にほとんどまたはまったくお金を稼いでいないならば、あなたはあなたの巣の卵を短時間で簡単に吹き飛ばすことができます。たとえば、ケイトが65歳で引退したときに、総額が80万ドル近くになり、超保守的な投資に切り替えたケイトの目標日ファンドをもう一度見てみましょう。彼女が年間5万ドルを引き出したとします。彼女の巣の卵はおよそ30年で消えます。彼女が多額の医療費を負担している場合、またはそのタイムラインよりも長生きしている場合はどうなりますか?

一方、あなたの投資があなたの引退年を通してまだ成長しているならば、あなたのお金はずっと長く続くでしょう。ジルの投資信託への投資を覚えていますか?彼女が65歳で引退するまでに、彼らは約120万ドルを稼ぎました。彼女が投資したお金を残して、年率11%の収益率で成長し続けると、ケイトは何も触れずに年間2倍の金額($ 100,000)を引き出すことができます。元本残高。彼女の投資は、彼女が去った後もずっと富を築き、家族に遺産を残す可能性があります!

目標日資金はあなたのお金を投資するための最悪の方法ではありません、そしてそれらは全く投資しないよりはましです。しかし、もっとうまくやることができます。

投資は万能のベンチャーではありません。そして、あなたはあなたのお金が引退時にあなたのために働くだろうと確信しているべきです。それで、それはあなたが一人で飛ばなければならないことを意味しますか?いいえ。

自分ですべてを理解しなくても、ポートフォリオを強化できる中間点があります。

妥協点は、信頼できる投資専門家と一緒に座るのと同じくらい簡単です。彼らがあなたの成功にお金を払うことができるように、あなたに何をすべきか、そしてあなたのお金をどこに置くべきかをあなたに教えるすべてを知っている人に甘んじてはいけません。あなたは給料ではなく、パートナーのように扱われるに値します。

そのため、目標に合った計画の作成を支援する投資プロと協力することが非常に重要です。一度限りの会話ではありません。賞品に目を光らせているのは継続的な関係です。あなたは彼らの専門家のアドバイスに基づいてあなたのリスクを調整するかどうか、そしていつ調整するかを決定します。最終的な決定は常にあなた次第であることを忘れないでください。

あなたが将来を担当する専門家になりたい場合、私たちのSmartVestorプログラムは、あなたがあなたの経済的目標を達成するのを助けることができる投資専門家とあなたをマッチングさせます。信頼できる投資専門家を見つけましょう!