家事専業の親として、あなたは退職のために貯蓄することはあなたにとって選択肢ではないと思うかもしれません。しかし、すばらしいニュースがいくつかあります。あなたが主な稼ぎ手ではないからといって、2つの魔法の言葉、配偶者IRA のおかげで、退職のために貯金できないわけではありません。 。

方法をお見せします!

まず、はっきりさせておきましょう。あなたが結婚しているとき、それは彼ではありません。 および彼女 もうお金、皆さん。 私たちのお金 、そしてあなたは共有された経済的な夢に向かって取り組むべきです。しかし、経済的目標に貢献することについてより力を与えられていると感じたいと思っている働いていない配偶者はどうですか?

これは珍しいことではありません。たとえば、ニューヨーク州アルバニーの投資専門家であるRichP.を例にとってみましょう。リッチの妻は27年間専業主婦です。 「私はそれを世界と交換しません」と彼は言います。 「それが生み出す果実は素晴らしいです。」

しかし、リッチの妻が家計を維持するためにどれほど懸命に働いたとしても、1つの懸念が浮上し続けました。

「私の妻は、彼女が十分に貢献していないように感じるでしょう」と彼は言います。それは、彼女が純粋に経済的な観点からそれを見ていたからです。 「妻と私は私が稼いだお金を私たちのお金と見なしていますが、それを彼女が使うことができないお金と見なしている部分がまだあります。」

リッチは、配偶者IRAを設定することで、妻がより力を与えられていると感じることができることに気づきました。 「自分の名前でIRAを持っていると、自分の富を築いていることがわかります」と彼は言います。

「私の妻は、経済的に見ていたので、十分に貢献していないように感じました。自分の名前でIRAを持っていると、自分で富を築いていることがわかります。」 —リッチP。

簡単に言えば、配偶者IRAを使用すると、在宅の夫または妻が自分の名前で退職金口座を設定できます。世帯の1人が給料を家に持ち帰り、共同納税申告書を提出する限り、あなたは行ってもいいです!

配偶者IRAを設定するときは、従来のIRAとRothIRAのどちらかを選択できます。

Rothオプションをお勧めします。これは、事前に税金を処理すれば、後でそれらについて心配する必要がないため、より多くのお金を節約できます。今年、RothIRAに最大6,000ドル(50歳以上の場合は7,000ドル)を寄付できます。 1 ただし、収入にはいくつかの制限があります。そのため、投資の専門家に相談して、これが自分の状況で機能することを確認してください。

さて、家事専業の親としてのすべての努力に対して報酬が支払われない場合、この投資資金はどこから来るのでしょうか。 総世帯収入の15%を入れることをお勧めします 引退に向けて。配偶者があなたの世帯収入の100%をもたらす場合、それはあなたがその15%をどのように割り当てるかという問題です。

世帯収入が年間60,000ドルの場合、両方の退職に向けて、年間9,000ドル、または月に750ドルを投資する必要があります。 。その投資を分解する2つの方法があります。

トムがフルタイムで60,000ドルを稼ぎ、妻のジェニーが2人の子供の世話をするために家にいるとしましょう。彼は401(k)の寄付で3%の一致を得て、彼らは15%全体を彼の名前で投資することにしました。

トムの401(k)は、優れた投資信託オプションを提供する従来の税繰延プランであるため、ロスIRAを最大限に活用した後に戻ってきます。

| オプション1 | 収入の% | 毎月の貢献 | 年間貢献度 |

| 1。トムの401(k)に試合まで投資する | 3% | $ 150 | $ 1,800 |

| 2。トムの名前でロスIRAを最大限に活用する | 10% | $ 500 | $ 6,000 |

| 3。トムの401(k)に戻って、残りを投資します | 2% | $ 100 | $ 1,200 |

| 合計 | 15% | $ 750 | $ 9,000 |

それでは、トムとジェニーが15%を均等に分割し、それぞれ7.5%を引退のために投資した場合、どのようになるか見てみましょう。

| オプション2 | 収入の% | 毎月の投稿 | 年間貢献度 |

| 1。トムの401(k)に試合まで投資する | 3% | $ 150 | $ 1,800 |

| 2。トムの残りの退職金をロスIRAに入れます | 4.5% | $ 225 | $ 2,700 |

| 3。ジェニーの配偶者ロスIRAに7.5%を寄付する | 7.5% | $ 375 | $ 4,500 |

| 合計 | 15% | $ 750 | $ 9,000 |

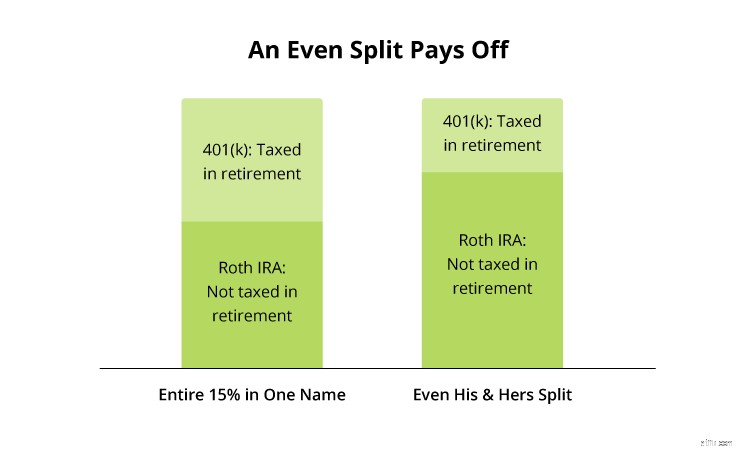

退職後の投資を均等に分割することは、トムとジェニーが将来的に平等な利害関係を築くことができるようにするだけではありません。それはまた、彼らの巣の卵の多くが彼らの黄金期に税金から安全であることを意味します。数字を見てみましょう。

これら2つの例を並べて比較すると、トムとジェニーのすべての退職金を1つの名前にまとめると、401(k)に投資される金額がほぼ2倍になり、引き出し時に税金が課せられることがわかります。ただし、Roth IRAが別々にある場合は、退職時に引き落とされるときに課税される金額が少なくなります。

もちろん、状況は人それぞれです。あなたの配偶者の401(k)は、ロスオプションを提供するか、選択するためのひどい投資信託を持っているかもしれません。またはあなたはさらに多くの投資の可能性を開く在宅ビジネスを持っているかもしれません。優れた投資専門家は、選択肢を整理し、自分に合った退職金プランを見つけるのに役立ちます。

地球上での親子関係以上の呼びかけはありません。家事専業の親として働く場合は、週7日働き、「オフィス」を離れることはありません。給料がなく、多くの場合認識がない場合、家計にもたらす途方もない価値を見失うことは簡単です。毎日のやることで、経済的な夢に完全に夢中になり、興奮するのを妨げないでください。

あなたの家族とあなたの将来のために安心したいですか? SmartVestorプログラム 私たちが教える財務原則に従うのを手伝ってくれるファイナンシャルアドバイザーや投資専門家を見つけるのに役立ちます。あなたの投資プロは計画を作成する際にあなたを導くことができます。しかし、覚えておいてください、あなたの引退はあなた次第です!

今すぐSmartVestorProを見つけてください!