あなたがたくさん旅行するなら、あなたはおそらく lov e 航空券をたくさん見つける。しかし、時にはそれらの取引には紐が付いていることがありますよね?

予備のバッグをチェックインしたいですか?そのための料金があります。ああ、通路側の席が欲しいですか? ワック! それはすぐそこにある別の料金です。 Wi-Fiに数ドル余分に咳をしたり、毛布や枕を借りたりする必要がある場合もあります。

それらの航空会社の手数料と同じように、投資手数料も現実のものです。違いは、投資手数料が追加の手荷物料金ほど明確であるとは限らないことです。

私たちが話している多くの人々は、彼らに混乱したり、盲目的にされたりしています。そして時々、その混乱は人々が何に投資するかについて良い選択をするのを妨げます。あなたがより自信を持って投資できるように混乱を取り除きましょう。

食料品の買い物をしている場合でも、車を購入しようとしている場合でも、ビジネスを行うにはコストがかかります。そして投資も例外ではありません。

つまり、苦労して稼いだお金をIRAまたは401(k)に入れる場合、注意を払わないと、投資手数料がこれらの退職後の貯蓄から大きな部分を占める可能性があります。アメリカ人のなんと73%が、401(k)の手数料でいくら払っているのかわかりません! 1

誤解しないでください。投資手数料はすべてではありません 悪い。彼らはあなたの投資がうまく管理されることを確実にするのを助けるためにいくつかの重要な費用をカバーします。過剰な手数料を収益に還元することなく、投資から十分な価値を得ていることを確認したいだけです。

絶対にしないでください それがどのように機能するかを理解するまで、何かに投資してください。そしてそれは投資手数料を含みます。何にお金を払っているか、どれくらいの費用がかかるかを知ってください。例外はありません!

これは物事が少しでこぼこになるところですので、シートベルトを締めてください。注意すべき料金はたくさんあり、それらの多くは完全に混乱しています。疑問に思っているのはあなただけではありません。12b-1の料金は世界で何ですか?

ここで、混乱の一部を切り抜けます。 IRAと401(k)に引退のための投資を開始するときに遭遇する、最も一般的な料金のいくつかを詳しく見てみましょう。

Roth IRAにお金を入れると、実際には投資信託で株式を購入することになります。これらの株式を購入する投資プロは、投資した金額の一定の割合を受け取ります。これは、負荷とも呼ばれます。

したがって、 loadという単語が表示されるたびに 、販売手数料や手数料を考えてみてください。それが負荷です。そして、3つのタイプがあります。

さらに、あなたの側にプロがいなくても、あなたはあなた自身です。したがって、市場が低迷すると、いつものように、パニックに陥り、それらの投資から撤退する可能性が高くなります。それは、乗車の途中でジェットコースターから飛び降りるようなものです。悪い考えです!

投資信託に投資するときは、負荷(手数料のみのアドバイザー)、アドバイザー手数料(料金のみのアドバイザー)、または両方の組み合わせ(料金ベースのアドバイザー)を通じて投資プロに支払います。

プロが支払い構造の一部としてアドバイザー手数料を請求する場合、それは運用報酬の資産として表示される可能性があります。 。この取り決めの下では、料金はあなたのプロがあなたのために管理する金額のパーセンテージとして毎年請求されます。

たとえば、RothIRAの残高が$500,000で、投資プロが管理手数料として1%の資産を請求する場合、$5,000の手数料を支払うことになります。幸いなことに、ほとんどの場合、アカウントの残高が増えると手数料率が下がります。

投資プロに支払いを済ませたので、投資信託の運営費用を賄うのを手伝う必要があります。ここで経費率 入ってきます。それはあなたの投資口座残高のパーセンテージとしてあなたのステートメントに表示されます。したがって、ファンドの費用比率が1%で、年末にアカウントに$ 1,000がある場合、$10を支払うことになります。簡単ですよね?

投資信託の目論見書を見ると、費用比率を構成するいくつかの手数料がわかります。

一部のファンドは他のファンドよりも運営に費用がかかるため、経費率の高低に影響します。

これらすべての料金を見て、職場の退職金制度に投資する価値があるかどうか疑問に思っているなら、答えはです。 。 。はい!雇用主とのマッチングと税金の節約を伴う401(k)は、依然として退職後の貯蓄戦略を開始するための最良の方法です。あなたの雇用主があなたの401(k)拠出金に一致するものを提供する場合、それはあなたが無料のお金を得ていることを意味します。お見逃しなく!

雇用主とのマッチングと税金の節約を伴う401(k)は、依然として退職後の貯蓄戦略を開始するための最良の方法です。

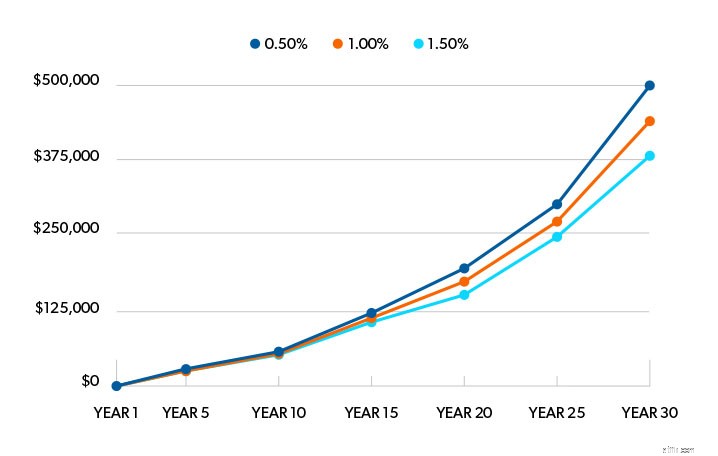

では、投資に関しては、手数料は正確にどれほど大きいのでしょうか。料金の1%の違いはそれほど多くないように見えるかもしれませんが、それは将来的に違いを生む可能性があります。方法は次のとおりです。

たとえば、平均年間収益率が11%の退職金口座に25,000ドルを節約し、今後30年間は別のペニーを投入しないとします。

アカウントの残高に毎年0.5%の手数料を支払った場合、退職後の貯蓄は$500,000に増加します。これらの料金を1%まで引き上げると、最終的に$436,000になります。それでもかなり良いです!

しかし、毎年1.5%の手数料を支払ったらどうなるでしょうか。その場合、30年後には$380,000で終了します。

そのため、ほとんどの場合、フロントエンドのロードファンドを使用することをお勧めします。ほとんどの料金は前払いで支払われます。なんで?時間が経つにつれて、それらは投資するための最も安価な方法だからです。また、前払いで支払う手数料は、チームに誰かを配置して投資を成功させる方法を教えるために支払う金額はそれほど多くありません。投資の紆余曲折を乗り越えて軌道に乗せるには、プロが必要です!

注意点:業界はフロントエンドのロード料金からアドバイザー料金に徐々に移行しているため、見つけるのが難しい場合があります。 2 ただし、これによって投資が妨げられないようにしてください。

ミューチュアルファンドの手数料が安いからといって、それが良いファンドであるとは限りません。これはパズルの一部であり、全体像を見る必要があります。

ここでは、投資する投資信託を検討する際に確認してほしい3つのポイントを示します。これらは、手数料が全体像にどのように適合するかを確認するのに役立ちます。

前払いで約5%のコミッションを支払うことを考えると、少し不快になりますか?わかりました。

しかし、その前払いの手数料は、そこにある何千もの投資信託に関する投資プロの深い知識の代償を払っています。投資を成功させ、引退の夢に近づく方法を教えてくれる人がいるのは、少額です。

したがって、最も安い料金を見つけようとしてトンネル視力を得ないでください。優れたリターンと適切な管理の長期的な実績を持つ合理的な費用比率を持つファンドを探してください。それは勝利の組み合わせです!

投資家としては、前払いでより高い手数料を支払い、継続的な手数料を低く抑える方がよいでしょう。始めるのに多くの費用がかかるかもしれませんが、継続的な料金は通常、無負荷またはバックエンド負荷の資金よりも低くなっています。これは長期的な投資に最適です。

さらに、あなたはアドバイザーに前払いで(彼らの時間と専門知識のために)あなたがあなたの資金を選びそして次の数十年にわたってあなたの退職計画を維持するのを助けるために支払います。それ自体が大きな投資です!

そこにいくつかの良い無負荷資金がありますか?確かに、そしてあなたはそれらのいくつかをあなたの他の投資信託と混ぜることができます。しかし、プロのアドバイスがなければ、無負荷ファンドの所有者はそれらの投資に飛び込んだり飛び出したりする可能性が高く、それは彼らの収益率を下げるでしょう。無負荷で投資する場合は、長期的に投資を続けるために自分自身を訓練する必要があります。

あなたが購入しているものの価値を理解するために、あなたはあなたの料金がいくらかかるか、そしてあなたが見返りに何を得ているかを見る必要があります。それはあなたがあなたの投資のプロと会話をする必要があることを意味します。あなたのお金がどこに行き、どのようにそこに到達しているかを見ることができるように、あなたの料金をパーセンテージとドルの数字に分解するように彼らに頼んでください。

さて、あなたはまだ私たちと一緒ですか?投資ポートフォリオの一部である手数料を把握するためのサポートが必要な場合は、SmartVestorのプロの1人に連絡する必要があります。

彼らは、投資手数料があなたの退職貯蓄にどのように影響しているかをあなたに示し、あなたがあなたの退職目標に向かって取り組むのを助けることができるでしょう。これを一人でナビゲートしようとしないでください。私たちもプロから助けを得ています。

今すぐSmartVestorProを見つけてください!