最近の税法案が可決される前に、退職金口座の拠出限度額を引き下げることについていくつかの議論がありました。拠出限度額の変更は法案の最終版には反映されませんでしたが、どの議会地区が最も影響を受けたのか疑問に思いました。以下では、高齢者の退職後の収入に関するその他の経済指標のデータを見て、彼らが黄金期を楽しむのに最適な位置にいる場所を確認します。

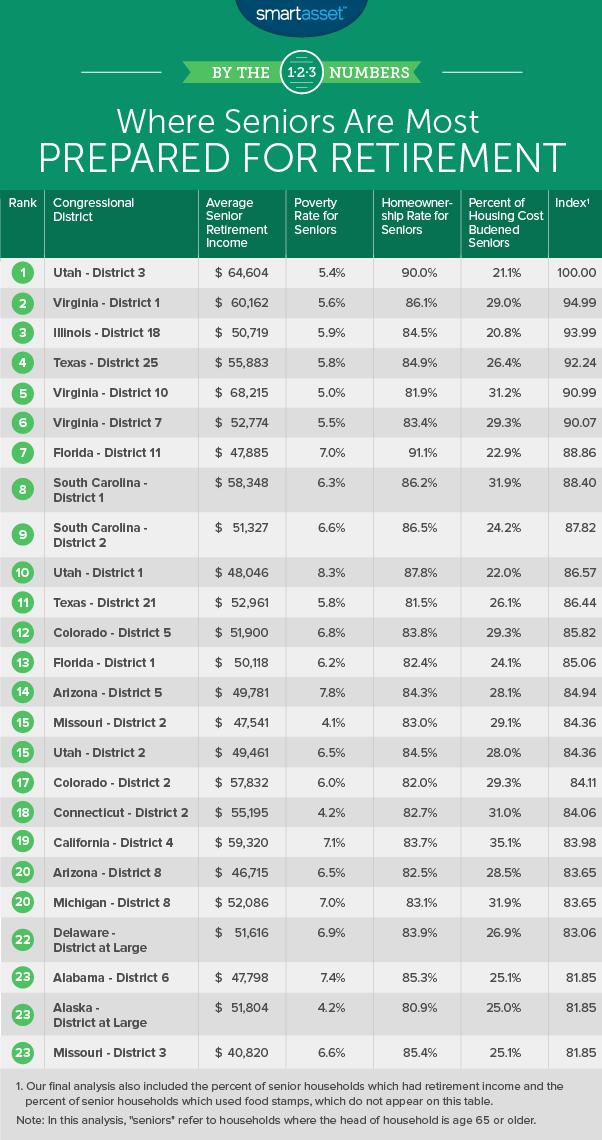

国勢調査データが利用可能な431の議会地区のデータを分析しました。 6つの指標に関するデータを分析することにより、高齢者の引退への準備状況をランク付けしました。具体的には、平均退職所得、退職所得のある高齢者の割合、高齢者の貧困率、フードスタンプの高齢者の割合、家を所有している高齢者の割合、住宅費を負担している高齢者の割合に関するデータを調べました。以下のデータと方法論のセクションをチェックして、データをどこで取得し、どのようにまとめたかを確認してください。

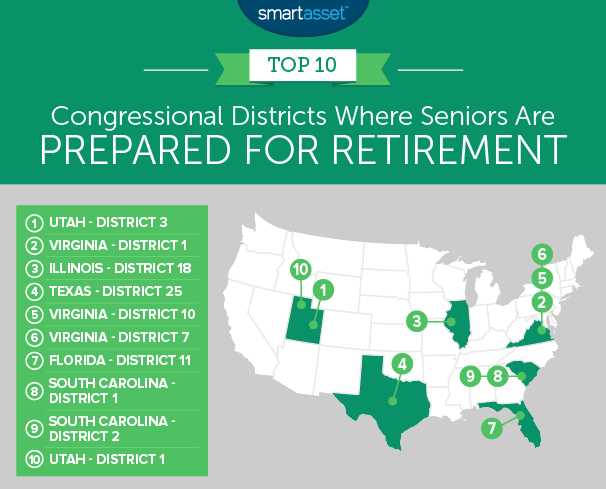

1。ユタ–第3地区

ユタ州の第3地区が私たちのランキングのトップです。これは、現在ジョン・カーティスが代表する共和党寄りの地区です。国勢調査局のデータによると、ここの高齢者の90%が自分の家を所有しており、これは私たちの調査で2番目に高い割合です。住宅所有権は、引退を検討している高齢者に適しています。これは、長期の住宅費が低く抑えられていることを意味します。

ここの平均的な高齢者世帯は、社会保障収入と私的退職収入の合計で64,600ドルの収入があります。その指標では、この地区は7位です。

2。バージニア–第1地区

バージニア州の第1地区の高齢者の平均退職所得は、60,000ドルを超えており、この指標では14位に十分です。ここのほとんどの高齢者は彼らの引退に目を光らせています。高齢者世帯の60%弱が退職後の収入を持っており、トップ20のスコアです。

懸念される分野の1つは、住宅費を負担する高齢者の数かもしれません。高齢者世帯の29%弱が住宅費負担です。

3。イリノイ–第18地区

イリノイ州の18番目の議会地区は、イリノイ州中西部にあります。ジャクソンビル、クインシー、ブルーミントンとペオリアの一部をカバーしています。この地区は、1939年以来、議会で共和党によって代表されています。

住宅費負担の高齢者の割合がトップ10の21%と最も低い。さらに、高齢者の約57%がある程度の退職後の収入を持っており、この数字は調査対象の地区の90%を上回っています。

4。テキサス–第25地区

テキサスの25番目の議会地区はテキサス中心部にあり、フォートワースからオースティンまで続いています。現在、共和党議員のロジャーウィリアムズが代表を務めています。この地区は、私たちの調査で最も低い高齢者貧困率のいくつかを持っています。高齢者の6%未満が貧困線以下であると感じています。

この地区に有利なもう1つの印象的な指標は、高齢世帯の4%未満がフードスタンプに依存しているという事実です。これは、この調査では議会地区の90%を上回るスコアです。

5。バージニア–第10地区

バージニア州の10番目の議会地区には、国内で最も高い退職後の収入がある高齢者世帯が住んでいます。私たちのデータによると、平均的な高齢者世帯は、民間の退職後の収入と社会保障の収入の間で68,200ドルを持っています。その数字を上回る収入数を持っているのは5つの地区だけです。

高収入にもかかわらず、この地区の住宅費は負担になる可能性があります。高齢者世帯の約31%が、収入の30%以上を住宅に費やしています。

6。バージニア–第7地区

バージニア州の7番目の議会地区は、共和党に傾倒しているもう1つの地区です。トランプ大統領は2016年に地区を6%獲得しました。ここの高齢者世帯の約59%は、いくらかの退職貯蓄を持っています。その指標では、30位です。

ここの高齢者は、上位にランク付けされたバージニア地区の高齢者ほど多くの退職後の収入を得ることができませんが、それでもその指標では平均を上回っています。私たちのデータによると、ここの平均的な高齢者世帯の退職後の収入と社会保障収入は53,000ドル弱です。

7。フロリダ–第11地区

フロリダの11区が7番目の場所になります。これは、共和党議員ダニエルウェブスターによって代表される758,000人の居住者の地区です。ここの高齢者世帯の91%以上が自分の家を所有しており、調査で最も多い。高齢者はまた、平均して住宅費を手頃な価格のライン以下に保つことができます。国勢調査局のデータによると、高齢者の23%未満が住宅費を負担しています。

ただし、ここの平均的な高齢者世帯は特に高収入ではないことに注意してください。平均的な高齢者世帯は、社会保障収入と個人退職収入の間に47,800ドルあります。その指標では、フロリダの11番目の議会地区はパックの真ん中あたりにランクされています。

8。サウスカロライナ–第1地区

次はサウスカロライナの2つの地区です。サウスカロライナ州の最初の議会地区は、インデックスで2番目の地区を0.6ポイント上回っています。最初の議会地区は、チャールストンの一部を含む、南東海岸沿いの州で最も高い生活費の地域のいくつかにあります。

ここの平均的な引退世帯の引退収入は約58,000ドルで、トップ25のスコアです。この地区に有利なもう1つの指標は、高齢者の住宅所有率です。私たちのデータによると、高齢者の86%以上が自分の家を所有しています。

9。サウスカロライナ–第2地区

前回の宣伝文句で述べたように、これはサウスカロライナ州の2つの地区間の8位と9位の接近戦です。この地区は、2001年以来、共和党議員のジョーウィルソンによって代表されています。サウスカロライナ州の第2地区には、住宅費を負担する高齢者の数が比較的少ないです。国勢調査局のデータによると、ここの高齢者世帯の24%だけが、収入の30%以上を住宅に費やしています。

この地区はまた、高齢者の住宅所有率でも高いスコアを獲得しています。私たちのデータによると、高齢者の86%以上が自分の家を所有しています。

10。ユタ–第1地区

私たちのリストはユタで終わります。私たちのデータによると、高齢者世帯の62%以上がある程度の退職後の収入を持っており、これは私たちの調査で4番目に高い割合です。また、高齢者の88%弱が自宅を所有しており、これは私たちの調査で5番目に高い割合です。これらの上位10のスコアは、この地区を10位に押し上げるのに十分です。

この議会地区がトップ10で他の地区に遅れをとっている1つの指標は、平均退職所得です。社会保障と退職後の収入の間で、ここの平均的な高齢者世帯は約48,000ドルを持っています。これは、他の地区と比較した平均スコアです。

高齢者が引退の準備ができている議会地区をランク付けするために、国勢調査データが利用可能な431の議会地区すべてのデータを調べました。次に、次の6つの指標を使用してランク付けしました。

すべての指標のデータは、米国国勢調査局の2016年の1年間のアメリカンコミュニティサーベイからのものです。

安全な退職を確実にすることは、早期に貯蓄し、頻繁に貯蓄することを含みます。早いほど、そして頻繁に、より良いです。

次に例を示します。あなたがニューヨークに住んでいる30歳で、年間55,000ドルの収入があり、10,000ドルの節約があるとします。あなたは安全な引退のペースに乗っていますか?年間収入の15%を節約し、平均投資収益率4%で投資し、社会保障を65で取得し、退職費用を1か月あたり3,000ドルに削減した場合、退職計算では次のようになります。退職後の目標を達成するために順調に進んでいます。

上記の例では、いくつかの変数があります。社会保障選挙の年齢のように、あなたが管理できる人もいます。その他、退職費用、貯蓄率、平均収益率など、一部を管理することはできますが、完全に管理することはできません。これらの変数を完全に制御することはできませんが、数学を有利にする方法があります。たとえば、資産への投資に関しては、ファイナンシャルアドバイザーを雇うことは理にかなっています。ファイナンシャルアドバイザーは、不動産計画から資産管理まで、幅広いスキルを備えています。適切なアドバイザーを見つけることは、退職後の目標を達成するための道を歩むのに役立ちます。

社会保障選挙の年齢を慎重に検討することも重要です。すべての人にとって最も理にかなっている特定の選挙年齢はありません(62歳から70歳の間でいつでも社会保障の徴収を開始できます)。社会保障の取得を選択するのを待つ時間が長いほど、社会保障のチェックが大きくなり、長期的な収入が最大になります。ただし、最大の小切手を受け取るには、社会保障収入がない状態が何年も続くことに耐えなければなりません。あなたの財政が待つのに十分なほど安全でない場合、またはあなたが健康状態が悪い場合は、社会保障を早く受ける方が理にかなっているかもしれません。

私たちの研究について質問がありますか? [email protected]までお問い合わせください。

写真提供者:©iStock.com / JohnnyGreig