これらのドルは、仕事をやめて収入がなくなったときにあなたをサポートします。

残念ながら、米国の消費者は実際にはあまり良い貯蓄をしていません。実際、米国の退職後の状況に関するレポートを2016年に発表した政策シンクタンクである経済政策研究所によると、米国では退職後の貯蓄危機が発生しています。

しかし、実際に必要な金額を把握するのは混乱を招きます。特に、見積もりは金融の専門家によって大きく異なるためです。

平均して、32〜61歳と定義されるすべての労働年齢の家族は、95,776ドルを節約しました。

年齢別に、家族の平均貯蓄額を見てみましょう。

56-61:$ 163,577

50-55:$ 124,831

44-49:$ 81,347

38-43:$ 67,270

32-37:$ 31,644

平均の問題は、収入と貯蓄率が高い人は合計を上向きに歪める傾向があるということです、とEPIは言います。

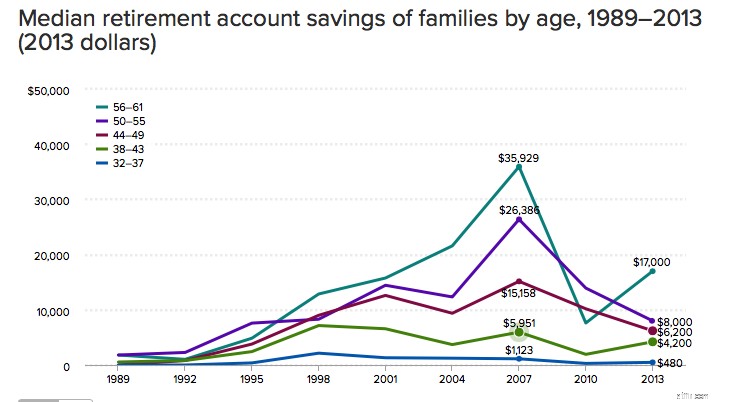

真実は、節約された金額の中央値に近い可能性があります。中央値は正確な中央値です。つまり、数値は、半分の金額が多く、半分の金額が少ない場所を表します。

56-61:$ 17,000

50-55:$ 8,000

44-49:$ 6,200

38-43:$ 4,200

32-37:$ 480

経験則として、ほとんどのファイナンシャルアドバイザーは、退職後の収入の70%から80%を置き換えるのに十分な貯蓄を推奨しています。

仕事を終えた後に必要になるものは人によって異なるため、この公式は多少議論の余地があります。 (多くの人にとって、退職後の費用は労働年齢よりも大幅に低くなる可能性があります。)

現在10万ドルを稼いでいる場合、標準的な年間4%の引き出しを想定すると、定年までに約180万ドル節約できるはずです。

あなたの貯蓄が、上記の平均および中央値の貯蓄のはるかに少ない量にもっと似ていれば問題ありません。

収入の70%を占める必要はないかもしれませんが、おそらくお金を片付けることに真剣に取り組む必要があります。可能であれば、税引前利益の15%から20%を毎年投入するようにしてください、と金融専門家は言います。

IRAを使用すると、$ 6,000を片付けることができ、キャッチアップ金額は最大$7,000になります。従来のIRA口座への寄付は課税所得を引き下げますが、ロスIRA口座への寄付は税控除の対象にはなりませんが、どちらの口座タイプでも、収入は退職するまで非課税になります。

スタッシュリタイアを取得